Обновление медоборудования: время для финансового лизинга?

Износ основных средств медицинских учреждений в Украине превышает 45%. Клиникам не хватает средств, и выход есть. (укр)

Протягом 2017-2018 років в Україні було закуплено лише 93 закордонні комп'ютерні томографи, 39 апаратів МРТ і близько 1 тис апаратів УЗД.

Обсяги оновлення медичного обладнання зростають, але не покривають зношеність основних фондів лікарень.

Пришвидшити закупівлю нового медобладнання, а отже, покращити якість медичних послуг, можуть інструменти на зразок фінансового лізингу.

Ми бачимо нові можливості для українського фінансового сектору, приватних інвесторів та офіційних дистриб'юторів обладнання в цьому сегменті.

Реформа системи охорони здоров'я України, розвиток приватної медицини та капітальні інвестиції в медичну інфраструктуру призведуть до зростання конкуренції за клієнтів завдяки їхньому попиту на якісні медичні послуги.

Ринок охорони здоров'я зростає і потребує додаткового фінансування

Недавно асоціація "Українське об'єднання лізингодавців" та проєкт USAID "Трансформація фінансового сектору" поділилися результатами дослідження можливостей для лізингу медичного обладнання в Україні.

Згідно з дослідженням, витрати на охорону здоров'я та закупівлю медичних виробів у світі зростали на 5,4-5,6% щорічно з 2016 року до 2020 року, а ринок медобладнання досяг 440 млрд дол. Обсяг українського ринку на 2020 рік оцінюється 494,6 млн дол, його щорічне зростання — 10%.

Основну частку займають діагностика In Vitro (13% світових продажів), кардіологія (11,6%) та діагностична візуалізація (9,8%). Одним з найпопулярніших сегментів обладнання, що може надаватися в лізинг, є прилади діагностичної візуалізації: томографи, мамографи, апарати УЗД, КТ та МРТ, рентгенографи.

Наприкінці 2017 року загальний ступінь зношеності основних засобів медичних закладів становив 45,6% (загалом по Україні — 55,1%). Значною перешкодою для оновлення основних фондів клінік є обмеженість зовнішнього фінансування.

Навіть приватні клініки на 70% фінансуються за власні кошти і тільки близько 8% — за кредитні кошти банків та інших установ. Тобто для ринку характерні низьке проникнення фінансових послуг і нестача конкуренції в системі медичних закладів.

Невдовзі на ринку можуть з'явитися державні медичні підприємства, що посилять конкуренцію за отримання коштів. Головне для фінансових установ — почати взаємодіяти з потенційними лізингоотримувачами і постачальниками обладнання.[BANNER1]

Отримувачі обладнання в лізинг: доходи, розташування, об'єкти

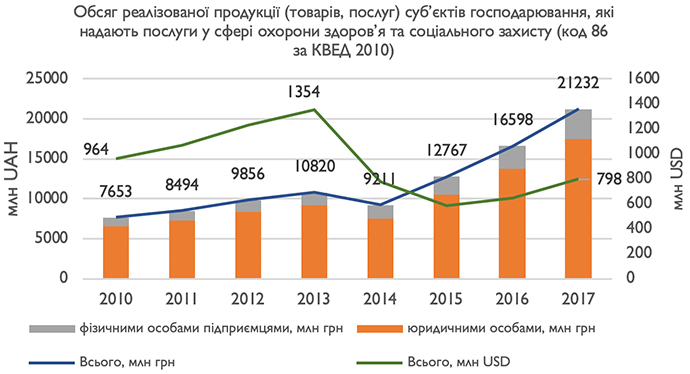

Статистичні дані про обсяги реалізованих послуг у сфері охорони здоров'я вказують, що після критичної точки падіння 2014 року, 9,2 млрд грн, обсяг послуг щорічно зростав у середньому на 30% і досягнув 21,2 млрд грн у 2017 році.

Одночасно зростала відносна частка медичних послуг, які надавали фізособи-підприємці. Зростання доходів від наданих послуг потенційними лізингоотримувачами, як і зростання всього ринку, є вкрай важливим для забезпечення платоспроможності позичальників.

Зростання ринку приватної медицини України відбувається завдяки збільшенню попиту на послуги, появі нових гравців і зростанню довіри до приватної медицини.

Якщо у 2016 році в Україні було надано медичних послуг на 13,9 млрд грн, то в 2017 році цей показник зріс на 34,3% до 18,7 млрд грн.

Ринок приватних медичних послуг сконцентрований у великих містах: Київ (48,4%), Харків (11,3%), Дніпро (10,4%), Одеса (7%), Львів (6,6%). Він охоплює як системно-мережеві універсальні заклади (клініки широкого профілю), так і малі кабінети.

Згідно з дослідженням, частка імпорту потенційних об'єктів лізингу в Україні становила 90% від загального обсягу продажу.

Найбільші постачальники — Китай, CША, Німеччина та Японія. Найпопулярніші категорії — обладнання діагностичної візуалізації (ультразвук, КТ, МРТ, рентген), лазерне хірургічне обладнання, стоматологічне та терапевтичне обладнання.

Ми очікуємо зростання ринку медобладнання на 5% щорічно. Торгові марки серед обладнання високої якості — Siemens Healthineers, Philips, Canon.

Постачальники обладнання в лізинг: бізнес-модель, механізм фінансування

Серед найбільших імпортерів медичного обладнання відсутні клініки, що свідчить про чітку структуризацію ринку та окреслену спеціалізацію його учасників. Здебільшого компанії-імпортери здійснюють також дистрибуцію обладнання.

Бізнес-модель компаній-імпортерів стандартна та уніфікована і включає такі етапи: пошук бізнес-партнерів за кордоном, розбудова бізнес-відносин з покупцями обладнання в Україні, постачання обладнання та його розмитнення, навчання медичного персоналу, гарантійне та післягарантійне обслуговування, оновлення та модифікація проданого медобладнання згідно з політикою виробника.

Імпортери наголошують, що 70-80% покупців (приватні медичні установи) під час укладання угоди просять про фінансування або відтермінування платежів через нестачу обігових коштів та низьку доступність банківських кредитів у галузі.

Стандартний механізм розрахунку обмежує обсяги закупівлі, адже передбачає 25-50% авансу та максимальне розтермінування оплати залишку рівними частинами від трьох до шести місяців після постачання та інсталяції за обладнання.

Ринок охорони здоров'я в Україні зростає і дає можливості співпраці лізингових компаній з медичними закладами та постачальниками обладнання.

Першим кроком до розвитку цієї співпраці можуть стати окремі спільні проєкти з фінансування закупівлі медичного обладнання при врахуванні ризиків та рекомендацій. Накопичення статистики та досвіду з управління ризиками дозволить в майбутньому масштабувати фінансування лізингу в медичній сфері.

Співавтор — Наталія Педос, експерт з розвитку лізингового ринку, проєкт USAID "Трансформація фінансового сектору"

Погляди авторів, висловлені в цій статті, необов'язково відображають погляди уряду США та USAID.