SOS, или Спасите украинский бизнес!

Украина - плохой лоббист собственных бизнес-интересов. Более того, под соусом имплементации европейского законодательства депутаты предлагают новые дискриминационные налоговые изменения.

В Верховную Раду был подан законопроект №1210 "О внесении изменений в Налоговый кодекс Украины относительно усовершенствования администрирования налогов, устранения технических и логических неувязок в налоговом законодательстве".

Авторы законопроекта подчеркивают, что данный законопроект одобрен западными партнерами и использует действующую практику ЕС, принимается в рамках действий по присоединению к плану BEPS, а также - направлен на деофшоризацию и деолигархизацию.

Но по факту закон не только не использует, а полностью игнорирует смягчающие факторы, которые разрешены странам ЕС, чем ставит в дискриминационное положение Украину.

В то время, как правительства всех стран еврозоны отстаивают свои бизнес интересы, создают переходные периоды для бизнеса, принимают смягчающие условия, чтобы развивать свои экономики, украинские реформаторы - сдают экономические интересы страны.

Давайте проведем небольшой сравнительный анализ одной, казалось бы, небольшой, но, по сути, ключевой налоговой новации, которая затронет практически всех экономических субъектов в Украине.

Interest Limitation Rules (ILR) – правила ограничения финансовых расходов компаний в рамках директивы ATAD (anti-tax avoidance directive), принятой Еврокомисией, которые бездумно воплотили в законопроекте 1210, в разделе 140.1 – 140.5 пояснив, что это делается в рамках взятых на себя обязательств по внедрению плана BEPS.

[BANNER1]Понимая, что внедрение упомянутых правил ограничения финансовых расходов приведет к фактическому увеличению налоговой нагрузки на бизнес, понимая, что данная норма является дискуссионной и снижает конкурентоспособность европейских налоговых систем по сравнению с другими развитыми странами, Еврокомиссия предусмотрела ряд смягчающих мер и предоставила возможность странам ЕС имплементировать их в местное законодательство.

Ниже приведен краткий анализ смягчающих мер, от которых сознательно или бессознательно отказывается Украина:

1. С момента вступления в силу директивы 01.01.2016 всем странам ЕС был предоставлен переходной период в 3 года. Пять стран получили право отсрочки внедрения нормы ILR до 2024 года. Украина не настаивает на отсрочке этой нормы до 2024 года.

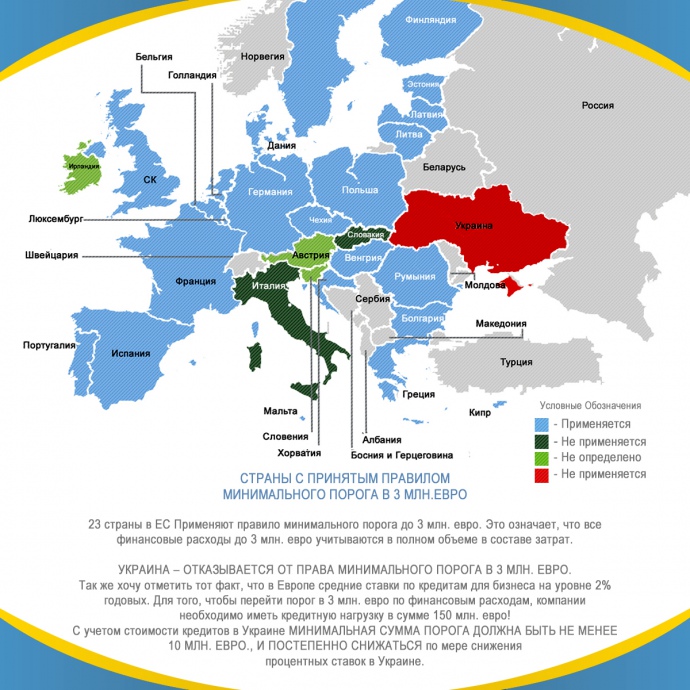

2. Двадцать три страны в ЕС применяют правило минимального порога до 3 млн евро. Это означает, что все финансовые расходы до 3 млн евро учитываются в полном объеме в составе затрат. Украина отказывается от права минимального порога в 3 млн евро.

Необходимо отметить тот факт, что в Европе ставки по кредитам для бизнеса до 2% годовых.

Для того, чтобы перейти порог в 3 млн евро по финансовым расходам, компании необходимо иметь кредитную нагрузку в сумме 150 млн евро!

С учетом стоимости кредитов в Украине минимальная сумма порога должна быть не менее 10 млн евро и постепенно снижаться по мере снижения процентных ставок в Украине.

3. Двадцать шесть стран в ЕС применяют смягчающее правило переноса вычетов сверх лимита вперед или назад во времени (Carryforward and carryback).

Это правило означает, что каждое предприятие имеет возможность перенести излишне начисленные проценты сверх лимита в 3 млн евро в год в следующие или предыдущие налоговые периоды, если в предыдущих и следующих периодах накопленная сумма финансовых расходов ниже данного лимита.

Украина отказывается от права применять этот пункт и не дает возможность переносить финансовые расходы во времени.

4. Одиннадцать стран в ЕС применяют смягчающее правило для компаний, которые не входят в группы (Exception for standalone companies).

Это правило принято, чтобы не создавать дополнительных экономических препятствий для развития внутренних компаний, а облагать налогом только крупные транснациональные компании.

Компании 11 стран полностью не попадают под действие директивы в части ограничения финансовых расходов, если являются самостоятельными компаниями и не входят в группу.

Украина отказывается от права применять этот пункт и не делает исключения для внегруповых компаний.

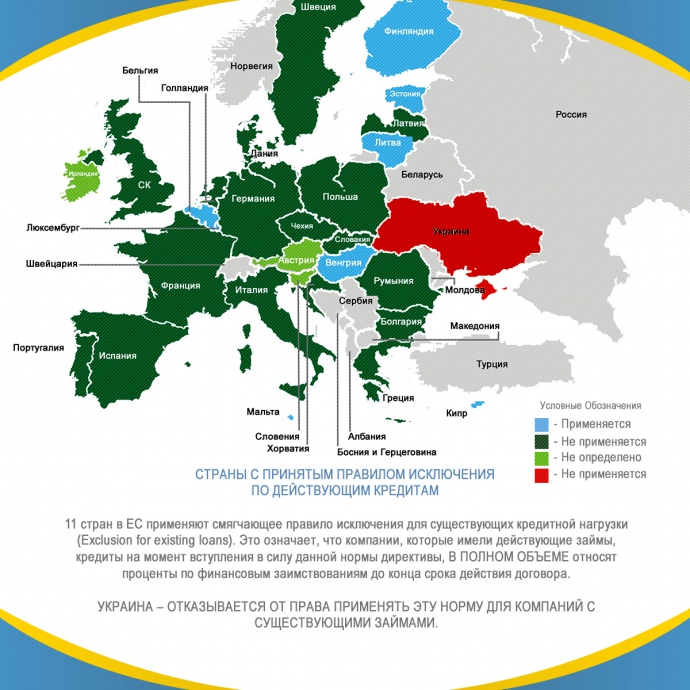

5. Одиннадцать стран в ЕС применяют смягчающее правило исключения для существующих кредитной нагрузки (Exclusion for existing loans).

6. Это означает, что компании, которые имели действующие займы, кредиты на момент вступления в силу данной нормы директивы, в полном объеме относят проценты по финансовым заимствованиям до конца срока действия договора.

Украина отказывается от права применять эту норму для компаний с существующими займами.

7. Пятнадцать стран в ЕС применяют смягчающее правило исключения для долгосрочных инфраструктурных проектов (Exclusion of loans for a long-term public infrastructure project).

Под определение инфраструктурных проектов попадают инвестиции в альтернативную энергетику, строительство современных заводов и фабрик. Таким образом стимулируют инвестировать в модернизацию производства, расширение производственной базы и увеличению занятости населения.

Ноль смягчающих правил для украинского бизнеса. Ноль!

Из всего вышеперечисленного самое прогрессивное правительство Украины за 28 лет не применяет ничего!

Нужно не следовать, бездумно, рекомендациям, как говорил Каха Бендукидзе, "госплана на Потомаке" (МВФ), а позаботиться о реализации стратегической задачи - обеспечении стремительного роста украинской экономики!

Ведь только благодаря высоким (не 2-3 % на которые нас обрекают этой нормой), а по настоящему высоким (7% и выше) темпам роста ВВП, мы сможем начать сокращать расстояние до ближайших соседей со стороны западной границы, приостановить отток и начать возвращать украинцев на Родину, что критически важно для существования страны как успешного, состоявшегося государства!

Чтобы прослыть не очередными предателями украинской экономики, а действительно новыми и успешными реформаторами, новому правительству необходимо принять ряд смягчающих мер для украинского бизнеса.