Образец для Украины. Как Грузия внедрила накопительную пенсионную систему

Главным грузинским уроком для Украины является то, что накопительная пенсионная система может и должна быть дешевой и простой для граждан. (укр)

У липні 2018 року на позачерговому засіданні грузинський парламент ухвалив закон "Про накопичувальну пенсію".

Він набуде чинності 1 січня 2019 року і стане справжньою пенсійною революцією.

У накопичувальній системі заздалегідь визначається лише розмір внесків (у відсотках до заробітку), а не сама пенсія.

Гарантії розміру майбутніх пенсій відсутні, а основні інвестиційні ризики беруть на себе учасники накопичувальної системи. На накопичений пенсійний капітал впливають чотири чинники: сума сплачуваних внесків, тривалість заощадження коштів, інвестиційний дохід та витрати на фінансових посередників.

Зважаючи на активну роботу української влади з підготовки до впровадження накопичувальної пенсійної системи, було б корисно дізнатися більше про грузинську "пенсійно-накопичувальну мрію".

Грузія обрала так звану шведську модель централізованого адміністрування накопичувальних пенсій з єдиним державним адміністратором пенсійних рахунків та інвестуванням коштів через приватні компанії з управління активами — КУА.

Такий вибір не випадковий. Міжнародний досвід свідчить, що накопичувальні системи з централізованим адмініструванням пенсійних заощаджень дешевші для учасників, ніж децентралізовані моделі, коли приватні адміністратори недержавних пенсійних фондів (НПФ) ведуть облік рахунків, а приватні КУА інвестують кошти.

Чому Грузія обрала централізовану модель

Арифметика проста. Там, де адміністрування накопичувальних пенсій здійснюється централізовано, завдяки ефекту масштабу щорічна оплата послуг фінансових посередників не перевищує 0,5% пенсійних активів учасників.

Тобто в Україні плата за адміністрування тисячі гривень активів в управлінні не перевищила б 5 грн. У Швеції цей показник ще менший — 0,33% у 2017 році.

При децентралізованій накопичувальній системі із залученням кількох приватних адміністраторів НПФ ефект масштабу нівелюється і витрати на послуги фінансових посередників значно більші.

За даними Нацкомфінпослуг, українські НПФ третього рівня беруть надмірну плату за послуги, що покриваються коштами учасників: в середньому 4,93% вартості пенсійних активів або 49,3 грн за кожну тисячу гривень активів в управлінні.

Через велику плату посередникам за 30 років накопичені втрати пенсійного капіталу учасників можуть становити 60-70%, а за 40 років — понад 70%.

Як влучно зазначиву "Маленькій книзі розумного інвестування" легендарний американський інвестор і філантроп Джон Богл, "чудова магія складного відсотка руйнується свавіллям сукупних витрат на інвестування".

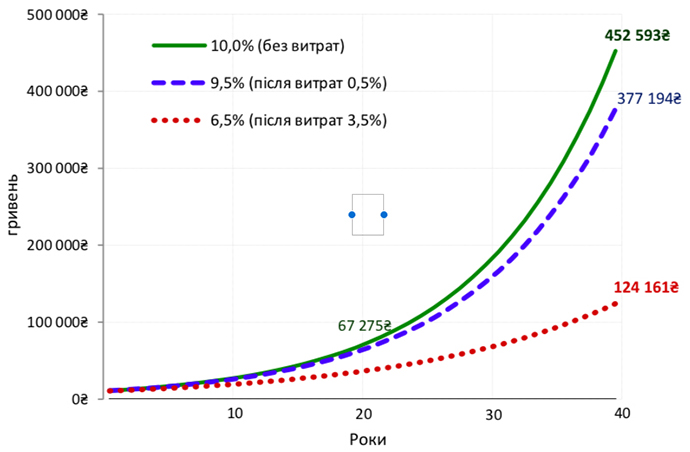

Найкраще це пояснить простий приклад. Уявімо, що ви вирішили інвестувати 10 тис грн на 40 років. Якщо середньорічна ставка дохідності становитиме 10%, тоді 10 тис грн збільшаться до 67 275 грн через 20 років і до 452 593 грн через 40 років.

Тепер припустимо два варіанти витрат на послуги фінансових посередників: 0,5% і 3,5% вартості пенсійних активів на рік. Результат: чистий інвестиційний дохід становитиме відповідно 9,5% і лише 6,5%, а ще ж треба буде відняти інфляцію.

Ефект складного відсотка і руйнівної сили складних витрат за 40 років при інвестуванні 10 тис грн

За перші десять років крива, що показує дохідність при ставці 6,5%, не набагато відрізняється від двох інших. Однак під кінець тривалого періоду накопичені суми становитимуть 377 194 грн при витратах 0,5% вартості активів на рік і лише 124 161 грн при витратах на послуги 6,5% на рік.

Куди ж поділася вражаюча різниця — 253 033 грн або мінус 67% — між двома накопиченими сумами? Відповідь очевидна: найбільші втрати пенсійного капіталу накопичуються з часом через великі витрати на послуги фінансових посередників.

Пенсійна система Грузії: переваги і недоліки

З 2006 року у Грузії була встановлена державна пенсійна система, яка передбачає виплату всім пенсіонерам соціальної пенсії однакового розміру з державного бюджету незалежно від трудового стажу. Єдиною підставою для призначення соціальної пенсії є досягнення віку — 65 років для чоловіків і 60 років для жінок.

Соціальна пенсія у Грузії невелика: у 2018 році вона становить 180 ларі — 1 970 грн або 74 дол — 115% прожиткового мінімуму. Можна стверджувати, що соціальна пенсія у Грузії відповідає її головній меті: скороченню бідності в країні.

Коефіцієнт заміщення соціальною пенсією середньої зарплати — 1 070 ларі або 420 дол у 2017 році — становить 17%, для низькооплачуваних працівників із заробітком на рівні 50% середньої зарплати — 34%, а для високооплачуваних працівників, які одержують платню на рівні 200% середнього заробітку, — 8,5%.

Така пенсія не є адекватною для більшості зайнятих, особливо для працівників із середніми і високими заробітками.У розвинутих країнах критерієм адекватності пенсій є коефіцієнт заміщення на рівні 60-70% передпенсійного заробітку.

Основні положення нового закону Грузії "Про накопичувальну пенсію" такі.

Обов'язкова участь для найманих працівників у віці до 40 років. Старші можуть приєднатися до другого рівня пенсійної системи добровільно. Розмір внесків — 6% заробітку: 2% сплачує працівник, 2% — роботодавець і 2% — уряд.

Самостійно зайняті особи можуть добровільно приєднатися до системи за умови сплати внеску у розмірі 4% їх доходу. Уряд також робитиме для них внесок 2%.

Централізований адміністратор — державне Пенсійне агентство — забезпечить учасникам суттєву економію на адмініструванні пенсійних рахунків. У перші три роки агентство буде фінансуватися з бюджету, далі — за кошти учасників.

У складі агентства буде діяти спостережна рада, яка стежитиме за дотриманням інтересів учасників, і незалежна інвестиційна рада, яка відповідатиме за інвестиційну політику. Нацбанк регулюватиме інвестиційну діяльність агентства.

Кожен учасник зможе вибрати тип інвестиційного портфеля з різними ризиками. Після досягнення пенсійного віку учасники матимуть право отримати довічну пенсію (ануїтет), пенсію на визначений строк або одноразову пенсійну виплату.

На відміну від соціальної накопичувальна пенсія зможе забезпечити працівникам із середніми і високими заробітками кращий коефіцієнт заміщення. Умови: тривала регулярна сплата внесків, щонайменше 30 років, мінімальний розмір внеску — 10% упродовж всієї трудової діяльності, безпечне інвестування цих коштів.

На добробут громадян з низькими заробітками, а таких поки більшість у Грузії, накопичувальна система після їх виходу на пенсію суттєво не вплине.

На яку пенсію варто очікувати грузинам

Якщо зараз середній коефіцієнт заміщення соціальної пенсії у Грузії становить 17% заробітку, то, за прогнозами Мінекономіки країни, накопичувальна пенсія повинна додати до гаманця пенсіонера до 33%.

Тобто дві пенсії повинні становити до 50% передпенсійного заробітку. Однак це виглядає фантастикою, зважаючи на невеликий розмір самих внесків та несприятливу ситуацію на грузинському ринку праці.

За підрахунками автора, за умов регулярної сплати внесків у розмірі 6% упродовж 30 років, зростання реальної зарплати і реальної інвестиційної дохідності по 5% щороку, витрачання на послуги посередників не більше 0,5% вартості активів середній коефіцієнт заміщення накопичувальної пенсії становитиме лише 13-14%.

Цікаво, що грузинські жінки матимуть значно менший зиск від накопичувальних пенсій, ніж чоловіки. Причин кілька.

По-перше, середня зарплата жінок на 37% менша, ніж у чоловіків: 810 ларі та 1 292 ларі у 2017 році відповідно.

По-друге, жінки в середньому сплачують пенсійні внески упродовж більш короткого періоду, в тому числі — через народження дітей та їх догляд.

По-третє, пенсійний вік для жінок нижчий, ніж для чоловіків, а тривалість життя на пенсії — більша.

Як результат — накопичувальні пенсії жінок у Грузії будуть щонайменше удвічі меншими, ніж у чоловіків.

Отже, попри загалом правильний підхід Грузії щодо побудови накопичувальної пенсійної системи, більшість проблем майбутніх пенсіонерів буде пов'язана не із самою системою, а з функціонуванням ринку праці.

Висновки для України

Централізована модель адміністрування накопичувальної пенсійної системи найбільш вигідна рядовим інвесторам — майбутнім пенсіонерам. Хоча це і не збігається з інтересами фінансових посередників, їх лобістів та окремих політиків.

Накопичувальна пенсійна система може і повинна бути дешевою (централізоване адміністрування пенсійних рахунків та низькі операційні витрати), простою (розумне обмеження інвестиційного вибору) та надійною (адекватне фінансове регулювання, спрямоване на захист учасників від шахрайства, інвестування пенсійних коштів у надійні фінансові інструменти приватними КУА).

Думки, висловлені в цій публікації, не обов'язково відображають позицію USAID або уряду США.