Чому українці не платять податки

Як поведінкова економіка допомагає урядам наповнювати бюджет і чи може це спрацювати в Україні.

За різними оцінками, від 32% до 46% української економіки перебувають в тіні, а 40% українців узагалі не знають, скільки податків сплачують.

Проблема ухилення від сплати податків регулярно опиняється в центрі економічної дискусії. Втім, поза дискусією нерідко залишається питання "чому?".

Чому громадяни та підприємці надають перевагу зарплатам в конвертах і роботі в тіні?

Ґрунтуючись на результатах досліджень поведінкових економістів та міжнародний досвід, VoxCheck пояснює, від чого залежить податкова відповідальність громадян і як її можна підвищити.

Як виглядає "тінь" України

За міжнародними оцінками розмірів тіньової економіки в країнах світу, Україна посідає невтішні позиції.

Так, за оцінками МВФ, з 1991 року по 2015 рік середній річний показник тіньової економіки України становив 44,8%. У Польщі він був на рівні 25,1%, у Росії — 38,4%, у Швейцарії — 7,2%.

Вітчизняні дані більш оптимістичні. Міністерство економічного розвитку і торгівлі у 2018 році оцінювало розміри тіньової економіки в країні 32%. Це найнижчий відсоток за останні вісім років.

Якщо ж порівнювати з "клубом багатих країн", то антилідером за обсягами тіньової економіки серед країн ОЕСР є Греція з показником 21,5% до ВВП.

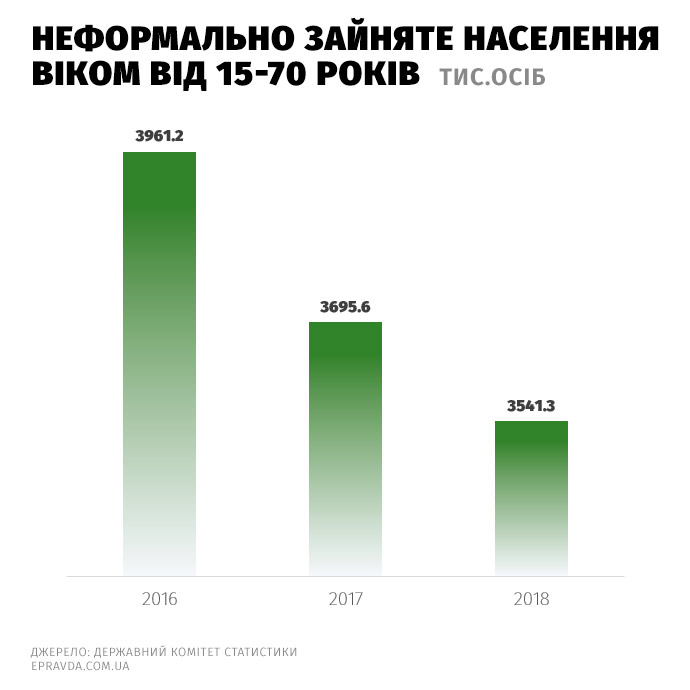

Невтішна ситуація і на ринку праці. У 2018 році в Україні налічувалося 21,6% неофіційно зайнятих працівників. Це близько 3,5 млн осіб. Хоча неофіційно працевлаштованих стає менше, обсяг недоотриманих податків залишається значним.

За методологією Укрстату, неформальна зайнятість включає всіх зайнятих, які юридично або фактично не є суб'єктами національного трудового законодавства, системи оподаткування доходів та соціального захисту. Така діяльність перебуває за межами сфери дії законодавства, оскільки не регулюється.

Чому люди ухиляються від сплати податків і як країни вирішують цю проблему?

Чому люди не платять податки

Переконання про раціональність економічних агентів та переважно контрольний характер податкової політики можуть схиляти до думки, що громадяни і підприємці апріорі не бажають сплачувати податки і зацікавлені залишати більшу частину доходів собі. Утім, причини можуть бути різними.

Ще 1998 року економіст Джеймс Андреоні у своїх дослідницьких роботах про дотримання податкових законів наполягав на важливості психологічних факторів. Він стверджував, що емоції — почуття провини, сорому, обов'язку, а також демографічні, соціальні та моральні чинники потрібно інтегрувати у традиційні моделі економіки.

Згодом це почали робити багато дослідників, виявляючи нові чинники, що впливають на податкову поведінку громадян. Далі про них детальніше.

Політична активність. Чим сильніше розвинута політико-правова участь громадян, тим сильніше їхнє відчуття податкового обов'язку і моралі. Такого висновку дійшли вчені Вернер Поммерене та Ханнелоре Ханнеманн, пояснюючи високу податкову дисципліну у Швейцарії.

Вони показали, що можливість активної участі громадян в ухваленні законів, зокрема через референдуми, та розміри фіскальних платежів впливають на формування високої податкової моралі.

Беручи участь у визначенні політичного курсу країни, швейцарці можуть чіткіше розуміти зв'язок між виконанням податкового обов'язку та власним добробутом.

Якість державних послуг. Якщо якість державних послуг та публічних благ низька, платники податків сприймають податкові платежі як несправедливі.

Чим нижчий середній розмір повернення соціальних благ на душу населення (видатків з бюджету), тим нижчий рівень податкової відповідальності громадян. Те саме стосується значної різниці у розмірах податків між платниками.

Люди, які зобов'язані платити більше, можуть вважати це несправедливим, тому ухиляються від сплати.

Підхід до платників. Якщо податкові органи розглядають громадян як потенційних шахраїв, люди відчувають недовіру до влади, тому зростає ризик ухилення від податкових зобов'язань.

За це фіскальну політику низки країн критикує віденський професор економічної психології Еріх Кірхлер. Він стверджує, що замість підходу до податкового процесу "грабіжники та поліцейські" варто практикувати підхід "клієнти та сервіс".

Якщо платники податків сприймають владу як постачальника послуг суспільству, вони вважають наповнення бюджету своїм обов'язком.

Розміри податків. Економіст Джеймс Алм показав, що за інших рівних умов вищі податкові ставки можуть призводити до зниження податкової дисципліни.

Також він виявив, що розширенню податкової дисципліни не сприяє збільшення суворості покарання за ухилення від сплати податків і надмірний контроль з боку податкових органів.

Культура і норми. На податкову відповідальність і схильність громадян до хабарництва можуть також впливати культурне середовище і норми поведінки в країні. Це показали дослідниці Ебігейл Барр та Даніла Серра у своїх поведінкових експериментах.

Вивчаючи вплив національного фактору на сплату податків, вони провели лабораторну гру про хабарництво для студентів з 34 країн. Автори підтвердили зв'язок між поведінкою студентів в експерименті та рівнем корупції у країнах їх походження.

Схильність людей давати хабарі, зокрема для ухилення від сплати податків, частково залежить від цінностей та соціальних норм, які переважають у суспільствах, де вони виросли.

Тіньова економіка. Ухилення від сплати податків збільшує обсяги тіньової економіки, а зростання тіньової економіки веде до підвищення податкового тиску на формальний сектор.

У країнах з високим рівнем тінізації економіки уряди часто компенсують дефіцит бюджету коштом тих, хто сплачує податки.

Це може поглиблювати free rider problem, коли споживачі суспільних благ уникають їх оплати, особливо якщо спостерігають, як це роблять інші. Це може супроводжуватися посиленням податкового тиску або збільшенням податкових ставок для сумлінних платників.

У будь-якому разі це може поглиблювати проблему ухилення і знижувати рівень податкової дисципліни.[BANNER1]

Податкові експерименти: що робити, щоб громадяни сплачували податки

Що показали результати податкових експериментів, проведених іноземними дослідниками?

Посилення аудиторського контролю. В одному експерименті дослідники поділили учасників на дві групи. Першій групі надіслали листи з попередженням про ретельну перевірку податкових звітів. Інша група не отримала нічого.

В результаті платники з низькими і середніми доходами збільшили обсяги задекларованих доходів у своїх звітах, тоді як група з високими доходами — ні. Автори показують, що ефект попереджувального листа змінюється залежно від можливостей платників ухилятися, а також від їхніх доходів.

Схоже дослідження провели у Швеції. Перед поданням податкової декларації представникам малого бізнесу надіслали схожі попереджувальні листи. Одній групі повідомили, про будуть перевіряти насамперед тих, хто декларує низькі доходи, а іншій — що аудиторські перевірки будуть здійснюватися випадковим чином.

У результаті обсяги задекларованих доходів за рік зросли на 20% для першої групи, на 11% — для другої і на 9% — серед тих, хто не отримав жодного листа.

Підзвітність третім особам. Інші дослідники показали, що зростання підзвітності змушує сплачувати податки відповідальніше. Платники, що звітували третій стороні, перестали ухилятися від сплати податків порівняно із самозайнятими, що ухилялися найбільше.

Конформізм і податкові листи "людською мовою". Майкл Холсворт провів два масштабні за вибіркою експерименти у Великобританії. Виявилося, що податкові листи про несвоєчасну сплату податків були ефективнішими, якщо несумлінних платників порівнювали з іншими.

Наприклад, застосовувався такий текст: "Дев'ять з десяти людей у Великобританії сплачують податок вчасно. Наразі ви перебуваєте в дуже невеликій меншості людей, які ще не заплатили". Після цього сплата податків зросла на 5,1% порівняно з групою, що отримувала звичайні повідомлення.

Отже, нагадування з порівняннями стимулюють податкові надходження більше, ніж трактування судових норм та законів.

Розумні штрафи. Результати експериментів про вплив штрафів на податкову відповідальність різняться.

Деякі дослідження показують, що штрафи покращують сплату податків, деякі — що ефективність штрафів залежить від імовірності настання покарання, інші повідомляють про відсутність значного ефекту.

Джеймс Алм наголошував, що штрафи ефективні лише в поєднанні з ефективним аудиторським контролем. Рівень штрафів повинен бути оптимальним: достатньо високим, щоб стримувати ухилення, і достатньо низьким, щоб уникати відчуття несправедливості з боку влади.

Як уряди використовують поведінкову економіку

Використовуючи поведінкову економіку, уряди створювали нові моделі фіскальної політики. Одна з найвідоміших — австралійська модель, створена наприкінці 1990-х років. Вона базувалася на концепції "мотиваційної позиції" платників.

Модель ділила платників на чотири групи залежно від їхньої податкової поведінки.[L]

До людей, що постійно відмовлялися сплачувати податки, модель пропонувала застосовувати судове звинувачення і посилений контроль.

До просто неохочих застосовувався аудиторський контроль із штрафами або без них.

До тих, хто сплачував податки, але не завжди, застосовували перевірки в реальному часі.

Крім того, система включає підтримку податкової відповідальності через освітні ініціативи, комфорт обліку та зручність податкової системи. Це основа податкової політики, необхідної навіть для тих, хто регулярно і чесно сплачує податки.

Податкові органи Данії, Нової Зеландії та Великобританії використовують модель BISEP або її варіації.

Особливість цієї моделі — у фокусі на глибокому розумінні поведінки платників податків. У рамках моделі розробляються стратегії для заохочення платників до бажаних дій та обмеження факторів, що сприяють ухиленню від сплати податків.

У фіскальній службі Великобританії працює спеціальна команда з поведінкової економіки (The Behavioural Insights Team). Вона вивчає податкову поведінку, способи стимулювання фіскальних платежів та побудову соціальних податкових норм.

Модель "горизонтального моніторингу" (Horizontal Monitoring), що діє у Нідерландах, встановлює угоди між платниками податків та податкової адміністрації. Мета — співпраця та побудова взаємної довіри.

Модель "Від самого початку" (Right from the Start), прийнята Шведським податковим агентством (STA), є прикладом податкової профілактики від уряду з метою створення більш цілісного уявлення про систему сплати податків у країні.

Підхід включає освітні концепції, активну взаємодію представників податкових служб та платників податків. Це вибудовує довіру до адміністрації і позитивну податкову культуру.

Замість висновку

Дослідження з поведінкової економіки і практика різних країн показують, що для наповнення бюджету і стимулювання громадян до сплати податків не обов'язково застосовувати жорсткі адміністративні методи.

В одних випадках добре спрацьовують прості смс-нагадування, в інших — підвищення якості сервісу податкових служб.

Окреме місце відводиться питанню справедливості податкової системи і поверненню податків громадянам у вигляді якісних публічних благ.

Якщо податкові ставки надто високі, у країні поширена корупція і вкорінена культура ухилення, сумлінні платники опиняються у програшному становищі.

Vox Ukraine, спеціально для ЕП