"Заробітчани" як рятівне коло, або Навіщо НБУ підвищив облікову ставку

Нацбанк підвищив облікову ставку. Чому регулятор вдався до такого кроку і про що він насправді сигналізує.

Напередодні правління Національного банку підвищило облікову ставку до 17,5%.

З огляду на рукотворні і глобальні ризики, з якими може стикнутися Україна, рішення НБУ не здається неочікуваним. Проте ризики все одно залишаються, і вирішити проблеми української економіки лише монетарними методами не вдасться.

Детальніше про логіку рішення НБУ і про те, що воно означає, — в матеріалі ЕП.

Сигнал для ринку

Після нетривалої паузи Національний банк знову підвищує облікову ставку на 0,5% до 17,5%. Рішення регулятора повинно призвести до подорожчання кредитів, однак, на думку опитаних ЕП банкірів, воно буде незначним.

"Підвищення облікової ставки впливає на подорожчання грошей, що, своєю чергою, призведе до зростання вартості ресурсів, а значить — і до подорожчання кредитів. З іншого боку, підвищення ставки на 0,5% абсолютно не критичне", — підтверджує начальник управління стратегічного планування Укргазбанку Віктор Пастернак.

Втім, банкіри бачать у цьому незначному підвищенні певний сигнал.

"Це підвищення не надто вплине на реальний рівень інфляції чи якось загальмує кредитування. Це сигнал для ринку, що нічого хорошого в найближчому майбутньому не варто очікувати.

Банкам необхідно тримати високий рівень ліквідності, а бізнесу не варто вкладатися в довгострокові інвестиційні проекти", — каже директор департаменту ризик-менджменту одного з українських банків.

Ціни в небезпеці

Причина підвищення ставки — загроза інфляційним цілям. Як зазначили в НБУ, у червні 2018 року споживча інфляція суттєво сповільнилася, до 9,9% у річному вимірі, та виявилася дещо нижчою за траєкторію прогнозу регулятора.

Водночас у другому півріччі ціни будуть зростати швидше, ніж планувалося. Разом з тим, НБУ залишив прогноз інфляції на попередньому рівні — 8,9%.

"Більш швидке, ніж прогнозувалося, уповільнення інфляції у травні-червні 2018 року буде нівельоване у другому півріччі.

Наприкінці року очікується суттєвіше, ніж передбачалося раніше, підвищення адміністративно регульованих цін і тарифів, спрямоване на наближення цін на газ на внутрішньому ринку до ціни імпортного паритету, та відповідне здорожчання пов'язаних з ними житлово-комунальних послуг", — зазначили в НБУ.

На ці фактори НБУ вплинути не зможе. Проте є інші чинники тиску на ціни, які регулятор може нівелювати, використовуючи монетарні інструменти. Про які чинники йдеться?

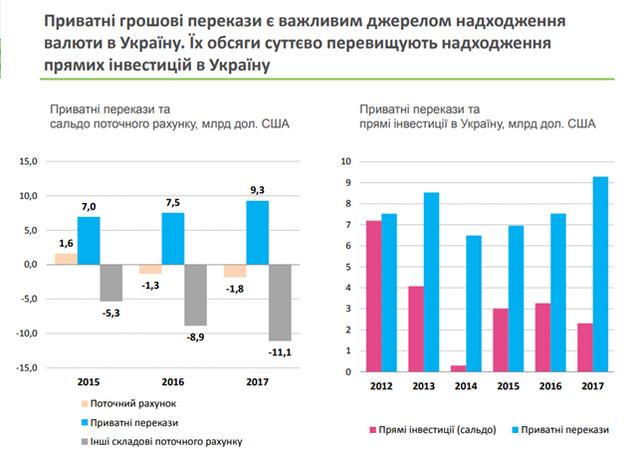

Перше — вищий, ніж досі очікувалося, внутрішній попит, у тому числі завдяки зростанню зарплат і переказів від трудових мігрантів.

Друге — спад інтересу інвесторів до українських суверенних зобов'язань через глобальну тенденцію виходу інвесторів з активів країн, що розвиваються, та паузу у відносинах України з МВФ.

Третє — інфляційні очікування, які продовжують перевищувати інфляційні цілі Національного банку.

Щодо першого фактору, то він з вуст регулятора звучить дивно.

За іронією долі, саме перекази від заробітчан дозволили НБУ виходити на ринок для придбання валюти та "витягувати" платіжний баланс країни, який страждає від неспроможності влади вчасно виконати вимоги міжнародних кредиторів.

Нацбанк збільшив прогноз щодо обсягу грошових переказів до 11,6 млрд дол у 2018 році і до 12,2 млрд дол — у 2019 році. Гроші українців, які працюють за кордоном, в останні роки стали одним з головних факторів, який сприяє стабільності курсу гривні.

З одного боку, суттєво зменшується тиск на валюту, що приводить і до уповільнення інфляції. З іншого боку, на думку регулятора, перекази збільшують тиск на валюту з боку споживання.

Зростання економіки сповільниться

Регулятор переглянув і низку інших макропоказників.

Так, прогноз міжнародних резервів на кінець 2018 року зменшено до 20,7 млрд дол з 21,6 млрд дол. Як повідомив заступник голови НБУ Дмитро Сологуб, основна причина перегляду — скорочення очікувань щодо надходжень від розміщення Україною єврооблігацій — з 2,5 млрд дол до 1,5 млрд дол.

Рішення про потенційне зменшення залучення валюти від випуску бондів виглядає неочікуваним перед піковим навантаженням з виплат зовнішнього боргу. Проте воно логічне, враховуючи, що залучення коштів через розміщення єврооблігацій може суттєво подорожчати на фоні непевної ситуації на зовнішніх ринках.

Прогноз зростання ВВП у 2018 році НБУ залишив незмінним — 3,4%.

"Основною рушійною силою економічного зростання залишиться приватне споживання, що у поточному році посилиться завдяки збереженню високих темпів зростання реальних зарплат на тлі активних міграційних процесів.

Сприятливі умови торгівлі, відновлення промислового виробництва та розширення доступу українських експортерів на зовнішні ринки дозволять скоротити від'ємний внесок чистого експорту у ВВП", — вважають в НБУ.

Тобто регулятор констатує, що реальні доходи українців збільшуються передусім через відплив трудових ресурсів з України, що не може не насторожувати.

Поряд з цим, в НБУ погіршили прогноз зростання ВВП на 2019 рік — з 2,9% до 2,5%.

Регулятор пояснює таке рішення вичерпанням ефектів від підвищення соціальних стандартів, жорсткими монетарними умовами, необхідними для повернення інфляції до цільового показника, а також стриманістю фіскальної політики, яка буде зумовлена необхідністю погашення значних обсягів державного боргу.

Простими словами — вартість грошей залишається занадто високою.

Ключовим припущенням окресленого регулятором сценарію залишається подальший поступ у здійсненні структурних реформ, передбачених програмою співпраці з МВФ.

"Ці реформи вкрай важливі для забезпечення макрофінансової стабільності та стійкого економічного зростання у довгостроковій перспективі", — наголосили в НБУ.

Все залежатиме від глобальних ринків

Експерти вважають рішення регулятора виваженим.

"Рішення логічне й очікуване. Погіршення щодо торгового балансу треба чимось компенсувати. Як і протистояти відпливу капіталу через підвищення ставки ФРС.

На інфляцію ставка теж вплине, але основний ефект — саме за двома описаними вище чинниками. З огляду на можливу затримку з переглядом програми МВФ через вибори іншого чекати було годі", — зазначає член УОФА Віталій Шапран.[L]

Проте чи матиме монетарна політика НБУ якийсь вплив на фоні проблем на глобальних фінансових ринках — питання відкрите.

"Думаю, Нацбанк був відвертим у своєму меседжі — з огляду на стан зовнішніх ринків, зниження вартості активів ринків, що розвиваються (ЕМ), та високий ризик зупинки співробітництва з МВФ.

З іншого боку, в певний момент реальна ставка сильно виросла, і навіть з огляду на вирівнювання інфляції в майбутньому, вона може бути привабливою для того, щоб інвестори залишалися в гривні", — каже фінансовий аналітик Іван Угляниця.

За його словами, на фоні загального падіння попиту на активи країн, що розвиваються, висока реальна ставка не є таким суттєвим фактором, яким вона могла бути ще рік тому, коли на ринках було спокійно і попит на EM був високим.

На тлі глобальних проблем збільшення надходжень від заробітчан виглядають рятівним колом для країни. Зрозуміло, що основний чинник росту інфляції за ці роки, крім ефекту девальвації, який працював у 2014-2015 роках, — це регульовані ціни і тарифи.

Перекази від заробітчан разом з більш-менш сприятливою кон'юнктурою на сировинних ринках стали одними з найважливіших факторів, які хоча б на короткий період дозволили зростати реальним доходам населення.