Дороге задоволення: чи перейде банківська система від очищення до розвитку

За очищення банківської системи громадяни заплатили високу ціну, проте скористатися його результатами вони не можуть: замість кредитування економіки та фізосіб банки досі віддають перевагу державним цінним паперам.

Протягом останніх років в Україні відбувалося очищення банківської системи, яке коштувало громадянам надзвичайно дорого. За даними НБУ, прямі фіскальні витрати на подолання банківської кризи становили 14% ВВП. У Раді НБУ кажуть, що загальні втрати економіки від кризи сягнули колосальних 38% ВВП.

Водночас українська економіка до очищеної банківської системи виявилася не зовсім готовою. Попиту на кредити серед надійних позичальників не так багато.

За відсутності структурних реформ банки змушені вкладати більшість вільних коштів у безризикові фінансові інструменти, які обслуговуються з бюджету, або кредитувати фізосіб за захмарними відсотковими ставками. Отже, одна з головних функцій системи — трансформація збережень в інвестиції — украй неефективна.

Днями НБУ оприлюднив аналітичний звіт "Опитування про умови кредитування". У ньому зазначалося, що банкіри налаштовані оптимістично щодо відновлення кредитування. Попри це, за подальшої відсутності реальних структурних реформ у країні банківський сектор навряд чи кардинально зміниться.

Відновлення кредитування економіки називають одним з найголовніших завдань банківської системи у 2017 році. Півроку тому НБУ заявляв, що понад 70% банків очікують зростання кредитного портфеля підприємств протягом 12 місяців.

Кредитування фізосіб пожвавлюється. Активність у цьому сегменті підтверджується значною кількістю реклами банків на вулицях міст. Високі ставки, що можуть досягати 100% річних, стають для банків одним з пріоритетних напрямків роботи за відсутності можливостей кредитування економіки.

Навряд чи це можна назвати великим позитивом у відриві без суттєвого зростання економіки, оскільки надмірне споживання рано чи пізно буде знову розкручувати дефіцит платіжного балансу та створювати макроекономічні дисбаланси. Водночас ситуація з кредитуванням реального сектору економіки дещо інша.

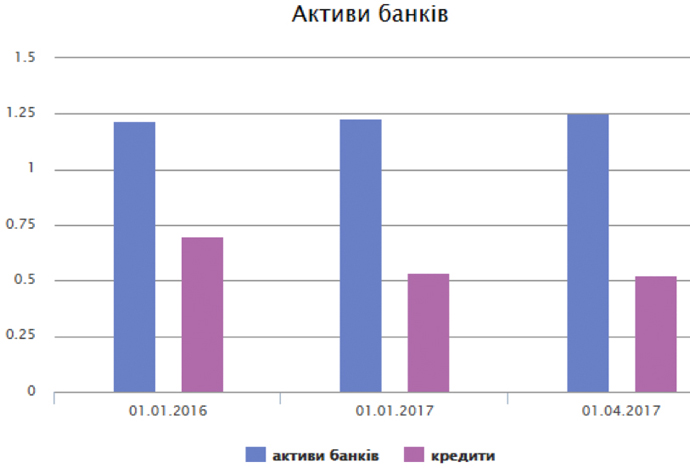

"Портфель кредитів суб'єктам господарювання тривалий час майже не змінюється. Основні причини — висока закредитованість бізнесу, повільне відновлення економіки та слабкий захист прав кредиторів. Це стримуватиме відновлення корпоративного кредитування й у другому півріччі", — йдеться у звіті НБУ.

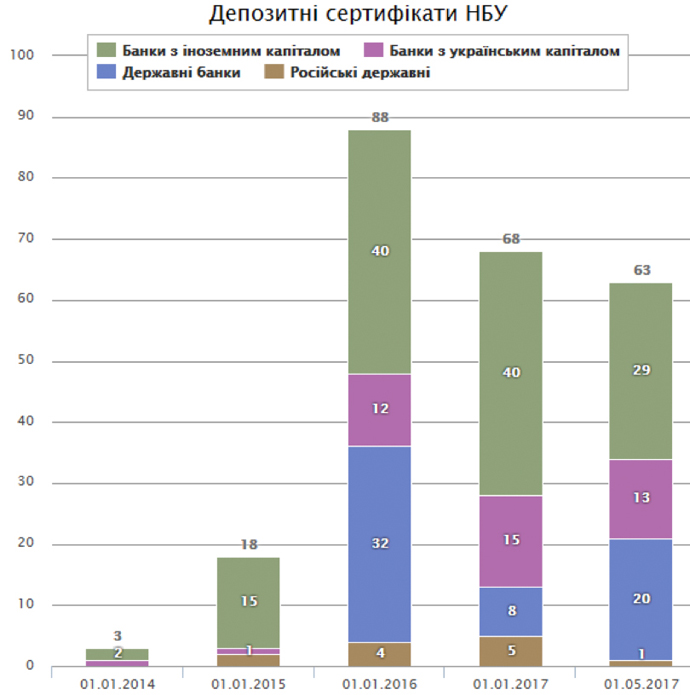

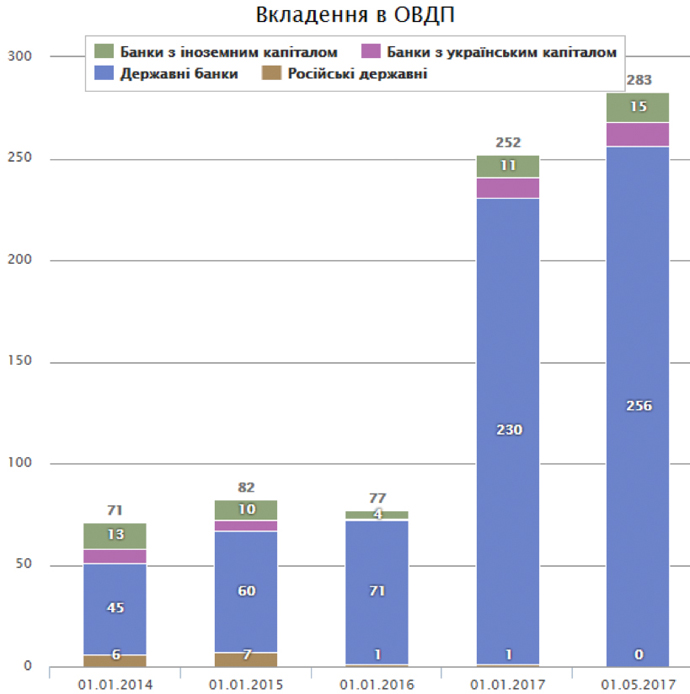

На фоні списання банками безнадійних кредитів статистично кредитний портфель банків зменшувався. Натомість вільна ліквідність банків, більшість якої сконцентровано в депозитних сертифікатах НБУ, почала перетікати в ОВДП на фоні зниження відсоткової ставки НБУ, від якої залежить вартість сертифікатів.

Через стагнацію кредитування і необхідність докапіталізації банків частка ОВДП та депозитних сертифікатів НБУ, які обслуговуються фактично коштом бюджету, за останні три роки зросла до чверті усіх активів банківської системи.

Серед фінансистів точиться немало суперечок щодо депозитних сертифікатів (ДС) НБУ. Багато хто звинувачує регулятора у тому, що він тримає надмірно високу відсоткову ставку, від якої залежить дохідність сертифікатів, і тим самим відбиває у банків бажання кредитувати. Проте таке твердження виглядає сирим.

"Це маячня непрофесіоналів. Як НБУ прийшов до виведення на ринок ДС? Великі обсяги ліквідності скупчилися в економіці, атакували валютний ринок і спричиняли девальвацію. Щоб заморозити дисбаланс між кредитним ринком, валютним ринком і ринком ДС, регулятор повинен був зробити ринок ДС привабливим.

Тому дорогі ДС — це частина стратегії фінансової стабільності, плоди якої ми зараз пожинаємо. Що пропонують опоненти цієї ідеї? Опустити ставки, щоб дешева кредитна гривня полізла на валютний ринок? Чесно кажучи, така критика виглядає як провокація", — каже член УОФА Віталій Шапран.

Більше того, в останні місяці спостерігався тренд, коли кошти перетікали із сертифікатів Нацбанку в ОВДП на фоні помірного зниження облікової ставки НБУ.

Що потрібно для відновлення кредитування

Як зазначається у звіті НБУ, 68% опитаних банків прогнозують, що протягом наступних 12 місяців портфель корпоративних кредитів зросте. В НБУ також зазначили, що у другому кварталі попит корпорацій на кредити підвищувався.

"Ключові фактори, які зумовлюють попит, не змінилися: потреба бізнесу в оборотному капіталі та інвестиціях, здешевлення кредитів та необхідність реструктурувати борги", — йдеться у звіті регулятора.

Проте, попри очікування, кредитування все ще стримується низкою проблем. Серед головних, на думку опитаних ЕП банкірів, — захист прав кредиторів. Про це багато говорять, але суттєвих зрушень у даній сфері не відбувається.

"Ви не можете бути впевнені, що вам вдасться стягнути заборгованість хоча б завдяки забезпеченню за кредитом", — каже один з банкірів.

Окрема тема — українські суди. "Потрібно примушувати суди розглядати справи щодо суті, а не за формальними ознаками. Ситуації, коли позичальник через суд ухиляється від виконання зобов'язань, бути не повинно", — вважає Шапран.

На його думку, Нацбанк у сфері кредитування зробив уже все, що міг. "Далі — тільки зниження облікової ставки і поліпшення інфраструктури ринку. Знижувати ставки до кінця року я б не радив. Період низьких ставок у США та ЄС закінчився, і ця ситуація буде тиснути на весь регіон", — підсумовує банкір.

Утім, деякі його колеги нарікають на жорсткі нові правила кредитування.

"НБУ встановив більш жорсткі вимоги до оцінки ризиків банками. У новому положенні про оцінку кредитних ризиків він перестав визнавати багато видів забезпечення або істотно знизив коефіцієнти за ними, виходячи з того, що стягнути такі види застав складно. Формально НБУ має рацію, але він нічого не зробив для того, щоби застави стали надійними", — каже один із банкірів.

Інша проблема — повільне відновлення економіки. "Банки шукають хороших позичальників і готові кредитувати від 14-15% у гривні і від 5% у валюті. Питання в тому, що всю цю ліквідність економіка моментально не проковтне.

Якщо ж банки підштовхувати до кредитування за низькими ставками, це спровокує нову банківську кризу. Розкручування кредитного процесу повинно відбуватися поступово, так, як воно згорталося. Якщо процес і прискорювати, то дуже акуратно і при високих темпах економічного зростання — 4-5% ВВП", — каже Шапран.

Очищення банківської системи: зусилля марні?

Ліквідна банківська система коштувала країні недешево і поки що для економіки та громадян позитиву від неї мало. Більш того, у системі перерозподілу коштів — трансформації банками заощаджень в інвестиції — громадянам навіть важче зберегти свої кошти від інфляції, бо депозитні ставки ледь її перекривають.

Однак звинувачувати у цьому лише НБУ недоречно. Центральний банк не спроможний змінити економіку без глибоких структурних реформ. Без таких трансформацій втрата 38% ВВП країни заради очищення банківської системи виявиться марною, а Україна стане ще одним невдалим кейсом МВФ.

"Для країн, що розвиваються і мають низький рівень розвитку інститутів, це поширена ситуація. Регіонів з такими проблемами багато: від пострадянського простору до ПАР, країн Південної Америки, багатьох азійських держав.

У таких країнах через інституційну відсталість є значні проблеми з державними фінансами та фіскальною складовою. Це призводить до генерування високої інфляції та росту боргу, що вимагає від центральних банків проведення стриманої монетарної політики", — пояснює фінансовий аналітик Іван Угляниця.

За його словами, це теж стримує активність економічних суб'єктів. Проте, якщо не "зв'язувати" ці гроші, то вони підуть не на розвиток бізнесу та інвестиції, а у валюту та інші подібні активи з метою отримання прибутку від інфляції та девальвації.

Така поведінка економічних суб'єктів підтверджується історичним досвідом. Вони не інвестують у розвиток, бо оцінюють перспективи негативно. Прибуток від таких інвестицій зазвичай значно нижчий від вкладень у валюту та ресурсні товари.

"Виходів із стагфляції небагато: початок структурних реформ або очікування росту цін на світових ринках. Проте, схоже, це ще не кінець історії. Чекати на зовнішнє відновлення можна стільки ж, скільки на друге пришестя", — констатує Угляниця.