Як платити вдвічі менше податків. Схема "під Ахметова"

Після реєстрації консолідованої групи платників податків Ахметов зможе звільнити з-під контролю свої операції і замість 4 млрд грн податку на прибуток заплатити лише 2,5 млрд грн.

У четвер парламент планує розглянути законопроект №2737 "Про внесення змін до Податкового кодексу щодо створення консолідованої групи платників податків".

Його співавторами стали народні депутати Сергій Глазунов, Сергій Фаермак та Олександр Долженков. Останнього з них інші депутати з податкового комітету називають головним лобістом документа.

Цього депутата вважають неофіційним представником Ріната Ахметова у Верховній раді. Сам пан Долженков заперечує цей зв'язок.

"Можу сказати, що я навіть особисто з цією людиною не знайомий. Ніколи не був у його структурах - ні в штаті, ні в активах, які цій людині належать. Тому це дійсно щира правда", - сказав він "Економічній правді", - зазначив депутат. Розгорнуте інтерв'ю автору законопроекту читайте нижче.

Проте, остання ініціатива пана Долженкова поки що лише підтверджує таке припущення. Зазначений законопроект в його нинішньому вигляді створює переваги для Ахметова. Чому - нам невідомо. СКМ та "Метінвест" не відповіли на запит "Економічної правди".

***

Яка головна ідея документа? Він передбачає введення в процедури контролю за трансферним ціноутворенням поняття "консолідована група платників податків". У деяких країнах такий інститут застосовується.

Зазвичай це розвинені країни з традиціями і жорстким контролем у сфері сплати податків. У цих державах випускається продукція із значною доданою вартістю, яка вимагає просування на світових ринках і приносить істотний прибуток країні-виробнику. Інший варіант - наявність розвиненого фінансового ринку.

Україна ні в чому подібному не помічена. Суть особливостей контролю за наявності інституту консолідованої групи платників податків полягає у відмові від контролю над угодами, які укладаються між учасниками групи. В теорії це повинно вести до скорочення обсягів звітності та процедур контролю.

Однак з декількох існуючих схем застосування інституту консолідованої групи платників податків автор законопроекту вибрав найбільш невигідну для українського бюджету схему - схему групових збитків. Її суть полягає в розподілі усіх збитків збиткових членів групи на прибуток прибуткових.

Тобто мова йде про повну мінімізацію прибутку, що оподатковується. Схема групових збитків застосовується в англосаксонських країнах - Великобританії, Новій Зеландії, Сінгапурі, які славляться високою податковою культурою.

До чого призведе прийняття запропонованого Долженковим варіанту? Нажаль, до того, що в Україні буде створена тільки одна консолідована група платників податків.

|

| Фото newzz.in.ua |

Вона матиме безперечну перевагу - її внутрішні операції не будуть контролюватися. А ще - Ахметов платитиме вдвічі менше податків, ніж торік.

Бізнесмен також матиме право включати до складу консолідованої групи нерезидентів.

Як використає Ахметов гроші, які не сплатить на користь державного бюджету? Наприклад, він зможе використовувати отриманий прибуток для подальшого скуповування підприємств, і навіть цілих галузей.

Цікавий момент. За словами Долженкова, Міндоходів геть не заперечує проти законопроекту у існуючому вигляді. Це дуже дивно.

Скоріш за все, до справи долучився "Папа", який наказав податківцям на заважати Ахметову сплачувати менше податків. Адже Ахметов - це теж "Сім'я".

***

Під час розгляду законопроекту на засіданні податкового комітету, народний депутат Сергій Терьохін висловив припущення, що консолідовані групи можуть бути створені лише Рінатом Ахметовим і Сергієм Курченком, "якщо другий сильно напружиться". Але, при всій повазі до думки Терьохіна, це не так. Принаймні, за умови збереження діючих критеріїв закону - Курченко ніколи не буде платити такі ж податки, як Ахметов. Хоча міг би, якщо б усі операції з імпорту білоруських нафтопродуктів проводив легально.

|

| Рінат Ахметов і Сергій Курченко. Фото sergeykurchenko.com |

Поки що критерії створення групи виписані "під Ахметова". Учасники консолідованої групи в сукупності повинні відповідати одночасно таким критеріям.

1. Сума податку на прибуток, сплачена учасниками консолідованої групи за результатами звітного року, що передує року, в якому була створена група, повинна становити не менше 4 млрд грн.

2. Загальна сума податку на прибуток за звітний рік, що сплачується учасниками консолідованої групи як самостійно визначене податкове зобов'язання, повинна становити не менше 2,5 млрд грн.

Ця вимога повинна дотримуватися учасниками консолідованої групи в сукупності протягом усього терміну дії договору про створення консолідованої групи.

3. Сукупний обсяг виручки від реалізації товарів, робіт і послуг, одержаної протягом календарного року, повинен становити не менше 5 млрд грн.

4. Сукупна вартість активів, розрахована на підставі бухгалтерської звітності за підсумками року, повинна становити не менше 10 млрд грн.

Для розуміння, що групу зможе організувати тільки Ахметов, досить і одного критерію - сплати підприємствами групи 4 млрд грн на рік перед роком організації групи. Крім Ахметова, який має безліч прибуткових ГЗК, стільки не платить ніхто.

Після реєстрації групи Ахметов отримає виняткове право звільнити з-під контролю всі свої операції в Україні, і зможе у 2014 році скоротити сплату податку на прибуток в 1,6 рази - з 4 млрд грн до 2,5 млрд грн.

***

ДУМКА АВТОРУ ЗАКОНОПРОЕКТУ

|

Народний депутат Олександр Долженков

- На засіданні парламентського комітету Сергій Терьохін відгукнувся про ваш законопроект таким чином: від його прийняття отримають вигоду тільки групи Ріната Ахметова і, з натяжкою, Сергія Курченка. Чому документ написаний саме так, і чому в ньому з'явилися саме ці цифри?

- Засідання комітету дійсно було, Сергій Анатолійович дійсно це говорив. Але я не розумію, з яких розрахунків він виходив.

Коли законопроект був зареєстрований спочатку, я не брав у ньому участь, а тільки консультував авторів.

Цей законопроект дійсно потрібен. Чому він взагалі з'явився ? Його почали розробляти з надією на те, що закони "Про трансферному ціноутворенні " та "Про консолідованої групі" будуть прийматися разом. Це логічно. Такою є практика розвинених країн, і такою є рекомендація ОБСЄ. Так зробила і Російська федерація. Але Міністерство доходів категорично відкинуло цю ідею в тому вигляді, в якому вона була зареєстрована. І ми прийняли рішення, оскільки документ є непрохідним, доопрацювати його з урахуванням побажань міністерства. Я тоді підключився до процесу.

У законопроекті, який нами доопрацьований, ми виходили з того, щоб встановити максимальний розмір податків, що сплачується групами. Чесно кажучи, я не володію інформацією, хто скільки платить. Вона знаходиться в розпорядженні Міндоходов. Ідеологія полягала в тому, щоб встановити максимальну межу для тих, хто є чистим і прозорим, платить все чесно і забезпечує надходження до держбюджету. Ви ж розумієте, що дві третини надходжень до бюджету забезпечують великі платники податків. А 50% з цих двох третин забезпечують 15 компаній. Це статистика, з якою не посперечаєшся.

Що стосується сум... Можу сказати зараз, що для створення консолідованої групи в законопроекті передбачена сума 4 млрд грн (сума податку на прибуток, сплачена за підсумками попереднього року - ЕП). Спочатку автори вказували 100 млн.

Ніхто не висловлювався проти ідеї як такої. Суму в 4 млрд грн за результатами засідання комітету депутати запропонували знизити. Після колективного обговорення, якщо законопроект буде розглядатися на комітеті, ми можемо внести пропозицію про зниження її до 500 млн грн - щоб розширити перелік бажаючих створити консолідовану групу. У суму 500 мільйонів може входити двадцятка підприємств замість, скажімо, десятки.

Але, знову ж, до них будуть пред'являтися такі вимоги, як прозора структура власності аж до кінцевого беніфіціара. Щоб не кіпрські або нідерландські компанії, щоб не офшорні компанії, зареєстровані на Британських Віргінських островах, а щоб у податкової була повна база - конкретно до фізичних осіб. Якщо ви хочете переходити на цивілізовані правила гри, ви повинні бути прозорими, і легко перевірятися контролюючими органами. Якщо всю цю інформацію дати Податкової, вони її будуть використовувати для цілей трансферного ціноутворення.

- Як бути тоді з тим же з Костянтином Жеваго, який перед IPO в Лондоні вивів свою компанію на офшорну структуру, здається, на тих самих Британських Віргінських островах ? Хотілося б вашу логіку зрозуміти.

- Якщо ми будемо розглядати окремі випадки, як хтось структурував, - мені це не цікаво. Я виходжу з розуміння того, що якщо ви хочете отримати механізми спрощення...

Консолідація передбачає звільнення від трансферного ціноутворення всередині групи. Фактично, контроль буде здійснюватися за зовнішньоекономічними операціями, оскільки в основному консолідовані групи становитимуть підприємства, що формують експортний потенціал. Але внутрішньогрупові операції будуть звільнені (від контролю - ЕП). Це ще одна умова, що сприяє спрощенню адміністрування податку на прибуток.

Навіщо? Тому що обсяг інформації, який надається за контрольованим операціях, у великих підприємств набагато більше. Якщо ви подивитеся ст.39 ( Податкового кодексу - ЕП), то крім первинної документації вони надають економічний аналіз. Фактори, що впливають на рівень договірних цін. Інформацію з приводу функцій пов'язаних осіб. Потрібно мати величезний аналітичний відділ для надання цієї інформації.

У будь-якому разі, я вважаю, що поріг треба встановлювати. Треба стимулювати приватні компанії - а платниками податку на прибуток є переважно державні компанії - підвищувати податкові надходження до бюджету.

- Ви плануєте внести пропозицію про зниження до 500 млн грн між першим і другим читанням ?

- Багато колег підтримали ідею зниження. Я готовий цю правку подавати. Оскільки сума непідйомна для багатьох, будемо знижувати. Завтра (в четвер 21 листопада - ЕП) на засіданні комітету цю пропозицію я теж внесу.

Можна і з голосу озвучити, щоб приймали в першому читанні. Це залежатиме від настрою депутатів, від їх загальної підтримки.

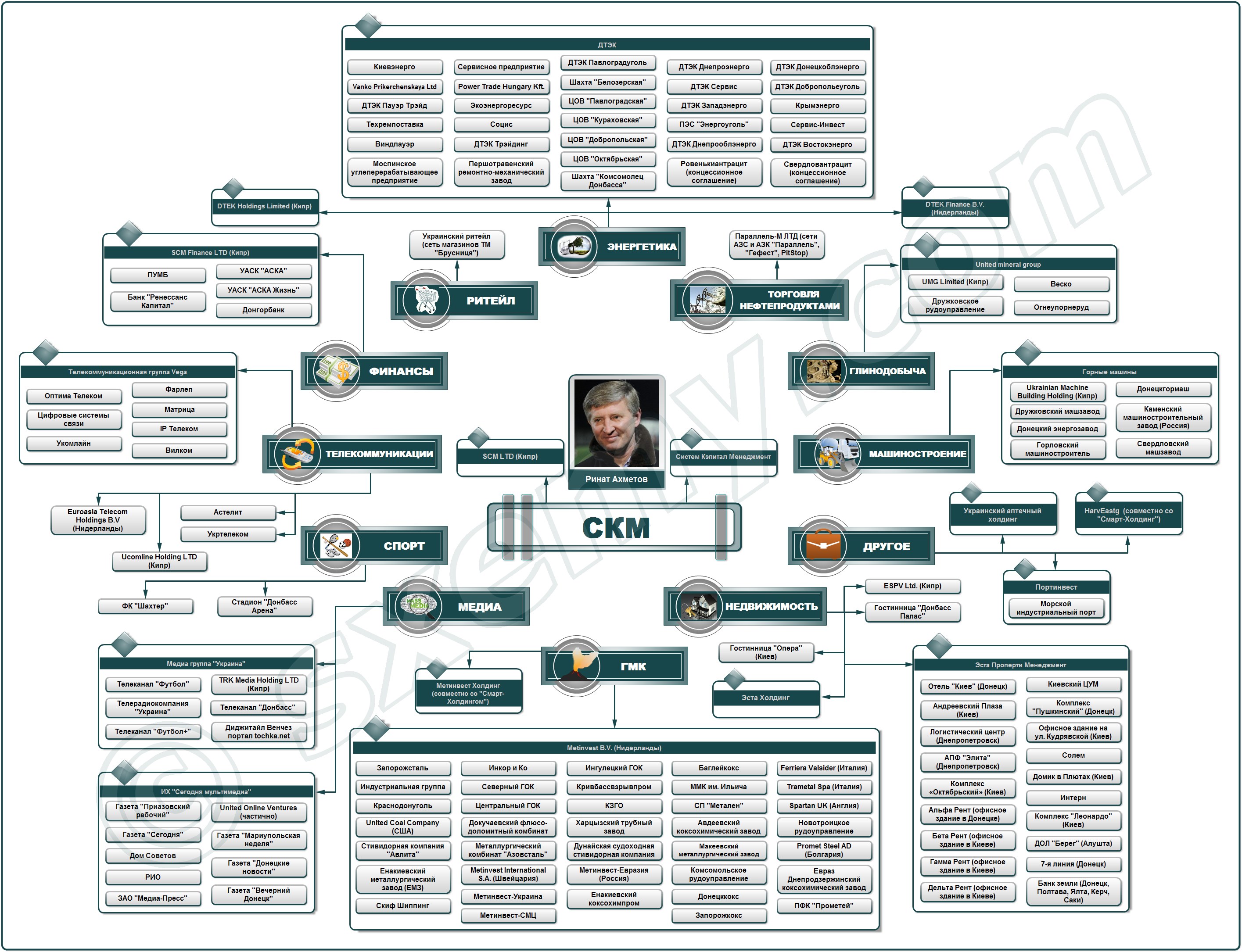

|

| Організаційна схема СКМ. Натисніть, щоб збільшити. Фото sxemy.com |

- Усередині українських промислових груп є підприємства прибуткові, а є збиткові. Виходить, що вони гаситимуть прибуток за рахунок збитків, і занижувати податок на прибуток?

- Якщо ви знайомилися з міжнародною практикою, є три моделі консолідації. Повної консолідації - як у РФ, яка взяла свою модель з Франції. Модель групових прибутків і модель групових збитків.

- Модель групових збитків. До першого читання законопроект " заточений" на те, щоб усередині України групи повинні зводити фінансові результати всіх збиткових і прибуткових підприємств.

- Законопроект передбачає можливість заліку? Передбачає. Але це надводна частина айсберга. Є підводні камені. У зв'язку з тим, що необхідний рівень податкового навантаження. Ми проводили відповідні консультації з Міндоходов.

Ви просто так не зможете згрупувати прибутки і збитки без рівня податкового навантаження. Це теж ноу-хау, до речі. Якщо проаналізувати досвід Польщі, то там оподатковуваний прибуток повинен бути не менше 3% виручки. Фактично, це нагадує податок з обороту.

Ми нічого нового не вигадали. Ми ввели фіксований розмір податку. Варіант відсотка від виручки теж розглядався, але він був негативно сприйнятий у зв'язку з тим, що у багатьох виникала асоціація з податком з обороту, який пропонувався на рівні 1,5-2 % від виручки. Якщо дотримуєтеся цей рівень податкового навантаження, можете проводити залік (прибутків і збитків різних підприємств, що входять в групу - ЕП).

Але при цьому група повинна бути готова до ліквідації частини своїх збитків взагалі. Якщо протягом трьох років ви не утилізуєте збитки, то ви ці збитки не зараховується до складу витрат майбутніх звітних періодів. Відповідно, база оподаткування збільшиться. А безконтрольно збитки ви не зможете утилізувати, бо рівень податкового навантаження потрібно витримувати. Ніхто ж не відміняв складання податкової декларації.

Підприємства будуть прораховувати, чи вигідно їм це. У будь-якому випадку, створення консолідованої групи буде прийнятно з точки зору спрощення адміністрування при трансферному ціноутворенні.

- Який максимальний обсяг податку на прибуток для групи ви зафіксували?

- Вона була визначена на рівні 2,5 млрд грн.

У кожному разі, законопроект йде на перше читання. Правки до другого читання депутатами будуть подаватися і обговорюватися. Ми працювали з представниками міністерства, і ці суми були узгоджені. Якщо буде воля парламенту на те, щоб зменшити ці розміри - будь ласка, ніхто нікого не обмежує.

- Яка позиція Міндоходов щодо цього законопроекту?

- Ми його відпрацювали в тісній співпраці з міністерством.

Ще про одне положення хочу сказати. Всі його пропускають... Це принцип солідарної відповідальності, який ми прописали. Тобто, "один за всіх, і всі за одного".

Він притаманний тільки для повної консолідації. Підприємства групи утворюють як би єдиного платника з єдиною декларацією. Ми взяли цей принцип для того, щоб ще більше убезпечити інтереси держави. У разі махінацій і ухилень, а відповідно, донарахувань занижених сум зобов'язань з податку на прибуток, кожен буде нести відповідальність. Навіть якщо він не брав участь у розподілі цих збитків. Тобто, відповідальність максимально велика. І перш ніж здійснювати якусь передачу (збитків – ЕП), група буде максимально перестраховуватися на той рахунок, чи перевірені ці збитки. І передавати їх можна, до речі, за періоди, які перевірені.

Ви запитували, чому ми обрали метод групових збитків. При повній консолідації створити рівень податкового навантаження неможливо. Тим самим, втрачає бюджет, тому що відбувається повний залік прибутків і збитків, без жодних обмежень.

- Вас часто називають депутатом, який лобіює інтереси Ріната Ахметова. Що ви можете сказати з цього приводу?

- Можу сказати, що я навіть особисто з цією людиною не знайомий. Ніколи не був у його структурах - ні в штаті, ні в активах, які цій людині належать. Тому це дійсно щира правда.