Монетарна політика та Велика рецесія

В умовах Великої рецесії Нацбанк діяв здебільшого ефективно, хоча при цьому були присутні ризики щодо негативного впливу на реальний сектор.

Багато провідних економістів світу звинувачують американський центральний банк - Федеральну резервну систему - у поглибленні чи навіть спричиненні Великої депресії 1929-1933 років.

Натомість та ж більшість схвалює дії регулятора протягом Великої рецесії 2008-2010 років.

Яку ж роль відіграв Національний банк України в кризових умовах 2008-2010 років?

В кінці 2008 року Україна зіштовхнулась з безпрецедентним у своїй посттрансформаційній історії падінням виробництва.

У 2009 році реальний валовий внутрішній продукт зменшився на рекордні, починаючи з 1999 року, 15%. Сотні тисяч людей втратили роботу, а мільйонам було урізано зарплату.

Криза негативно позначилася на всіх аспектах життя українців, включаючи не тільки їх добробут, а й соціальні відносини та загальний психологічний стан.

Незважаючи на ріст виробництва у 2010-2012 роках, більшість показників поки що не досягнула пікових передкризових значень.

На відміну від 1990-х років, падіння виробництва у 2000-х мало й іншу природу. Велика рецесія - це перша класична економічна криза в Україні на зразок капіталістичних економічних циклів в західному світі. В таких умовах різко зросла роль та відповідальність регуляторів економіки, зокрема НБУ.

Протягом кризового періоду 2008-2010 років НБУ не раз проводив рестрикційну (обмежувальну) монетарну політику. Це могло стримувати виробництво і мати прямий ефект на реальну економіку у формі зменшення ВВП та росту безробіття.

Наскільки ефективною була така стратегія українського центрального банку, і які ризики вона несла та несе для економіки країни в умовах Великої рецесії 2008-2010 років та млявого пострецесійного відновлення?

Велика депресія та Велика рецесія у США

Для відповіді на поставлене питання слід поглянути назад в історію, зокрема, проаналізувати поведінку центральних банків протягом Великої депресії 1929-1933 років. Зупинимося на економіці США.

У 1963 році засновник монетаризму та майбутній Нобелівський лауреат Мілтон Фрідман разом з Анною Шварц опублікували класичну працю "Монетарна історія Сполучених штатів: 1857-1960 роки".

В книзі стверджувалося, що значна частина провини за глибокі кризові явища періоду Великої депресії лежить на Федеральній резервній системі. Зокрема, банкрутство банків та масовий відтік депозитів з рахунків населення поширювали панічні настрої та зменшували пропозицію грошей в економіці.

Регулятор не зайняв активної позиції щодо підтримки стабільного рівня грошової маси в країні, пасивно сприяючи падінню виробництва.

|

| Мілтон Фрідман. Фото wikipedia.org |

Майже через сорок років на прийомі з нагоди дев'яностоліття Фрідмана новоспечений член правління ФРС, колишній завідувач кафедри економіки Принстонського університету Бен Бернанке ще раз визнав помилки регулятора.

"Хотів би сказати Мілтону та Анні: щодо Великої депресії ви праві, ми це зробили. Нам дуже шкода. Але завдяки вам ми не будемо робити це знову", - заявив він.

Помилки американського центрального банку він підсумував та згрупував в чотири блоки дещо пізніше на одній з відкритих лекцій у 2004 році.

1. Жорстка стримуюча монетарна політика, яка привела до росту відсоткових ставок.

2. Підняття відсоткових ставок з метою недопущення девальвації долара через паніку населення та спекулятивні атаки на грошову одиницю, надмірна концентрація уваги на зупиненні падіння розміру золотовалютних резервів.

3. Зниження відсоткових ставок у 1932 році та наступне їх підвищення у 1933 році різко вдарило по економіці країни.

4. Масові банкрутства, закриття та поглинання банків не були зупинені.

Довести правоту сказаних слів Бернанке судилося вже у ролі глави ФРС перед лицем нової глобальної кризи, якої історія не знала з часів Другої світової війни.

Як і Велика депресія, Велика рецесія 2008-2010 років починалася з різкого і, як стверджують багато економістів, співмірного падіння фондових індексів, промислового виробництва та торгівлі.

Однак такий спад у порівнянні з подіями кінця 1920-х - початку 1930-х років не перетворився на смертельне цунамі і не спустошив економіки більшості країн.

Зокрема, як показує аналіз Давіда Ґолдмана з CNNMoney.com, в США падіння ВВП становило менше 5% на відміну від більш ніж 25-відсоткового зниження в часи Великої депресії, рівень безробіття зріс до 10% і 25%, кількість банкрутств банків становила 0,6% і 50% відповідно.

З іншого боку, спостерігається разюча різниця у рості пропозиції грошей: 17% у 1933 році проти 125% у вересні 2008 року - травні 2009 року.

|

| Бен Бернанке. Фото npr.org |

Отже, Бернанке як глава ФРС врахував зазначені Фрідманом та Шварц помилки і з допомогою агресивної стимулюючої монетарної політики, починаючи з 2008 року, допоміг принаймні пом'якшити негативні наслідки Великої рецесії.

НБУ та Велика рецесія в Україні

Повернімось до України. Відповідно до Конституції та закону "Про Національний банк України" основною функцією НБУ є підтримка стабільного валютного курсу, а вже потім, в спадному ієрархічному порядку, - досягнення низького рівня інфляції, стабілізація банківської системи та стимулювання росту ВВП.

Відповідно до цих завдань НБУ має низку інструментів, через які може впливати на економічні параметри. Валютний курс регулюється головним чином з допомогою інтервенцій на міжбанку (валютний канал), інфляція та інші змінні - із зміною монетарної бази, відсоткових ставок, ставок резервування.

З теоретичної точки зору в умовах фіксованого або плаваючого в межах вузького коридору валютного режиму вплив монетарної політики на інфляцію та безробіття сильно нівелюється: темпи росту цін імпортуватимуться із-за кордону, а виробництво слабо реагуватиме на зміни на грошово-кредитному ринку.

Приблизно таку картину підтверджує кореляційно-регресійний аналіз: НБУ реагує у формі зміни пропозиції грошової маси на валютні котирування, але його вплив на курс, інфляцію та ріст ВВП обмежений, особливо в довгостроковому періоді.

В дуже короткостроковому періоді - один квартал - на основі простих попарних зв'язків найсильніша асоціація спостерігається між пропозицією грошей та інфляцією. З позиції кількісної теорії грошей це може означати, що ріст грошової маси в країні абсорбується ростом цін, а не виробництва, і навпаки.

Дещо сильніший порівняно з ВВП зв'язок між пропозицією грошових залишків та валютним курсом. Особливо він посилився за останні роки, коли НБУ оголосив про поступовий перехід до інфляційного тарґетування та плаваючого валютного курсу.

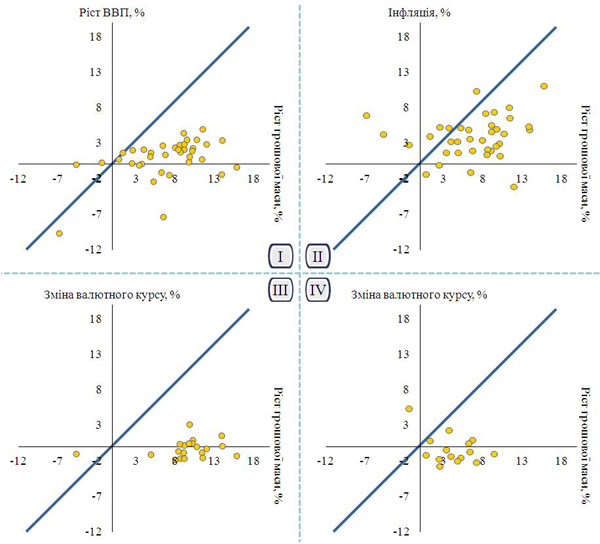

Ріст грошової маси та одночасна зміна економічних показників

|

|

Чим ближче точки до 45-градусної лінії, тим сильніше ріст грошової маси в певному кварталі пов'язаний із зміною відповідної величини в цьому ж кварталі. Для частин I та II дані за перший квартал 2003 року - перший квартал 2012 року, для частини III - за перший квартал 2003 року - четвертий квартал 2007 року, для частини IV - перший квартал 2008 року - перший квартал 2012 року. Джерело: НБУ, Держстат |

Отже, з таким набором інструментів НБУ ввійшов в доленосний 2008 рік. Досі протягом кількох років країна стабільно розвивалася: ВВП зростав, інфляція була більш-менш під контролем, зовнішньоторговельне сальдо незначно відхилялося від рівноваги, а відсоткові ставки помірно коливалися в низькому діапазоні.

В кінці 2007 року всім вже було відомо про кризу на ринку іпотеки США та можливі негативні наслідки для реального сектора. Рада НБУ на чолі з Петром Порошенком запропонувала обмежити кредитування, особливо споживче, і направляти більшість іноземних позик на фінансування реальних інвестпроектів.

Однак конфлікти у самому НБУ, а також між урядом та центральним банком перенесли впровадження активних дій на 2008 рік.

1 січня 2008 року регулятор збільшив облікову ставку на 2%, а з урахуванням тогочасної макроекономічної ситуації вона ще раз зросла з 10% до 12% у квітні.

Цього місяця глава НБУ Володимир Стельмах повідомив про небезпеку розвитку стагфляції - одночасного значного росту цін та падіння економіки - на фоні зниження темпів промислового виробництва та росту інфляційних очікувань.

|

| Володимир Стельмах. Фото noviny.su |

Саме високі ціни розглядалися з позиції монетарного регулятора як одна з ключових проблем для країни. Для обмеження інфляції, починаючи з третього кварталу 2007 року, приріст пропозиції грошей - агрегат М2 - сповільнився. Паралельно з 2008 року значно підвищилися відсоткові ставки "овернайт".

Як антиінфляційний захід така політика привела також до зміцнення гривні на фоні значного дефіциту сальдо поточних операцій та скуповування валюти з допомогою валютних інтервенцій. На початку третього кварталу доступ до ліквідності на міжбанку зріс, і відбулася незначна корекція гривні.

Однак далі почалися незворотні процеси як на світовій, так і на внутрішній аренах. Банкрутство великого інвестиційного банку "Леман бразерс", націоналізація та поглинання низки іпотечних установ, включаючи американських гігантів "Фанні мей" та "Фредді мак", ефектом доміно підірвали довіру до фінансових установ.

Ці процеси дали старт поширенню негативних тенденцій на більшості фінансових ринків. Світом крокувала рецесія.

Економіка України, яка сильно залежала і залежить від експорту металургійної продукції, зіштовхнулася із значним падінням попиту на зовнішніх ринках та з погіршенням сальдо поточного рахунку. Тиск на гривню різко зріс.

Значній девальвації національної валюти не змогли завадити навіть дуже активні та небачені за масштабом валютні інтервенції регулятора.

Олії у вогонь підливав і масовий відтік капіталів. Ні НБУ, ні Держкомісія з цінних паперів та фондового ринку, ні інші регулюючі органи не впровадили ефективного законодавства для протидії різким коливанням короткострокових активів.

135-відсотковий ріст фондового ринку у 2007 році змінило 76-відсоткове падіння протягом 2008 року. Це красномовно вказує на проблематичність ситуації та неврахування багатого світового досвіду щодо боротьби з негативними різкими припливами-відпливами короткострокових капіталів.

Із схожою ситуацією у 1997 році зіштовхнулася Малайзія. Ця держава, як і Україна, сильно залежала від експорту і мала дуже лібералізований ринок капіталів.

Неконтрольоване надходження короткострокових інвестицій у 1980-1990-х роках в умовах кризи перетворилося на такий же неконтрольований відтік та рецесію.

З початку азійської кризи і до вересня 1997 року відтік капіталів з Малайзії становив більше 10 млрд дол. Після цього там запровадили законодавство для регулювання руху спекулятивних капіталів.

Тимчасом в Україні буря вщухла. Уже в кінці першого кварталу 2009 року ситуація на валютному ринку стабілізувалася, зовнішньоторговельне сальдо вирівнялося.

Показники економіки України, 2005-2011 роки

|

|

Джерело: НБУ, Держстат |

Високі відсоткові ставки, зменшення темпів росту грошової маси та продаж валюти на міжбанку чітко вказують за аналогією з ФРС 1929-1933 років на проведення Національним банком обмежуючої монетарної політики протягом четвертого кварталу 2008 року - першого кварталу 2009 року.

Тим не менш, автор вважає, що центральний банк діяв здебільшого професійно.

По-перше, згідно з нормативними актами саме стабільність валютного курсу та інфляції, а не ріст економіки, є головним завдання регулятора.

По-друге, НБУ і не міг зупинити спад в реальному секторі, бо на відміну від великої економіки США кінця 1920-х - початку 1930-х років сучасна Україна є малою відкритою економікою з сильною моноекспортною залежністю. В таких умовах український центральний банк не має великого впливу на реальне виробництво.

По-третє, антиінфляційні заходи НБУ були цілком виправданими та відповідали теоретичним та практичним уявленням про грошово-кредитне регулювання.

Нацбанк допустив наступні проблеми.

1. Недостатньо швидка реакція на ріст фінансово-економічної бульбашки у 2007-2008 роках.

2. Дещо нелогічна ревальвація валютного курсу у другому-третьому кварталах 2008 року - не відповідала негативному сальдо зовнішньоекономічного балансу, - що в майбутньому при значній девальвації ще більше посилило нестабільність та діапазон коливань на валютному ринку.

3. Допущення надто різкої девальвації, що посилювало панічні настрої. Падіння гривні на аналогічну величину, але за довший період вселяло б більше довіри до дій центрального банку.

4. Відсутність запобіжників для припливу-відпливу короткострокових спекулятивних капіталів.

|

| Фото wn.com |

Загалом правильною політика регулятора була і в 2009-2010 роках під час тісного співробітництва з МВФ. Хоча темною плямою на його репутації залишається недостатньо прозора процедура рефінансування банків.

Друга хвиля кризи та НБУ

У другій половині 2010 року експортні надходження знову значно перевищили імпорт. Сальдо поточних операцій з того часу залишається негативним. Крім того, в кінці 2011 року різко зросли відсоткові ставки "овернайт".

Низка українських банків протягом останніх місяця-двох 2011 року заявляли про значний дефіцит гривні на грошово-кредитному ринку України. Представники банківських кіл пояснювали таку нестачу бажанням НБУ підтримати валютний курс національної одиниці та сприяти дедоларизації економіки.

Інші банкіри були схильні пов'язувати таку ситуацію із звичайними сезонними явищами, що спостерігаються кожної осені, і не бачили в цьому ніякого потенційного джерела проблем для економіки.

Ріст ставок за кредитами "овернайт", необхідних для оперативної підтримки поточної ліквідності та дотримання нормативів НБУ, в першу чергу проявляється у значному подорожчанні короткострокових позик. Своєю чергою, це може спричиняти ріст ставок і довгострокових позик.

Крім того, підприємства можуть зіштовхнутися з проблемою кредитного раціонуванням, коли банки взагалі припинятимуть певні кредитні програми, незважаючи на наявність клієнтів, що готові брати позики за ринковими ставками.

Ситуація кінця 2011 року - початку 2012 року нагадує події трирічної давнини. У грудні 2011 року НБУ заявляв про покращення ситуації в короткостроковому і дуже короткостроковому періодах, але це не може тривати вічно.

Якщо сальдо зовнішньоекономічного балансу не вирівняється і одночасно відбудеться відтік фінансових активів, то можна очікувати девальвації та спаду.

Оскільки структура економіки України за останні роки не змінилася, то причинами описаних подій, як і у 2008 році, стануть зменшення попиту на експортні товари та відтік капіталів через кризу у єврозоні.

Якщо коливання капіталів можна згладити в короткостроковому періоді, то послаблення першої проблеми вимагатиме довшого періоду. Будуть потрібні структурні реформи, впровадження яких не належить до компетенції Нацбанку.

|

| Фото golos.com.ua |

Саме уряд та президент повинні зосередити свої зусилля на наступному.

1. Вступі України до Євросоюзу для розширення бази попиту на вітчизняні товари, отримання допомоги для модернізації економіки, побудови ефективної системи стимулів та інститутів.

2. Диверсифікації експортної корзини та зменшення залежності від імпорту вуглеводнів.

3. Реальній підтримці прямих іноземних інвестицій та сприянні розвитку бізнес-клімату таким шляхом, як, наприклад, у Грузії.

4. Акценті на розвитку малого та середнього бізнесу, посиленні конкуренції та демонополізації економіки.

5. Переході до плаваючого валютного курсу та інфляційного тарґетування.

На жаль, для протидії можливим прийдешнім шокам в України мало часу, тому залишається тільки надіятися на лідерів ЄС щодо успішного розв'язання їхніх боргових проблем.

Якщо макроекономічні моделі Нацбанку з великою ймовірністю вказують на можливу девальвацію гривні, то бажано провести її плавно, без різких коливань.

Це вселятиме довіру до регулятора, зменшить панічні настрої в суспільстві та унеможливить гіперреакцію, як, наприклад, у 2008 році, коли в обмінниках курс перевалив за 10 грн за дол, а потім стабілізувався на рівні 8 грн.

Отже, в умовах Великої рецесії Нацбанк діяв здебільшого ефективно, хоча при цьому були присутні ризики щодо негативного впливу на реальний сектор.

На завершення - думка Нобелівського лауреата з економіки Пола Кругмана, який, критикуючи Фрідмана, Шварц, Бернанке та їх послідовників, на основі досвіду Великої рецесії не погоджуються, що агресивна монетарна експансія сама по собі могла запобігти Великій депресії.

Головним ключем до подолання кризи були і залишаються реальні структурні реформи. Приклади їх реалізації, на щастя, у світі є. Найближча сусідка України Польща протягом 2009 року зуміла збільшити виробництво на 2%, тоді як падіння ВВП у східноєвропейських країнах, крім Білорусі, становило 4-18%.

Сам Нацбанк може допомогти згладити короткострокові коливання, а довгострокові позитивні зрушення - це вже питання до уряду та президента.

Роман Семко, дослідник Київського економічного інституту при Київській школі економіки. Думка автора не обов'язково відображає позицію навчального закладу