Білоруський бензин розорить українські НПЗ?

Чи подорожчає бензин у разі підвищення мита на ввезення нафтопродуктів? І так, і ні. Виросте в ціні тільки "елітне" імпортне пальне - для суперкарів останніх років, оснащених двигунами стандарту "Євро-5". Однак таких авто в Україні менше 4%. Пальне для решти машин буде коштувати стільки ж, скільки зараз.

Що стоїть за закликами зберегти пільговий режим для імпорту бензину в Україні? Бажання забезпечити країну дешевим пальним чи прагнення зберегти схеми оптимізації податків? А може, бажання забезпечити гарне життя білорусам?

Саме так потрібно ставити питання в суперечці про те, чи стягувати імпортні мита на бензин і дизельне пальне.

Найближчим часом Україна або вб'є власну індустрію нафтопереробки або нарешті візьметься за розум.

Скільки заробляють АЗС

Виробляти бензин в Україні чи завозити його з-за кордону? Довгий час країна йшла шляхом Японії, яка не має своєї нафти, але ввозить її для переробки.

Однак у 2005 році уряд Юлії Тимошенко в рамках боротьби з "паливною кризою" дозволив ввезення в країну нафтопродуктів. З тих пір в Україні почала вмирати нафтопереробка, зате почався бум бізнесу, пов'язаного з автозаправними станціями.

За останні три-чотири роки ринок АЗС майже повністю розподілився між брендами. Безіменна заправка в селі - нині велика рідкість. На ринку АЗС навіть відбулися великі поглинання. Найвідоміші угоди - продаж "Золотого гепарда" мережі ТНК, прихід в Україну бренда Shell і захоплення заправок ANP групою "Приват".

У 2005 році власники АЗС зрозуміли: навіщо утримувати нафтопереробний завод і витрачати 35 мільйонів доларів на установку каталітичного риформінгу? Адже вона повинна оплачуватися років сім. За цей час може статися все, що завгодно.

Може прийти новий прем'єр, який скасує імпортні мита на нафтопродукти, і виготовляти їх в Україні стане невигідно. Тоді як за ці 35 мільйонів доларів можна побудувати 50 АЗС, і віддача буде миттєвою.

Одна станція продає 5 тисяч літрів пального на день. На літрі АЗС заробляє мінімум 50 копійок. Прибуток 50 станцій - 125 тисяч гривень на день. На місяць це 3,7 мільйона гривень або 470 тисяч доларів. За рік - 5,6 мільйона доларів.

Однак прибуток на літрі бензину може становити і 80 копійок, тоді цифри пропорційно ростуть. У 2010 році рентабельність вітчизняних АЗС виявилася найвищою в Європі.

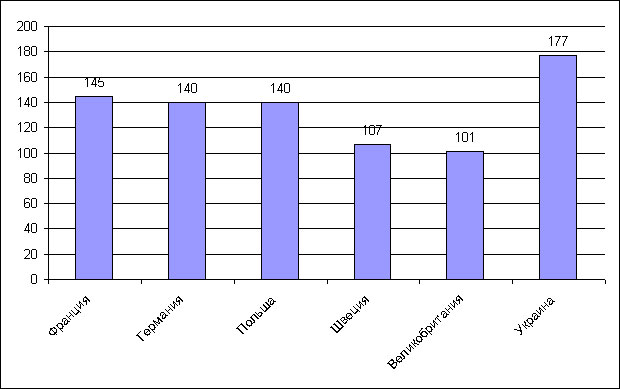

"Брудна" роздрібна маржа - дохід від прибуття цистерни до продажу останнього літра пального - становила 177 доларів на тонні. "Чистий" - за мінусом податків, зарплат, відсотків за кредитами - 100 доларів на тонні. Втім, бувають фірми, у яких "чиста" маржа досягає 130 доларів, хоча є і 70 доларів.

Середня роздрібна маржа під час реалізації А-95 у Європі, доларів за тонну

|

Джерело: Мінпаливенерго |

В інших європейських країнах витрати вищі, а маржа менша. Там вищі зарплати, а станції інакше укомплектовані, наприклад, є системи уловлювання випарів. Тож в Англії маржа на літр бензину - 2-3 пенси або 26-39 копійок. Тут йдеться про "легкі" торгові операції, але ж завжди можна продати велику партію нафтопродуктів.

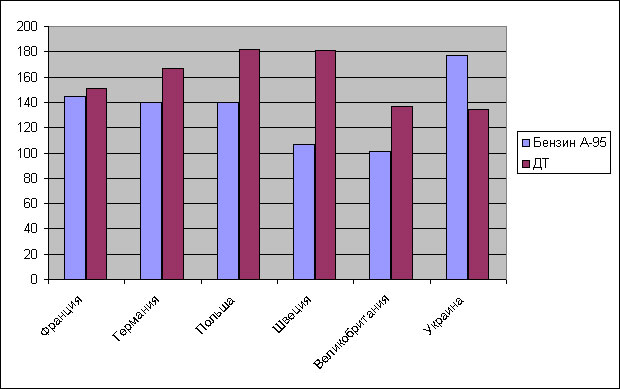

Порівняння роздрібної маржі під час реалізації дизельного пального та бензину А-95 у Європі, доларів за тонну

|

Джерело: Мінпаливенерго |

На чому ще може заробити власник заправок? Він може продати свій бізнес. Станція, розташована не в Києві, на ринку коштує 1 мільйон доларів. А для будівництва 50 заправок за різними оцінками потрібно близько 35 мільйонів, тобто потім їх можна продати за 50 мільйонів доларів. У крайньому випадку, їх можна закрити - це ж не завод.

Все це "світла" частина заправного бізнесу, але існує й "темна". Один з її проявів - ухилення від податків при імпорті нафтопродуктів. Якщо проаналізувати митну статистику, то за короткий період дуже часто різниця у цінах на ввезений бензин може становити 50 доларів на тонні і більше.

Різниця залежить лише від завдань, які ставлять перед собою імпортери. Якщо потрібно заплатити менше ПДВ - занижується митна вартість. Хоче сховати зароблений в Україні прибуток - збільшується митна вартість, а прибуток виводиться за кордон.

Для такого регулювання між країною-виробником нафтопродуктів - Литвою, Білорусією, Румунією - і Україною створюється компанія-посередник. Зазвичай це офшор, але не завжди.

Відома на всю Україну фірма "Лівела" почала працювати у вересні 2010 року. Її послугами користувалися всі великі мережі АЗС. Однак до того, з липня, деякі трейдери працювали через свої персональні "лівели".

Так, у одного з них посередником була фірма з новозеландською реєстрацією. Тобто в Україну з Білорусії пальне постачалося через Нову Зеландію.

Більше того, потім білоруські нафтопродукти продавалися "Укрзалізниці" під виглядом пального, виробленого в Україні. Тендер на поставку виграла компанія, яка заявляла про себе як про внутрішнього виробника, хоча прибуток залишався на рахунках зарубіжних посередників.

Якби постачальником "Укрзалізниці" став вітчизняний виробник, весь прибуток залишився би на території Україні. Заховати його від оподаткування було б важче.

Конкуренція як витверезник

Звісно, імпорт пального - не трагедія. Якби його не було, українські заводи ніколи не стали б поліпшувати якість пального. Навіщо, якщо можна продавати те, що є?

Багато співвітчизників виїжджали за кордон і знають, що таке якісне пальне. Проте це мало що змінювало, поки в Україну не стали завозити бензин з Литви та Білорусії. На заправках Mažeikių почали шикуватися черги з дорогих автомобілів, а на таких же "вітчизняних" заправках через дорогу було порожньо.

Імпорт не тільки поклав край інертності українських НПЗ, але й не дозволив їм підвищувати ціни на своє низькоякісне пальне до небес. І якби не деякі нюанси, можна було б припустити, що 2005 року уряд вчинив правильно, відкривши кордони.

Конкуренція завжди витвережує, і в цьому найбільша цінність того, що в Україну ввозиться імпортне пальне. Щоправда, суперництво передбачає рівні умови, а в 2005 році імпорт отримав привілеї.

Робота таких фірм, як "Лівела", - ілюстрація роботи бізнесу імпортерів пального, хоча вони могли б вижити і без таких механізмів. З 2005 року українські НПЗ не можуть конкурувати з імпортерами через відмінності у системі мит.

Україна не входить до Митного союзу в рамках СНД, зате в нього входять Росія і Білорусь. Завдяки цьому, білоруські заводи отримують сиру нафту без сплати експортного мита, а Україна повинна платити за тонну більше, ніж коштує сировина.

Мита на нафту і нафтопродукти в Митному союзі, доларів за тонну

| Березень 2011 | Лютий 2011 | Січень 2011 | Грудень 2010 | Листопад 2010 | Жовтень 2010 |

Світлі нафтопродукти | 244,6 | 232,2 | 226,2 | 217 | 208,1 | 191,8 |

Темні нафтопродукти | 170,4 | 161,8 | 121,9 | 116,9 | 112,1 | 103,3 |

Нафта | 365,0 | 346,6 | 317,5 | 303,8 | 290,6 | 266,5 |

Середня ціна на нафту URALS | 95,54 | 91,901 | 85,76 | 82,89 | 80,09 | 75,01 |

До того ж, одна із стратегічних ліній Митного союзу спрямована на зменшення експорту нафти і на збільшення експорту бензину і ДП. На практиці вона знаходить вираження у маніпуляції експортними митами.

З 1 квітня мито на нафту становить 423,7 долара за тонну, на світлі нафтопродукти - 283,9 долара за тонну, на темні - 197,9 долара за тонну. Це стимулює ввезення в Україну чужого бензину і дизельного пального.

Звичайний пострадянський НПЗ - Херсонський, Дрогобицький або Надвірнянський - в результаті переробки нафти дає 55% світлих нафтопродуктів, 40% темних і 5% втрат. Завод, купуючи тонну нафти, в будь-якому випадку платить 423,7 долара.

Ввозити нафтопродукти незрівнянно вигідніше. Із світлих нафтопродуктів імпортери платять мито 156,1 долара за тонну, з темних - 79,2 доларів за тонну.

Отже, лише за рахунок мита завезти тонну нафти і переробити її в Україні коштує на 188 доларів дорожче, ніж ввезти готові нафтопродукти.

Який би якісний бензин не виготовляли українські НПЗ, вони ніколи не зможуть перекрити 188 доларів цінової переваги, закладеної в експортні мита Росії та Білорусії. А саме з Білорусії, зокрема, із заводу в Мозирі, в Україну ввозиться левова частка нафтопродуктів.

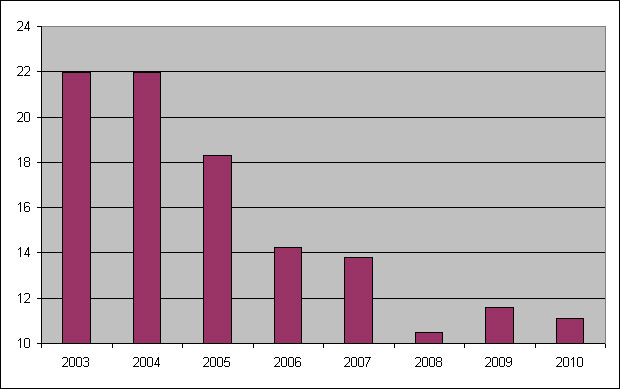

Митні "ножиці" мають мільярдні наслідки. У 2004 році українські НПЗ переробили 22 мільйони тонн нафти, в 2005 році - 18,3 мільйона тонн, в 2010 році - 11,1 мільйона тонн.

Обсяги переробки нафти НПЗ України, мільйонів тонн

|

Джерело: Мінпаливенерго |

Оскільки глибина переробки на передових заводах становить 76-86%, а на відстаючих - 60-65%, середній вихід пального в 2010 році становив трохи більше 8 мільйонів тонн. З них частина так і не надійшла на внутрішній ринок, оскільки перероблялася за давальницькими схемами і тут же йшла за кордон.

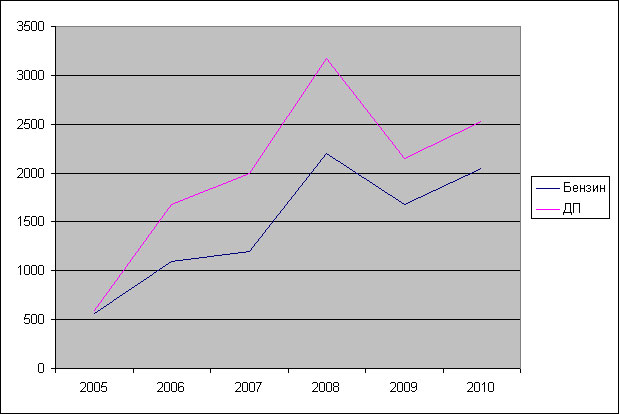

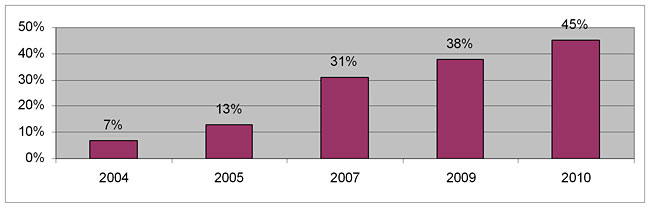

Для порівняння: у 2005 році імпорт нафтопродуктів почав зростати і становив 1,16 мільйона тонн. У 2010 році він досяг 4,6 мільйона тонн. У підсумку, частки імпорту і пального, виробленого в Україні, на внутрішньому ринку майже зрівнялися.

Обсяги імпорту пального в Україну, тисячі тонн

|

Джерело: Мінпаливенерго |

Частка імпортованих нафтопродуктів на внутрішньому ринку, 2004-2010 роки, %

|

Джерело: учасники ринку |

Кому вигідний імпорт

У результаті, вітчизняна переробна галузь перебуває в депресії. Херсонський НПЗ не працює з 2005 року. Навряд чи можна назвати діючими заводи в Дрогобичі та Надвірній. В останні роки вони функціонують не більше 30 днів на рік.

Одеський НПЗ теж простоює. Його власник - компанія "Лукойл", вклала недостатньо грошей. Побудована установка ізомеризації, але для повної модернізації цього мало. Росіяни вважали за краще інвестувати у свої заводи в Румунії та Болгарії.

Більш-менш на плаву Кременчуцький і Лисичанський заводи.

"Укртатнафта", яка контролює Кременчуцький НПЗ, на рік переробляє 150-160 тисяч тонн української сировини від "Укрнафти" та 150-160 тисяч тонн - азербайджанської.

Лисичанському підприємству складніше, воно ввозить нафту з Росії та повною мірою відчуває на собі вагу мита. За словами представників ТНК, російської компанії-власника заводу, рентабельність переробки у 2010 році становила мінус 40 доларів на тонні.

Як тут не згадати 177 доларів прибутку на тонні бензину, які мають імпортери? Звичайно, можна говорити, що ТНК і "Лукойл", а також українські олігархи Ігор Єремеєв та Ігор Коломойський, які володіють НПЗ, погані. Однак вони стверджують, що уряд теж не виконав своїх зобов'язань.

Коли в 2006 році створювалася Експертно-аналітична група з питань функціонування ринку нафти і нафтопродуктів при Мінпаливенерго, Кабмін зобов'язався створити умови для роботи НПЗ за прикладом Білорусії і Росії: надати нульове мито і нульову ставку ПДВ на ввезення устаткування для реконструкції заводів. Це питання не вирішене й досі.

Чий бізнес потрібно захищати

Сьогодні імпортери - власники мереж АЗС вказують пальцем на українські НПЗ, які "лобіюють" повернення мит на ввезення нафтопродуктів. Справді, Кременчуцькому та Лисичанському заводу важко приховати свої інтереси, але хто на іншому боці?

"Нафтова криза" 2005 року почалася з того, що Росія перестала стягувати ПДВ на експорт нафти, почавши стягувати експортне мито. Україна, у свою чергу, почала брати ПДВ з імпорту. Приблизно тоді ж прем'єр Тимошенко зажадала від переробних заводів обмежити ціни на бензин і дизельне пальне.

Ті не стали працювати собі в збиток і зупинили виробництво. Пальне різко подорожчало, і парламент спішно скасував ввізні мита на нафтопродукти. Можливо, це було збігом обставин, а може, й ні. Навіть імпортери не зможуть не визнати - при Тимошенко думку заводів ніхто не враховував.

Зате другом і соратником Тимошенко був Сергій Пашинський - яскравий лобіст "заправного" бізнесу. Він має стосунок до ковельської групи компаній "Фактор", яка володіє розгалуженою мережею заправок у Житомирській, Київській та інших областях.

"Фактор" забезпечує свою мережу нафтопродуктами з Білорусі, тож скасування імпортного мита так чи інакше принесло відчутну користь компанії.

З іншого боку, через голову Верховної ради Володимира Литвина просував свої інтереси власник мережі заправок WOG Ігор Єремеєв, який володіє другою за величиною мережею АЗС в Україні та контролює непрацюючий з 2005 року Херсонський НПЗ.

Великі нафтопереробні заводи України, здатні виробляти якісне пальне високого класу, зазнали втрат.

Виграли ж мережі АЗС. Найбільші з них - "Укрнафту", ANP, "Авіас", "Сентозу" - контролює "Приват", який володіє також заводом у Надвірній. Велику частку на ринку мають бренди "Окко" і WOG, які переважно торгують імпортним пальним. "ТНК" і "Лукойл" реалізують українське пальне, Shell - місцеве та зарубіжне.

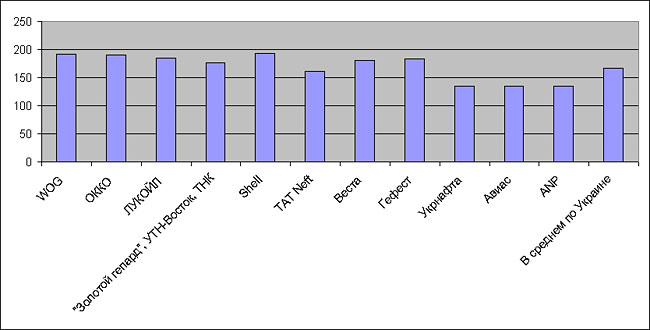

Маржа українських заправних станцій за брендами, доларів за тонну

|

Джерело: Мінпаливенерго |

На будь-який заправці брендової мережі Shell, як не дивно, продається "95-й" бензин виробництва Кременчуцького або Лисичанського НПЗ.

Shell береже свою репутацію, ця компанія не торгувала би поганим пальним. При цьому на її заправках стоять черги, і автомобілістів якість "95-го" бензину цілком влаштовує. Те саме - на заправках ВР, які продають лисичанське пальне.

Значить, Україна здатна виробляти бензин європейської якості, проте влада свідомо не допомагає нафтопереробній галузі.

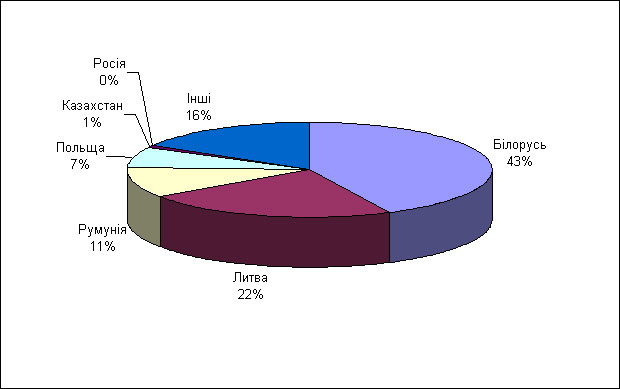

Другою стороною, яка виграла після скасування мит на імпорт нафтопродуктів в 2005 році, стали НПЗ Білорусії і Казахстану, менше - Росії, Литви та Румунії. Майже 70% пального в Україну ввозиться з країн Митного союзу. Лідери поставок - білоруси, які з 2007 року збільшили збут у Україні в 3,5 разу.

Країни-імпортери нафтопродуктів в Україну, %

|

Джрелело: Мінпаливенерго |

НПЗ під ударом критики

Чи потрібно відновлювати мита на імпорт нафтопродуктів? Для цього варто відповісти на кілька ключових питань.

Перше: чи може країна виробляти пальне європейської якості? Так. Межі досконалості нема, але пальне стандартів "Євро-4" і "Євро-5" вже випускається.

Друге: чи подорожчають бензин і ДП в разі підвищення мит? І так, і ні. Подорожчає тільки "елітне" імпортне пальне - для суперкарів. Однак автомобілів з двигунами, розрахованими на стандарт викидів "Євро-4" і "Євро-5" в Україні менше 5%.

Зате автомобілів, які працюють на пальному стандарту "Євро-3", у країні понад 85%. Бензин і ДП цих груп будуть коштувати стільки ж, скільки вони коштують сьогодні.

Натомість підвищення мит усуне цінову 188-доларову диспропорцію, яка дозволяє іноземним НПЗ демпінгувати. За рахунок цього вітчизняні імпортери завойовують український ринок, тому що завжди здатні запропонувати пальне на 10-20 гривень за тонну дешевше, ніж вітчизняні заводи.

Прогнозний баланс нафтопродуктів на внутрішньому ринку України у випадку введення імпортних мит, мільйонів тонн

2010 | 2011 | 2012 | 2013 | ||||

Виробництво світлих нафтопродуктів | Переробка нафти | Виробництво світлих нафтопродуктів | Переробка нафти | Виробництво світлих нафтопродуктів | Переробка нафти | Виробництво світлих нафтопродуктів | |

| Споживання (прогноз) | 9,90 | 10,15 | 10,50 | 10,70 | |||

| Виробництво | 6,40 | 16,51 | 9,69 | 20,15 | 11,84 | 21,70 | 12,68 |

| - Кременчуцький НПЗ | 2,30 | 5,50 | 3,30 | 6,10 | 3,66 | 7,00 | 4,20 |

| - Лисичанський НПЗ | 2,60 | 6,80 | 3,90 | 7,20 | 4,32 | 7,20 | 4,32 |

| - Одеський НПЗ | 0,65 | 1,00 | 0,50 | 2,00 | 1,00 | 2,50 | 1,25 |

| - Шебелинський НПЗ | 0,55 | 0,55 | 0,45 | 0,85 | 0,60 | 1,00 | 0,65 |

| - Дрогобицький НПЗ | 0,19 | 1,53 | 0,90 | 2,00 | 1,13 | 2,00 | 1,13 |

| - Надвірнянський НПЗ | 0,11 | 1,13 | 0,64 | 2,00 | 1,13 | 2,00 | 1,13 |

| Імпорт | 4,50 | 1,00 | 1,00 | 1,00 | |||

| Експорт | 1,00 | 0,54 | 2,34 | 2,98 | |||

Джерело: Кабмін, меморандум про співпрацю між Кабміном та вітчизняними нафтовиробниками

Андрій Кривицький, Київ-Варшава, для ЕП