Рай і пекло пенсійної системи

Так склалося, що для звичайних смертних існує один закон - "Про загальнообов'язкове державне пенсійне страхування", а для особливих категорій громадян - кілька десятків законів, розмір пенсій за якими значно вищий. Фактично солідарна система виконує абсурдні функції з обслуговування касти.

Невідомо, чи є ще в Україні хтось, хто б заперечував необхідність реформування пенсійної системи.

Настільки очевидними та незаперечними стали перекоси як в частині пенсійного забезпечення, так і в частині стягнення пенсійних платежів.

Проблеми виникли не сьогодні. Вони накопичувалися поступово з часу проголошення незалежної Української держави, проте особливо загострилися після кризи 2008 року. Суть негараздів відома: нема коштів, і нема де їх взяти.

Підвищення пенсійного віку, обмеження максимального розміру пенсій та можливості дострокового виходу на пенсію, зменшення навантаження на фонд оплати праці, збільшення необхідного мінімального страхового стажу, зменшення розміру пенсій для працюючих пенсіонерів та пільговиків - такі заходи обговорюються в Україні чи навіть вже знайшли своє відображення в урядових законопроектах.

І це далеко не всі пропозиції. Серед інших ідей - впровадження накопичувальної системи, скорочення частки солідарної системи, зведення всіх норм, що регулюють пенсійну сферу, до одного документа, звільнення солідарної системи від спеціальних пенсій та перенесення витрат за ними на бюджет.

Головний же зміст запропонованих урядом змін - більше працювати та менше отримувати, з деяким обмеженим рухом у бік справедливості. Проте остаточної відповіді, як буде проведене реформування, нема і досі. Очевидно, що словосполучення "пенсійна реформа" кожен розуміє по-своєму.

Гідна, європейського рівня пенсія - нинішні чи майбутні пенсіонери, зменшення навантаження на фонд оплати праці, спрощення адміністрування пенсійних внесків - бізнес, впровадження накопичувальної пенсійної системи - експерти. На жаль, не всі такі побажання змін поєднувані, більше того, іноді вони суперечать одні одним.

Що ж, спробуємо відповісти на запитання, куди та яким шляхом йти, а для цього, перш за все, з'ясуємо, де ми знаходимося, і яка альтернатива у нас є.

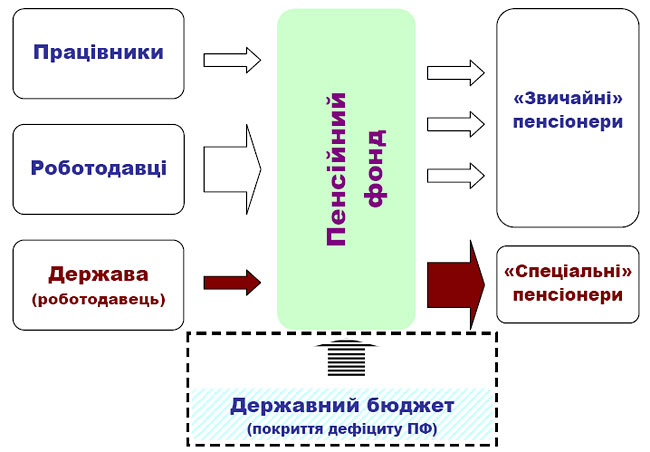

Пенсійна система побудована на "податковому" принципі: стягується податок з працюючих і роботодавців, за рахунок чого здійснюються виплати пенсіонерам.

Пенсійна система України

|

За даними Пенсійного фонду, в 2010 році роботодавці, в тому числі держава як роботодавець, сплатили 106,5 мільярда гривень пенсійних внесків, працівники - 13 мільярдів гривень. За рахунок бюджету для компенсації за спеціальними пенсіями та на покриття дефіциту пенсійного фонду профінансовано 72 мільярди гривень.

З цих коштів виплачено "звичайні" пенсії на 150,5 мільярда гривень, "спеціальні" - на 41 мільярд гривень. В цілому річні видатки на пенсію 2010 року становили 191,5 мільярда гривень або 18% ВВП та 44% зарплати всіх працівників України.

Для порівняння: держбюджет України в 2010 році становив за доходами 240,4 мільярда гривень, зведений бюджет, з урахуванням місцевих бюджетів, - 315 мільярдів гривень. Кажучи по-простому, справи в Пенсійному фонді не найкращі.

Недоліки та проблеми пенсійної системи

Значне фіскальне навантаження на економіку. Головне навантаження з виплати пенсій діючою системою покладено на роботодавців. 33,2% від фонду оплати праці їм слід додатково перераховувати до пенсійного фонду у складі єдиного внеску.

За своєю суттю, єдиний соціальний внесок, є найбільшим податком для української економіки. Тема впливу податків на економіку давно всебічно розкрита. Чим їх більше, тим важче останній розвиватися, тим більша частина тіньової економіки.

Втрачають всі - одні у вигляді прибутків, інші - в можливості працевлаштуватися та отримувати пристойну платню. Крім того, значних витрат потребує саме адміністрування податків. Причому, чим вищі податки, тим складніше їх стягувати, тим більше необхідно перевірок і працівників для їх адміністрування.

За окремими розрахунками, для того, щоб держава отримала одну гривню податків, економіка втрачає дві. Це і безпосередній податок, і втрати від дестимулюючого впливу податкового навантаження, і витрати на адміністрування.

У 2010 році розмір всіх податків та інших стягнень перевищив 40% українського ВВП. А якщо врахувати також неофіційний "корупційний" податок, то тиск на легальну економіку перевищує 50%. Більш ніж багато!

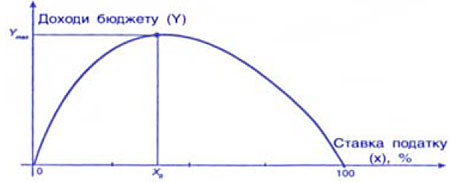

Прагнення держави збільшити надходження в бюджет зрозуміти можна. Однак податкові ставки не повинні перевищувати рівень, за яким зростання ставки веде до зменшення надходжень.

Це обґрунтував американський економіст А. Лаффер. Він показав залежність між максимальними ставками оподаткування і податковими надходженнями в бюджет.

Крива Лаффера

|

Основна ідея полягає в тому, що із зростанням податкової ставки від 0 до 100% податкові надходження поступово зростають до свого максимального рівня Y, а потім знову зменшуються до нуля.

На думку Лаффера, податкові надходження до бюджету знижуються після точки Y, адже більш високі ставки стримують економічну активність, стимулюють приховування доходів та зростання тіньової економіки, гальмують науково-технічний прогрес, внаслідок чого доходи в бюджет скорочуються.

Професор Лаффер спробував теоретично довести, що при ставці податку більше 50% різко знижується ділова активність фірм і населення в цілому. Необхідно знайти такий рівень податкової ставки, за якої бюджет буде найбільшим. Світовий досвід свідчить, що найкращий ефект дає податкова ставка на рівні 30-35%.

Напевне українські керманичі були знайомі з цією теорією, коли встановлювали розмір ставки з нарахування внесків у пенсійний фонд на рівні 33,2%. От тільки вони забули врахувати, що це не єдине податкове навантаження на фонд оплати праці.

Сьогодні тільки нарахування для роботодавців за єдиним соціальним внеском коливаються від 36,76% до 49,7%. А якщо до єдиного внеску, що нараховується для роботодавців, додати відрахування єдиного внеску із заробітку працівника в розмірі 3,6% та прибутковий податок у розмірі 15%, то ситуація виглядатиме по-іншому.

Із витрачених підприємством 100 гривень на витрати, пов'язані з оплатою праці, в найкращому випадку працівник отримає на руки 59,5 гривні.

Очевидно, що Україні для збільшення надходжень необхідно зменшити податкове навантаження. Проте не все так просто. Залежність розміру надходжень від податкових ставок характеризується досить значною інерційністю.

У підприємств існують налагоджені тіньові схеми ухиляння від сплати податків і навряд чи вони відразу від них відмовляться. Зростання економічної активності також процес довготривалий.

Як наслідок, ефект від зниження ставок може бути відчутний в повній мірі лише за п'ять-шість років, а в України відсутній запас міцності - величезний дефіцит Пенсійного фонду не залишає поля для маневру.

Проблема майбутніх поколінь. Для солідарних пенсійних систем існує чітка залежність розміру пенсійних виплат від співвідношення працюючого населення до кількості пенсіонерів. Чим менше працюючих та більше пенсіонерів, тим меншим буде середній розмір пенсії.

Якщо врахувати тенденції до старіння людей в Україні та зменшення кількості працездатного населення, то майбутня старість, з точки зору пенсійного забезпечення, для сучасних працівників виглядає доволі похмуро.

Для України виною тому є, головно, низька народжуваність. Сьогодні на сто пенсіонерів припадає лише 149 працюючих, і ситуація буде тільки погіршуватися.

Сумнівні пенсійні перспективи подавляють і без того невисокий рівень зацікавленості працівників та працедавців у сплаті пенсійних внесків. Також не сприяє зацікавленості у сплаті пенсійних внесків складність розрахунку розміру пенсій.

Сьогодні пересічний українець має лише умовне уявлення про розмір майбутньої пенсії та чинники, що на нього впливають. "Стаж, розмір внесків", - скажуть середньостатистичні українці про фактори, які визначають розмір їх майбутньої пенсії, але навряд чи хтось відповість, якою буде сума.

Найімовірніше скажуть, що "мало". Чи може нині пенсіонер перерахувати свою пенсію? Ні. Наслідок цього для пенсійної системи вкрай негативний. Переважна більшість працівників вважає достатнім наявність стажу та не зацікавлена у сплаті реальних внесків, що є чудовим ґрунтом для виплати зарплат "у конвертах".

Провокування соціальної напруги. У будь-якій державі є домінуючі групи, що різняться за історичними моментами, політичним устроєм, культурними ознаками.

У західних демократіях - великий бізнес та частково середній клас, в тоталітарних країнах - родина диктаторів та наближені чиновники. На жаль, Україна, будучи спадкоємцем УРСР, у повній мірі успадкувала і її класову, кастову систему.

Колишня номенклатура та "червоні директори" як панівний клас продовжили своє домінування в часи незалежності, поділившись впливом з окремими представниками кримінальних кіл та "новим" великим бізнесом, який теж часто походить з "колишніх".

Вплив пострадянських груп відчувається у всіх сферах: вони отримали безмежні можливості для наживи шляхом корупції, присвоїли собі різні пільги та привілеї, привласнили левову частку державного майна. Такий стан не міг не позначитися і на пенсійному забезпеченні. Платять всі, а реальний зиск отримують лише окремі.

Наявність великої кількості пільговиків з непропорційно високим рівнем пенсійного забезпечення не додає спокою у суспільстві.

Так склалося, що для звичайних смертних існує один закон "Про загальнообов'язкове державне пенсійне страхування", а для особливих категорій громадян - кілька десятків законів, розмір пенсій за якими значно вищий.

Важко знайти пояснення для пенсіонера, який отримує в рази меншу пенсію порівняно із "спеціальним" пенсіонером, притому, що вони обидва працювали на одну і ту саму державу в таких самих умовах.

Як наслідок, додатково зростає навантаження на солідарну пенсійну систему та провокується зростання суспільної напруги. Фактично солідарна система виконує додаткові, абсурдні для неї функції з обслуговування касти.

Низький загальний рівень пенсійного забезпечення. Більша частина призначених пенсій, навіть при наявності значного стажу, не дотягує до прожиткового мінімуму. Так, пенсіонерам встановлюються надбавки для вирівнювання пенсій з прожитковим мінімумом, але який цей мінімум, і як на нього жити?

Про альтернативу нинішній пенсійній системі читайте у другій частині матеріалу незабаром.