Рейтинг надійності банківських вкладів

"Економічна правда" презентує новий рейтинг надійності депозитних внесків в українських банках.

Рейтинг проведений за підсумками аналізу фінансової звітності банків за 2010 рік та прогнозів аналітиків інвестиційних компаній щодо надійності фінансових установ у майбутньому.

Нагадаємо, що за підсумками 1 півріччя 2010 року рейтинг "Економічної правди" очолювали Укрексімбанк, Ощадбанк та "Райффайзен Банк Аваль".

Варто відзначити, що Укрексімбанк очолює рейтинг "ЕП" за надійністю банківських вкладів третій раз поспіль.

За результатами опитування банківських аналітиків, яке проводилося за підсумками першого півріччя 2010 року, до трійки лідерів увійшли "ІНГ банк Україна", "ВТБ банк" та "Унікредит Банк".

Щорічний рейтинг прозорості восени очолили "VAB Банк" банк "Хрещатик" та "ВТБ Банк".

Тенденції ринку депозитів

2010 рік виявився напрочуд стабільним для вкладників банків. Кризовий страх втрати заощаджень поступився бажанню зберегти гроші від інфляції.

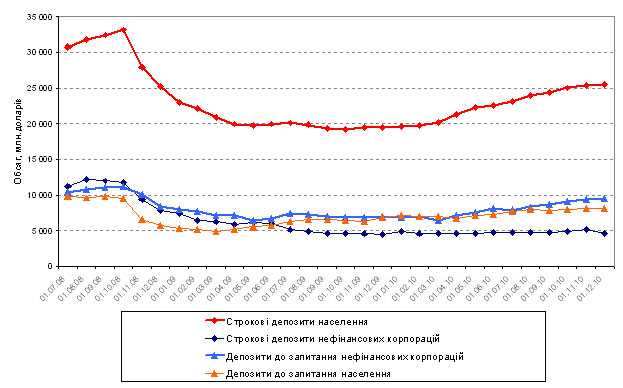

Чистий приплив коштів населення до банківської системи за 2010 рік становив 60,3 мільярда гривень. Темпи росту депозитів юридичних осіб були значно нижчими.

Спокій клієнтів влітку порушила лише неприємна тема оподаткування депозитів, яка мирно затихла в парламентських коридорах. Восени комітет Верховної ради з питань податкової та митної політики вирішив відстрочити введення податку на депозити на чотири роки.

Динаміка залучення депозитів банками України, мільйони доларів

|

Джерело: НБУ

Про відновлення довіри українських вкладників до банківської системи свідчить також збільшення частки довгострокових депозитів з 24% до 31%. При цьому клієнти надають перевагу гривневим внескам, які уже становлять більше половини загального депозитного портфеля.

Причиною даних структурних змін на депозитному ринку експерти вважають цінову політику банків. Високі ставки залишилися лише у гривневих і "довгих" депозитів.

Вкладати кошти на короткий строк стало невигідно, оскільки в умовах посиленого попиту на депозитні продукти та замороженого ринку кредитів банки наповнювалися надлишковою ліквідністю і стрімко знижували ставки на вклади.

За даними компанії "Простобанк консалтинг", середні депозитні ставки в Україні за рік впали з 20-22% до 12-14%.

Обвал цін на ринку вкладів банки використовують для створення довгострокової ресурсної бази, що є сприятливим фактором для відновлення кредитування економіки. Втім, поки що вони не надто поспішають збільшувати обсяг кредитних портфелів, надаючи перевагу купівлі державних цінних паперів.

Загалом ситуацію на банківському ринку України важко назвати безхмарною. Банки продовжують перебувати під тиском проблемних позик. Деякі фінансові установи все ще розраховуються за реструктурованими зовнішніми кредитами.

Макроекономічна ситуація в країні, попри сприятливі офіційні показники інфляції та ВВП, залишається під впливом кон'юнктурних рухів на зовнішніх ринках.

Відтак вкладникам, які бажають зберегти свій капітал, не слід спокушатися високими відсотками, які часто пов'язані з вищими ризиками. При виборі банку для вкладень варто надавати перевагу не процентній ставці, а детальному аналізу фінансових показників і репутаційному портрету фінансової установи.

Рейтинг надійності банківських вкладів допоможе порівняти ключові індикатори надійності різних установ, розраховані на основі офіційних даних НБУ.

Втім, для остаточного вибору банку варто глибше ознайомитися з його минулим, проаналізувати відгуки клієнтів на авторитетних форумах та сайтах і, звісно, переконатися в якості банківського обслуговування у найближчому відділенні.

Лідери та аутсайдери рейтингу

Рейтингова таблиця "Економічної правди" автоматично поповнилася кількома новими банками, які у 2011 році були включені до складу першої та другої груп за класифікацією НБУ. Відтак, сукупна рейтингова вибірка охоплює 35 банків, які тримають на своїх балансах 85% депозитів банківської системи України.

Як і раніше, до рейтингу не включалися банки з малим обсягом вкладів населення та невеликі установи, які важко адекватно порівнювати з їх системними колегами.

Прогноз формувався аналітичним відділом інвестиційної компанії Dragon Capital, спеціально для "Економічної правди".

Перші позиції рейтингу депозитних внесків здобули великі системні банки - Укрексімбанк, "ОТП банк" та Ощадбанк. Установи групи А, які отримали вищий рівень надійності, зуміли поєднати позитивну динаміку депозитів, високі показники достатності власного капіталу і рентабельності, а також прийнятний рівень боргів.

До групи А наблизився Приватбанк, який закінчив 2010 рік з найбільшим у системі прибутком - 1,37 мільярда гривень і найвищим приростом вкладів фізосіб - 20,45 мільярда гривень. Гарні фінансові показники "Райффайзен банку Аваль" дещо нівелювалися спадом роздрібного депозитного портфеля на 6% за 2010 рік.

Укрсиббанк теж залишився у групі В, оскільки другий рік поспіль демонструє великі збитки, пов'язані із списанням виданих до кризи проблемних кредитів. Незважаючи на це, банк на 30% збільшив обсяг залучених депозитів населення та спирається на потужну фінансову підтримку з боку акціонерів.

Рейтинг банків за надійністю депозитних внесків

| Банк | Довго- строкова дина- міка депо- зитів насе ленню | Відпо- від- ність капі- талу акти- вам | Лікві- дність | Рівень підт- римки акціо- нерів | Ефек- тивність діяль- ності банку | Рівень борго вого наван таження | Дина- міка влас-ного капі талу за пів річчя | Зміна довіри банків парт нерів | Сумар- ний рей тинг | Сумар ний рейтинг і прогно | Дина міка депо зитів насе лення за 12 міс., % | Рей- тинг на 01.07.10 | Рей- тинг прозо рості на 22.11.10 | Коефі ціент Систем ності/ Про блем ності |

| Укрексімбанк | 4 | 4 | 4 | 4 | 3 | 4 | 3 | 2 | 4,02 | А++ | 38,9 | A | С | 1,1 |

| ОТП Банк | 3 | 4 | 4 | 3 | 4 | 4 | 4 | 4 | 3,94 | А+ | 2,5 | B | B | 1,05 |

| Ощадбанк | 3 | 4 | 4 | 4 | 3 | 4 | 3 | 2 | 3,91 | А+ | 29,8 | A | B | 1,1 |

| Приватбанк | 4 | 3 | 4 | 1 | 4 | 4 | 3 | 2 | 3,52 | B+ | 59,6 | B | A | 1,1 |

| Райффайзен банк Аваль | 2 | 3 | 4 | 3 | 3 | 4 | 3 | 3 | 3,52 | B++ | -6,8 | A | B | 1,1 |

| Укрсиббанк | 4 | 3 | 4 | 4 | 1 | 3 | 4 | 3 | 3,52 | B+ | 30,4 | B | B | 1,1 |

| Укрсоцбанк | 3 | 4 | 3 | 3 | 3 | 4 | 3 | 2 | 3,41 | B++ | 29,0 | B | B | 1,05 |

| ВТБ Банк | 4 | 4 | 2 | 4 | 2 | 3 | 4 | 3 | 3,36 | B+ | 52,9 | B | A | 1,05 |

| Ерсте Банк | 4 | 4 | 4 | 3 | 2 | 3 | 4 | 3 | 3,35 | B+ | 40,4 | C | B | 1 |

| Індекс Банк | 3 | 4 | 4 | 3 | 2 | 4 | 4 | 2 | 3,35 | B+ | 29,5 | B | C | 1 |

| БТА Банк | 4 | 4 | 4 | 2 | 3 | 4 | 2 | 4 | 3,35 | B= | 172,0 | Н/Д | Н/Д | 1 |

| Сведбанк | 2 | 4 | 4 | 3 | 3 | 3 | 4 | 3 | 3,30 | B= | -16,0 | C | B | 1 |

| Дочірній банк Сбєрбанку Росії | 4 | 4 | 4 | 4 | 1 | 3 | 3 | 4 | 3,30 | B+ | 159,1 | B | B | 1 |

| Альфа-Банк | 4 | 4 | 4 | 3 | 3 | 2 | 2 | 2 | 3,26 | B+ | 94,0 | B | A | 1,05 |

| Кредит-Дніпро | 4 | 3 | 4 | 2 | 3 | 4 | 3 | 3 | 3,25 | B= | 44,3 | B | C | 1 |

| Кредобанк | 2 | 4 | 4 | 4 | 1 | 4 | 4 | 2 | 3,25 | B= | -21,8 | C | B | 1 |

| Брокбізнесбанк | 4 | 4 | 4 | 1 | 3 | 4 | 3 | 2 | 3,20 | B= | 35,8 | B | D | 1 |

| Унікредит Банк | 4 | 3 | 4 | 3 | 3 | 3 | 3 | 2 | 3,20 | B+ | 55,4 | B | C | 1 |

| Укргазбанк | 4 | 4 | 4 | 2 | 3 | 2 | 3 | 3 | 3,10 | B= | 37,8 | B | C | 1 |

| "Південний" | 3 | 4 | 4 | 1 | 3 | 4 | 3 | 2 | 3,10 | B= | 29,1 | B | C | 1 |

| "Київська Русь" | 4 | 2 | 4 | 2 | 3 | 4 | 3 | 2 | 3,05 | B= | 62,0 | Н/Д | Н/Д | 1 |

| Промінвестбанк | 3 | 3 | 4 | 4 | 2 | 4 | 2 | 3 | 3,02 | B+ | 12,4 | B | B | 0,945 |

| Правекс-Банк | 1 | 4 | 4 | 3 | 2 | 4 | 2 | 3 | 3,00 | B= | -41,0 | C | C | 1 |

| ПУМБ | 4 | 4 | 4 | 1 | 3 | 2 | 3 | 3 | 2,95 | C+ | 34,9 | C | B | 1 |

| Банк "Форум" | 3 | 2 | 4 | 4 | 1 | 3 | 4 | 2 | 2,90 | C+ | 13,9 | C | B | 1 |

| Кредитпромбанк | 4 | 3 | 4 | 2 | 3 | 2 | 3 | 2 | 2,90 | C= | 69,4 | C | D | 1 |

| Дельта Банк | 4 | 2 | 4 | 1 | 3 | 3 | 3 | 4 | 2,85 | C+ | 114,7 | C | C | 1 |

| Донгорбанк | 3 | 2 | 4 | 1 | 3 | 4 | 3 | 2 | 2,80 | C= | 28,5 | C | B | 1 |

| Імексбанк | 4 | 4 | 4 | 1 | 3 | 3 | 3 | 2 | 2,75 | C= | 41,3 | C | D | 0,9 |

| VAB Банк | 4 | 2 | 4 | 3 | 1 | 4 | 1 | 1 | 2,65 | C= | 60,1 | C | A | 1 |

| "Хрещатик" | 3 | 2 | 4 | 1 | 2 | 4 | 1 | 2 | 2,45 | C= | 28,6 | B | A | 1 |

| Універсал Банк | 3 | 2 | 4 | 2 | 1 | 3 | 1 | 2 | 2,30 | C= | 8,7 | B | C | 1 |

| "Фінанси та Кредит" | 4 | 2 | 3 | 1 | 2 | 2 | 2 | 2 | 2,20 | C- | 37,5 | C | B | 1 |

| Родовід Банк | 1 | 4 | 2 | 2 | 1 | 2 | 1 | 3 | 1,60 | D-- | -44,2 | D | C | 0,8 |

| "Надра" | 1 | 1 | 2 | 2 | 3 | 1 | 3 | 2 | 1,48 | D- | -30,3 | D | D | 0,8 |

Рівень А - "надійний", B - "стабільний", C - "задовільний"; D - "поганий", F - "катастрофічний".

Прогноз "++" - абсолютно позитивний, "+" - швидше позитивний, ніж негативний, "=" - нейтральний, "-" - швидше негативний, ніж позитивний "--" - абсолютно негативний.

Прогноз та суттєві фінансові показники банків

| Банк | Прогноз | Адекватність капіталу | Поточна ліквідність (мін 40%) | Доля проблемних кредитів | Кредити/Депозити | Загальне зростання депозитів | Державна, або іноземна підтримка |

| Укрексімбанк | "++" - абсолютно позитивний | 44% | 83% | 12% | 191% | 41% | є |

| ОТП Банк | "+" - швидше позитивний, ніж негативний | 22% | 65% | 18% | 276% | 9% | є |

| Ощадбанк | "+" - швидше позитивний, ніж негативний | 40% | 62% | 7% | 183% | (0%) | є |

| Приватбанк | "+" - швидше позитивний, ніж негативний | 11% | 75% | 11% | 135% | 51% | немає |

| Райффайзен Банк Аваль | "++" - абсолютно позитивний | 17% | 77% | 18% | 155% | 2% | є |

| Укрсиббанк | "+" - швидше позитивний, ніж негативний | 21% | 81% | 22% | 217% | 26% | є |

| Укрсоцбанк | "++" - абсолютно позитивний | 20% | 70% | 21% | 244% | 24% | є |

| ВТБ Банк | "+" - швидше позитивний, ніж негативний | 20% | 55% | 11% | 377% | 56% | є |

| Ерсте Банк | "+" - швидше позитивний, ніж негативний | 25% | 141% | 21% | 376% | 47% | є |

| Індекс Банк | "+" - швидше позитивний, ніж негативний | 17% | 56% | 9% | 150% | 40% | є |

| БТА Банк | "=" - нейтральний | 62% | 73% | 5% | 263% | 43% | є |

| Сведбанк | "=" - нейтральний | 23% | 104% | 49% | 644% | (25%) | є |

| Дочірній Банк Сбєрбанку Росії | "+" - швидше позитивний, ніж негативний | 15% | 52% | 23% | 210% | 141% | є |

| Альфа-Банк | "+" - швидше позитивний, ніж негативний | 17% | 131% | 13% | 237% | 30% | є |

| Кредит-Дніпро | "=" - нейтральний | 13% | 97% | 6% | 114% | 51% | немає |

| Кредобанк | "=" - нейтральний | 23% | 54% | 46% | 138% | (18%) | немає |

| Брокбізнесбанк | "=" - нейтральний | 21% | 95% | 6% | 136% | 21% | немає |

| Унікредит Банк | "+" - швидше позитивний, ніж негативний | 21% | 223% | 7% | 337% | 40% | є |

| Укргазбанк | "=" - нейтральний | 20% | 79% | 43% | 201% | 30% | є |

| "Південний" | "=" - нейтральний | 19% | 45% | 4% | 115% | 29% | немає |

| "Київська Русь" | "=" - нейтральний | 13% | 51% | 5% | 112% | 60% | немає |

| Промінвестбанк | "+" - швидше позитивний, ніж негативний | 17% | 55% | 11% | 132% | 33% | є |

| Правекс-Банк | "=" - нейтральний | 17% | 51% | 24% | 178% | (35%) | є |

| ПУМБ | "+" - швидше позитивний, ніж негативний | 19% | 69% | 21% | 170% | 39% | немає |

| Банк "Форум" | "+" - швидше позитивний, ніж негативний | 28% | 65% | 37% | 187% | 2% | є |

| Кредитпромбанк | "=" - нейтральний | 22% | 127% | 9% | 168% | 69% | є |

| Дельта Банк | "+" - швидше позитивний, ніж негативний | 13% | 97% | 23% | 183% | 57% | немає |

| Донгорбанк | "=" - нейтральний | 17% | 93% | 17% | 57% | 48% | немає |

| Імексбанк | "=" - нейтральний | 19% | 105% | 6% | 245% | 32% | немає |

| VAB Банк | "=" - нейтральний | 19% | 87% | 12% | 126% | 49% | є |

| "Хрещатик" | "=" - нейтральний | 16% | 75% | 13% | 95% | 37% | немає |

| Універсал Банк | "=" - нейтральний | 21% | 85% | 13% | 165% | (2%) | є |

| "Фінанси та Кредит" | "-" - швидше негативний, ніж позитивний | 13% | 114% | 4% | 186% | 45% | немає |

| Родовід Банк | "--" - абсолютно негативний. | 4% | 0% | 71% | 105% | (47%) | немає |

| "Надра" | "-" - швидше негативний, ніж позитивний | негативний | Н/Д | 31% | 315% | (9%) | немає |

Джерело: Dragon Capital, НБУ

Порівняно з попереднім рейтингом, суттєво покращили свій рівень надійності австрійський "Ерсте банк", шведський Сведбанк та польський Кредобанк, яким вдалося змінити групу С на "стабільну" категорію В.

Іноземні материнські структури забезпечили приріст власного капіталу, незважаючи на відтік депозитів у двох останніх дочірніх банків.

Загалом до групи В відійшло 20 банків - більша частина вибірки. Це пов'язано із стабілізацією банківської системи і поліпшенням фінансового стану установ. Зростання довіри вкладників матеріалізувалося у нарощення депозитної бази.

Банки з рейтингом С характеризувалися дещо гіршим поєднанням фінансових показників надійності за 2010 рік, хоча рейтингові бали багатьох з них близькі до позначки "3,0", що свідчить про хороші перспективи потрапити до групи В пізніше.

Нижню частину таблиці традиційно посідають банки "Надра" та "Родовід", яким присвоєно рівень надійності D - "поганий". За останній фінансовий рік вкладники забрали з "Надр" 3,1 мільярда гривень, а з "Родоводу" - понад 2 мільярди гривень. Обидві установи демонструють вкрай низьку ліквідність та важкий борговий тягар.

Методика

Рейтинг привабливості банків для вкладників - інформаційний проект, спрямований на комплексне оцінювання найбільших за обсягом активів банків України, що враховує найважливіші фактори привабливості установ для вкладників, які можливо розрахувати на основі публічної інформації.

Об'єкт рейтингу - банки з першої та другої груп за класифікацією НБУ, що працюють на ринку роздрібних депозитів.

Предмет рейтингу - привабливість банків для вкладників, що визначається кількісно як загальна сума балів факторів привабливості - від 1 до 4, зважених на важливість кожного фактора - від 0 до 1.

Якісно привабливість банків визначається рейтинговою категорією групи банків - a, b, c чи d, що залежить від суми загального заліку. При цьому головне значення має рейтингова категорія групи банку, а не його порядковий номер у таблиці.

Періодичність рейтингування: щопівроку після опублікування Нацбанком та Асоціацією українських банків показників діяльності установ на відповідну дату.

Джерела даних: показники фінансової звітності, опубліковані на офіційних сайтах АУБ, НБУ та на корпоративних сайтах банків, які беруть участь у рейтингу.

Для визначення фактора "Рівень іноземної чи державної підтримки" використовується офіційна інформація НБУ про власників істотної частки банку, а також дані інформагентств та інформація "Економічної правди".

Прогноз подальшої фінансової стійкості банків - це середнє арифметичне прогнозів експертів, опитаних "Економічною правдою".

Обґрунтування вибору факторів привабливості банків для вкладників

При підготовці методики рейтингу до уваги беруться наступні фактори, які визначають привабливість банків з точки зору вкладників.

1. Довгостроковий приплив або відплив депозитів.

2. Відповідність капіталу активам.

3. Ліквідність банку.

4. Рівень іноземної чи державної підтримки.

5. Ефективність діяльності банку.

6. Рівень боргового навантаження.

7. Приріст або зменшення власного капіталу.

8. Зміна довіри банків-партнерів.

9. Коефіцієнт системності.

10. Понижуючий коефіцієнт.

Експертна рада "ЕП" визначила рівень важливості кожного із запропонованих факторів через присвоєння ваг-множників, сума яких дорівнює одиниці.

За існуючого рівня прозорості банківської системи, представлена нижче методика розрахунку факторів максимально адекватно відображає комплексну привабливість фінансових установ для вкладників.

Фактори та формули розрахунку

Розрахунок значень рейтингових факторів№ | ФАКТОР | ПОКАЗНИК | ФОРМУЛА* |

1 | Довгостроковий приплив або відплив депозитів | Приріст депозитів за 12 місяців | Деп. - Деп. мр |

2 | Відповідність капіталу активам | Коефіцієнт достатності капіталу | ВК |

3 | Ліквідність банку | Коефіцієнт ліквідності | ГК |

4 | Рівень іноземної чи державної підтримки | Власник: держава, іноземна корпоративна структура, фізична особа-нерезидент | - |

5 | Ефективність діяльності банку | Рентабельність власного капіталу | ФР |

6 | Рівень боргового навантаження | Наявність дефолтів, реструктуризації боргу або відношення недепозитних зобов'язань до власного капіталу | КБ.+ЦПе. |

7 | Поточний приріст або зменшення власного капіталу | Зміна власного капіталу за півріччя | ВК - ВК. пп |

8 | Зміна довіри банків-партнерів | Динаміка коштів інших банків за півріччя | КБ - КБ. пп |

Проміжний залік | Сума балів факторів, зважених на відповідні ваги | ПЗ | |

9 | Коефіцієнт системності | Обсяг активів | 1 - 1,05 - 1,10 |

10 | Понижуючий коефіцієнт | Масові випадки неповернення чи затримки вкладів упродовж останніх трьох років | 0,8 - 0,9 - 1 |

| ЗАГАЛЬНИЙ ЗАЛІК | Проміжний залік, скоригований на коефіцієнти | ЗЗ |

* - умовні позначення, використані у формулах, означають:

Деп. - депозити

КБ - кошти інших банків

ВК - власний капітал

чА - чисті активи - активи банку, зменшені на суму резервів за активними операціями

чП - чисті пасиви

ГК - грошові кошти - кошти в НБУ, в інших банках та готівкові кошти банку

ФР - фінансовий результат - прибуток або збиток

Зоб. - зобов'язання

Х. пп - показник "Х" півроку тому

Х. мр - показник "Х" на аналогічну дату минулого року

Кожному фактору, перед тим, як зважити на його важливість, присвоюється бал від 1 до 4. Бали залежать від діапазону, у який потрапляє значення показника, що відображає кількісний зміст фактора.

Наприклад, якщо фактор "довгостроковий приплив депозитів у банку", виражений показником "приріст депозитів населення за 12 місяців", більший 30%, то такому банку присвоюється найбільша сума балів - 4.

Якщо ж він менший 30%, але більший нуля - 3 бали. Якщо значення показника знаходиться у діапазоні від нуля до мінус 30% - 2. Якщо падіння депозитів становило понад 30%, банк отримує найменший бал - 1.

Згодом отриманий бал множиться на вагу фактора.

Сума проміжного загального заліку для банку розраховується шляхом додавання чисел, отриманих від множення балів на вагу кожного фактора. Потім отриманий результат коригується на коефіцієнт системності та понижуючий коефіцієнт. Чим більше значення загального заліку, тим привабливішим є банк для вкладників.

Визначення рейтингової категорії

Рейтингова таблиця будується шляхом ранжування банків, які беруть участь у рейтингу, в порядку зниження суми їх загального заліку - ЗЗ.

Після цього залежно від діапазону, у який потрапляє кожен банк, виділяються чотири рейтингові групи банків. Групам присвоюється категорія у вигляді латинських літер a, b, c чи d.

Критерії присвоєння рейтингових категорій

Значення суми | Рейтингова | Зміст категорії |

3,6 і більше | a | Високий рівень привабливості для вкладників |

від 3,0 до 3,59 | b | Середній рівень привабливості для вкладників |

від 2,00 до 2,99 | c | Задовільний рівень привабливості для вкладників |

від 1,00 до 1,99 | d | Низький рівень привабливості для вкладників |

Зміни і доповнення

Методика рейтингу банків у майбутньому може бути частково змінена у розрахунковій частині чи доповнена новими факторами з огляду на динаміку показників діяльності банківської системи, а також внаслідок підвищення рівня розкриття фінансової інформації банками.

Відтак, кожен новий рейтинг буде супроводжуватися критичним переглядом методики рейтингування, яка, у разі виявлення невідповідностей новим реаліям, буде адекватно коригуватися.

УВАГА!

Головне значення має рейтингова категорія групи банку - a, b, c чи d, а не його порядковий номер у таблиці.

Рейтинг має винятково інформативний характер. Він виражає лише думку редакції щодо рівня захищеності банківських вкладів.

Рейтинг не можна розглядати як рекомендацію для вибору банківських депозитних програм. "Економічна правда" та автори рейтингу не відповідають за рішення третіх осіб, прийняті винятково на основі цього рейтингу.

Детальні розрахунки та ваги факторів банки можуть отримати, звернувшись до редакції.

Методика та розрахунки: Роман Корнилюк, Євген Шпитко

У формуванні прогнозу брали участь аналітики інвестиційної компанії Dragon Capital