Первородний гріх і капітальні обмеження

Капітальні обмеження можуть бути корисні для України, але не у нинішньому вигляді. Більш того, певні застереження щодо імпорту капіталу необхідні у будь-якому разі. Поточні ж обмеження на його експорт надлишкові і безглузді.

Останні роки, однією з ключових проблем в курсовій політиці є існуючи обмеження на операції з капіталом. З одного боку, не існує жодних обмежень на притік капіталу в країну, тоді як обмеження на експорт капіталу - достатньо суттєві.

Перед тим, як перейти до розгляду українських обмежень на транскордонні операції з капіталом, варто побіжно проаналізувати ще одне явище, що має безпосередній стосунок до порушеної теми.

Мова йде про так званий первородний гріх - ситуацію, коли резиденти не мають можливості довгостроково позичати кошти у валюті своєї країни і змушені їх одержувати в іноземній валюті.

Джерелом первородного гріха сьогодні вважається структура міжнародного грошового ринку. Фактично, залучити кошти за кордоном можна лише в одній з основних світових валют: долара, євро, британського фунта, японської ієни і швейцарського франка.

[B]

Це призводить до того, що баланс і рівень виплат за кредитом резидента починає залежати від коливань курсу його рідної валюти до валюти, у якій він взяв кредит.

На рівні країни, якщо рівень первородного гріха у ній досить високий, тобто резиденти багато кредитувалися в іноземній валюті, така ситуація може призвести до неприємного ефекту: у разі девальвації баланси резидентів різко погіршуються, і це через фінансовий акселератор пригнічує реальний сектор.

Враховуючи, що девальвації зазвичай є результатом рецесії та відтоку капіталу, і саме механізм девальвації є звичайним способом відновлення після рецесії через підвищення міжнародної конкурентоспроможності й експортне відновлення, первородний гріх посилює рецесію і затягує вихід з неї. У більш важких ситуаціях він спричиняє дефолти, включаючи і дефолт держави.

Хоча джерелом первородного гріха є сама структура міжнародного ринку грошей, конкретні причини його високого рівня в тій чи іншій країні різняться.

Зокрема, для країн з фіксованим курсом і високою інфляцією, а саме до цієї групи країн належить Україна, основна причина полягає саме у фіксованому курсі, а точніше - в очікуваннях резидентами низької волатильності курсу.

Річ у тім, що висока інфляція призводить до високих ставок - значно вищих, ніж ставки у будь-якій з основних валют, тому що вони, будучи валютами розвинених держав, за визначенням не мають такої високої інфляційної премії.

Фіксація ж курсу створює ілюзію курсової стабільності і низьких валютних ризиків, хоча насправді вони, звісно, нижчими не стають, просто змінюється їх структура. Резиденту здавалося вигідним замінити високу премію за інфляцію низькою премією за валютний ризик. На жаль, подібне відбувалося і в Україні.

Тепер слід вивчити українські обмеження на рух капіталу. Приплив капіталу в країні регулюється, але не обмежується - навіть залучення кредитів за кордоном на строк більше одного року вимагає всього лише реєстрації їх в НБУ.

Відтік капіталу обмежується, правда, лише для резидентів. Для здійснення інвестицій за кордон вони повинні одержувати разову ліцензію від Нацбанку. При цьому він має право відмовити резиденту. Підставою для відмови може служити незадовільна оцінка регулятором фінансового стану заявника.

Хоча експортний канал не закритий, такі обмеження підвищують трансакційні витрати при виведенні капіталу. Такі видатки залежать від розміру бізнесу: чим він більший, тим легше йому отримати ліцензію або обійти обмеження.

Цей принцип універсальний. Аби капітальні обмеження працювали, зовсім необов'язково, щоб їх не можна було обійти. Вони все одно створюють витрати, і роблячи обмеження та контроль за їх дотриманням більш жорсткими або більш м'якими, регулятор може управляти цими видатками.

Наскільки ж встановлені Нацбанком капітальні обмеження розумні і відповідають потребам країни? Спочатку варто розглянути обмеження відтоку капіталу.

|

З графіка видно, що приплив капіталу в країну протягом 2000-х років перевищував відтік капіталу, що змушувало Нацбанк гасити зайвий попит на гривню шляхом її емісії та закупівлі валюти у резерви з її подальшим інвестуванням.

Це означає, що регулятор займався експортом капіталу - з однією лише різницею, що закупівля валюти у резерви супроводжується емісією та, відповідно, інфляцією.

З цього випливає безглуздість українських обмежень на експорт капіталу протягом 2000-х років - регулятор частково заміщав експорт капіталу приватним сектором, створюючи додаткову інфляцію. Додаткова ж інфляція, у свою чергу, призводила до двох вельми неприємних наслідків.

|

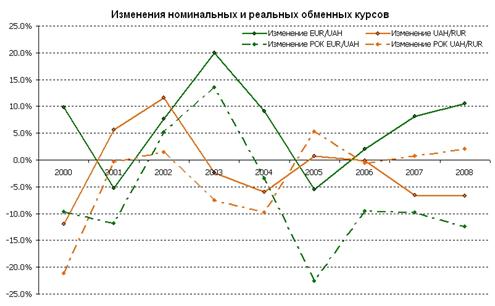

Перший - на графіку: додаткове падіння міжнародної конкурентоспроможності. Хоча номінальні обмінні курси з валютами основних торгівельних партнерів коливалися навколо нуля або навіть росли, реальні курси падали, отже, падала і конкурентоспроможність українських товарів на основних ринках збуту.

|

Другий наслідок - згаданий уже первородний гріх, точніше, його зростання. Інфляція призводить до підвищення ставок і премії за інфляцію, а фіксований курс робить вигідним обмін премії за інфляцію на премію за валютний ризик.

Результат добре помітний на графіку, де відображені кошти, залучені різними секторами української економіки з-за кордону у 2008-2009 роках. Привертає увагу різниця між останнім передкризовим роком і першим посткризовим роком - це і є результат девальвації в умовах високого рівня первородного гріха.

Втім, зростання первородного гріха є результатом не стільки обмежень на виведення капіталу, скільки відсутністю обмежень на його введення. Шкідливість підтримуваних обмежень на експорт капіталу очевидна, але є ще два міркування.

Перше. Будь-які обмеження руху капіталу заважають оптимальному розподілу активів, що призводить до низької якості інвестицій. Зокрема, в Україні вони напевно сприяли перегріву ринків нерухомості і землі.

Саме тому капітальні обмеження повинні вводитися лише за серйозної на те потреби, чого для експортних обмежень у 2000-х роках не було.

Друге. Експорт капіталу є формою створення заощаджень, бо експортер накопичує зобов'язання резидентів інших країн. Якщо вважається, що в Україні рівень заощаджень недостатній, обмеження відтоку капіталу стану не покращують.

Обмеження на відтік капіталу, звісно, допустимі. Існує хрестоматійний приклад їх застосування Малайзією у 1998-2001 роках. Тоді ця країна уникнула звернення до МВФ після азійської кризи і відносно легко повернулася до зростання.

Однак такі обмеження мають бути короткостроковими. Вони повинні гасити кризові явища, скажімо, перешкоджати девальвації, заощаджуючи резерви центробанку. Більш того, у такому разі обмеження повинні торкатися будь-яких грошей, виведених із країни, незалежно від того, робить це резидент чи нерезидент.

Далі варто розглянути обмеження на імпорт капіталу в Україну. Графік показує, що основне джерело припливу капіталу в країну - це кошти, залучені резидентами за кордоном за кредитами і облігаціями, тобто ті, які створюють первородний гріх.

|

Власне, ось і відповідь на питання, чи доцільно обмежувати приплив капіталу і які канали цього припливу слід обмежувати. Обмеження, безумовно, доцільні, слід обмежувати приплив боргових коштів, номінованих в іноземній валюті.

Механізмом є податок, який підвищує вартість закордонних позик через підвищення ставки за ними. Можна взагалі зробити місцеві кредити вигіднішими, ніж іноземні, можна залишити їх менш вигідними, але варто скоротити розрив.

При використанні цієї стратегії розумно було б скористатися методом, який помилково застосовується до капіталу, котрий виводять резиденти.

Мова йде про фінансову оцінку резидента-одержувача кредиту і заборону на його отримання у разі, якщо фінансовий стан резидента не відповідає вимогам регулятора. Мається на увазі стрес-тестування стійкості балансу резидента з урахуванням кредиту до коливань валютного курсу.

Є ще один різновид корисних для України обмежень припливу капіталу - обмеження припливу "гарячих" короткострокових грошей. Вигідність цих заходів виникає з теорії фінансового акселератора в застосуванні до відносно невеликих відкритих економік, до яких належить і Україна.

Суть ідеї у тому, що низка параметрів невеликої відкритої економіки - курс валюти, фінансові ринки, ціни на нерухомість - можуть сильно коливатися від дрібного щодо загальносвітових обсягів припливу або відтоку короткострокового капіталу. При цьому сама його природа робить цей приплив і відтік досить волатильними.

У свою чергу, коливання цих параметрів можуть впливати через балансовий канал на реальний сектор. Причому цей вплив посилюється фінансовим акселератором. Отже, розумно відсікати короткострокові припливи капіталу.

Капітальні обмеження можуть бути корисні для України, але не у нинішньому вигляді. Більш того, виходячи з теорії фінансового акселератора, певні обмеження на імпорт капіталу необхідні у будь-якому разі. Поточні ж обмеження на експорт капіталу надлишкові і безглузді, обмеження ж на його імпорт явно недостатні.

|

Павло Кухта, econoblog.com.ua