ПДВ - податок для обраних?

Останнім часом активізувалися лобі різних галузей щодо відновлення пільг із сплати ПДВ. Цей процес проходить під акомпанемент кризи, а тому знаходить прихильників у різних політичних силах. Наприклад, компанії, близькі до уряду Тимошенко, мінімізували ПДВ на 2 мільярди гривень.

Проблема відшкодування податку на додану вартість в останні роки стала одним з макроекономічних чинників охолодження економіки. Затримуючи кошти, уряд вилучає ліквідні ресурси підприємств для фінансування державних витрат.

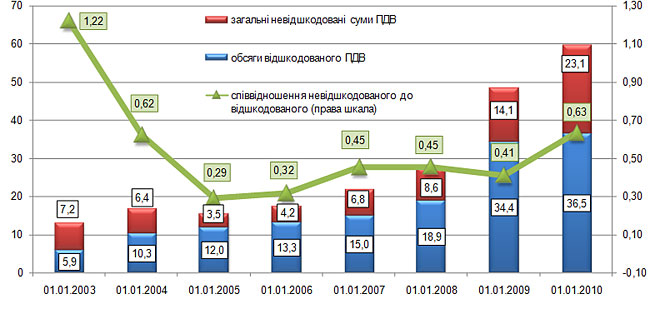

Через неурегульованість проблеми фіскальна віддача від внутрішнього ПДВ стійко знижується. Якщо 2007 року позитивне сальдо між надходженням і відшкодуванням податку складало 2,4% ВВП, то 2009 року - лише 1,2% ВВП.

Якщо врахувати заборгованість, яку необхідно погасити експортерам, то доходи від цього податку усередині країни 2009 року є негативними.

Ряд політиків та чиновників відстоюють позицію, що низька фіскальна віддача від внутрішнього ПДВ обумовлена високою експортною орієнтованістю вітчизняної економіки. Проте економічну необґрунтованість таких тверджень можна довести, проаналізувавши макроекономічні та бюджетні показники інших країн.

Зокрема, у Нідерландах експорт товарів і послуг складає близько 60% ВВП, позитивне сальдо торгового балансу - 5% ВВП, а ставка ПДВ - 17,5%. Проте надходження цього податку перевищують 7% ВВП.

В Ірландії експорт товарів і послуг складає 90% ВВП, позитивне сальдо торгового балансу - 14%, проте надходження від даного податку коливаються у межах 7,5-8% ВВП. Аналогічна ситуація - у більшості європейських країн.

Зниження фіскальної ефективності ПДВ призвело до нарощування заборгованості держави з його відшкодування перед корпоративним сектором. Якщо у 2004-2005 роках борг складав тільки третину від суми відшкодованого ПДВ, то 2009 року цей показник погіршав удвічі. У держави все менше ресурсів для погашення боргу.

Динаміка зростання обсягів відшкодованого та невідшкодованого ПДВ

|

У проекті держбюджету на 2010 рік передбачено відшкодування всього 20,9 мільярда гривень, що менше поточної заборгованості. Отже, компанії, які отримали право на податковий кредит 2010 року, ПДВ взагалі не отримають.

Одним із факторів різкого зростання заборгованості держави перед підприємствами з ПДВ є політика субсидування урядом промисловості.

Оскільки "Нафтогаз" продає в Україні паливо за ціною, нижчою за собівартість, то компанія має від'ємні зобов'язання з ПДВ. Ця сума 2009 року сягнула 10 мільярдів гривень, і уряд їх відшкодував. Оскільки ці кошти не входили у план з повернення ПДВ, настільки ж було скорочено відшкодування податку решті підприємств.

Скоріш за все, у найближчому майбутньому покращення чекати не слід: проблема відшкодування податку поступається за пріоритетністю обслуговуванню боргів, фінансуванню соціальних виплат і підготовці до "Євро-2012".

Загалом, ситуація, що склалася з відшкодуванням ПДВ в Україні, лише погіршуватиметься, оскільки держава не має дієвого механізму попередження незаконного повернення цього податку.

Саме застосування незаконних схем відшкодування ПДВ при здійсненні експортних операцій породжує проблему виведення капіталу з економіки країни. Незаконне отримання експортного ПДВ означає для держави не лише втрату грошей, але й упущену вигоду, розмір якої взагалі не можна підрахувати.

Проблема невідшкодованого ПДВ - один із ключових аргументів, які наводять прихильники ідеї скасування цього податку. Справді, за умови запровадження будь-якого іншого податку з обігу, дана проблема буде автоматично знята.

Так, скасувати ПДВ легше, ніж вирішити накопичені протиріччя. Аби скороти час відшкодування податку, принаймні експортерам, уряд має покращити якість роботи контролюючих органів та скоротити час перевірок експортних операцій.

Нинішній уряд уже задекларував ряд локальних заходів у цьому напрямку. Мова, зокрема, йде про обіцянку відшкодовувати податок в автоматичному режимі.

Спочатку ДПА вивчатиме дані платників податків і визначатиме надійність отриманої інформації. Далі "добросовісні платники податків" просто заявлятимуть суму ПДВ на відшкодування і одержуватимуть кошти. Через два-три роки, за словами Миколи Азарова, цей принцип може стати доволі поширеним.

Дана ідея гарно звучить, проте поняття "добросовісний платник податків" в Україні ще не є усталеним. Крім того, багато компаній, які декларують себе такими, займаються мінімізацією оподаткування.

Проблему заборгованості з ПДВ уряд хоче вирішити через емісію спеціальних цінних паперів. Ця ідея може стати вельми перспективною.

Після підняття суверенних рейтингів України вітчизняні цінні папери стали користуватися помітним попитом серед інвесторів. Крім того, навіть якщо папери реалізувати з дисконтом у 10-15%, це все одно менше, ніж "відкати" податківцям.

Загалом, ПДВ - податок, максимально наближений до нейтрального, проте він має вади, які порушують цей принцип. Негативний ефект підсилили численні зміни до законодавства, які розширили перелік виключень щодо сплати ПДВ.

Сьогодні у вітчизняній практиці функціонування даного податку можна виділити низку викривлень, які впливають на економічні процеси у державі.

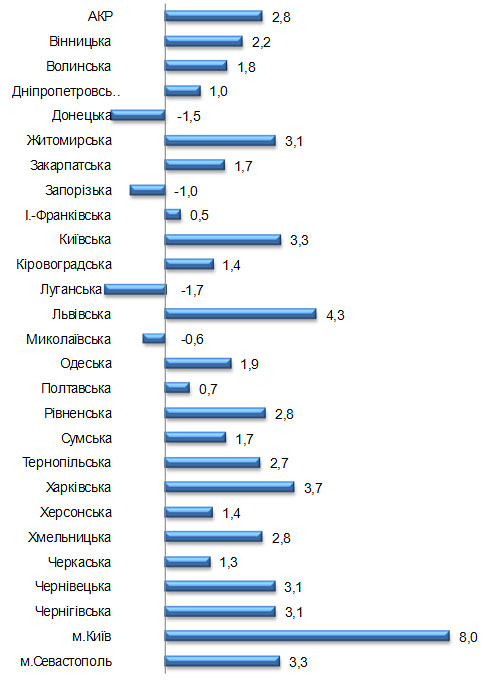

1. Порушення територіальної нейтральності. В абсолютних показниках найбільші обсяги ПДВ вносять до бюджету центральні і східні регіони. Якщо ж враховувати відшкодування податку та скорегувати його обсяги на виробничий потенціал регіону, виявиться, що основний фіскальний тиск несуть інші регіони.

Це обумовлено не тільки експортною орієнтованістю економіки сходу України, а й численними пільгами з ПДВ, які мають тамтешні підприємства. Найбільше ПДВ платять Київ, Львівська, Харківська і Житомирська області. А Луганська, Запорізька, Донецька і Миколаївська області більше забирають ПДВ, ніж вносять.

Надходження ПДВ на 100 гривень валового внутрішнього продукту у регіоні, гривень

|

2. Порушення галузевої нейтральності. Зобов'язання з ПДВ до 2004 року розподілялися поміж різними галузями економіки украй нерівномірно. У 2005-2008 роках дисбаланси були частково вирівняні шляхом скасування пільг, однак деякі сектори користуються такими преференціями навіть зараз.

Останнім часом активізувалися лобі різних галузей щодо відновлення пільг із сплати ПДВ. Цей процес проходить під акомпанемент кризи, а тому знаходить прихильників у різних політичних силах.

Уряд Юлії Тимошенко дійшов до того, що визначав перелік компаній і обладнання, яке могло ввозитися в Україну без сплати податку. Як писала преса, фірми, наближені до екс-прем'єра, у такий спосіб мінімізували ПДВ на 2 мільярди гривень.

3. Регресивність щодо оподаткування доходів населення. Ця проблема не є суто українською і обумовлена самою природою даного податку: у структурі витрат бідніших верств населення частка ПДВ вища, ніж у доходах заможних.

Регресивність і соціальна несправедливість податку може бути подолана за рахунок диференціації ставок. Хоча існує думка, що їх встановлення лише ускладнює процес адміністрування ПДВ і призводить до численних зловживань.

Більшість країн, які застосовують ПДВ у своїх податкових системах, запровадили комплекс заходів з мінімізації його негативного впливу на добробут населення. У ЄС є три режими оподаткування залежно від соціальної значимості товарів.

Товари широкого вжитку тут оподатковуються за стандартною ставкою - не менше 15%. Щодо товарів розкоші застосовується підвищена ставка. Соціально важливі товари і послуги - харчі та ліки - оподатковуються за зниженою ставкою - 5%. Такий підхід є соціально справедливим, тож його варто прийняти і в Україні.

Перелік проблем, пов'язаних з ПДВ, доволі широкий. Щодо кожної з них вироблені ефективні механізми вирішення, які успішно апробовані у різних країнах. Проте окремі політики та урядовці надають перевагу легшому варіанту. Вони пропонують видалити ПДВ з податкової системи разом з усіма його проблемами.

Досвід показує, що з таким підходом буде неефективним і новий податок. В Україні створена надійна інституційна податкова база, яка потребує не чергової кардинальної перебудови, а подальшого удосконалення і корекції.

Читайте також інші публікації цього автора на "Економічній правді":

Пільги - ахіллесова п'ята ПДВ?

ПДВ: реформувати не можна скасувати

Бюджет-2009: популізм завів у безвихідь

Українцям не доплачують за надра

Рятуючи бюджет, уряд забув про економіку?

|

Олексій Молдован, Центр антикризових досліджень