Чому загрузла пенсійна реформа

Пенсійна реформа 1980-х років у Європі кардинально вплинула на соціально-економічне життя регіону, суттєво збільшила реальні доходи літніх людей і, загалом, сильно змінила світ. Україна знаходиться на самому початку цих перетворень.

У 2004 році в Україні за прикладом інших країн була запроваджена трирівнева система пенсійного забезпечення. У якому стані перебувають сьогодні її складові?

Перший рівень - солідарна система загальнообов'язкового державного пенсійного страхування.

Особливістю солідарної пенсійної системи є те, що у ній задіяні всі громадяни країни незалежно від їх віку та бажання. Майже 14 мільйонів українців отримують пенсії, інші 32,4 мільйона осіб сплачують або невдовзі будуть сплачувати обов'язкові страхові внески до солідарної системи.

1. Ресурси солідарної системи та видатки Пенсійного фонду.

Ресурси солідарної системи, що акумулюються у Пенсійному фонді України (ПФ), формуються за рахунок власних доходів фонду, трансфертів з держбюджету та невеликої суми надходжень з фондів обов'язкового страхування.

Власні доходи Пенсійного фонду, левову частку яких становлять обов'язкові внески підприємств, установ, організацій та громадян, за січень-липень 2009 року склали 67,4 % всіх доходів ПФ.

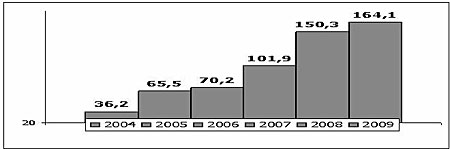

Доходи Пенсійного фонду, 2005-2009 роки, мільярди гривень

2005 | 2006 | 2007 | 2008 | план | 1 кв. | січень-липень | |

Доходи, всього | 65,5 | 74,4 | 101,9 | 147,8 | 164,1 | 33,4 | 84,1 |

Власні доходи ПФ | 42,2 | 54,3 | 76 | 101,4 | 111,4 | 22,5 | 56,7 |

% власних доходів | 64,4 | 73 | 74,6 | 68,6 | 67,9 | 67,4 | 67,4 |

Джерело: ПФ

З держбюджету ПФ отримує дотації на пенсії військовослужбовцям, а також на виплату надбавок, призначених за пенсійними програмами, що регулюються спеціальними законами - пенсії державним службовцям та іншим пільговим категоріям, а також кошти на покриття дефіциту Пенсійного фонду.

Починаючи з 2005 року, відбулося різке зростання видатків ПФ.

Видатки Пенсійного фонду, 2004-2009 роки, мільярди гривень

|

Джерела: ПФ, Кабмін

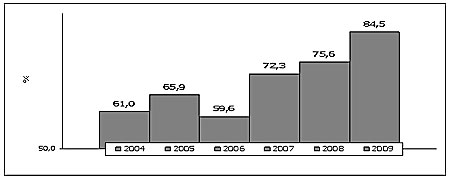

Поступово обсяги видатків Пенсійного фонду стали наближатися до рівня доходів держбюджету. У 2005 році вони становили 73,3% доходів казни, у 2008 році - 75,6%, у 2009 році планується 84,5%.

В країні фактично утворився "другий держбюджет". Так, за даними ПФ, потреба грошей для виплати пенсій у серпні 2009 року становить 13,7 мільярда гривень, тоді як доходи казни за липень становили 13,8 мільярда гривень.

Видатки Пенсійного фонду порівняно з доходами держбюджету*, 2004-2009 роки, %

|

*доходи держбюджету без трансфертів ПФ

**2009 рік - плановий бюджет ПФ

Джерела: Мінфін, ПФ, Кабмін, розрахунки автора

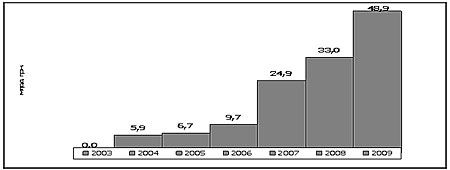

Разом із збільшенням видатків ПФ, рік за роком зростають трансферти для нього з держбюджету. Якщо у 2003 році їх обсяг дорівнював нулю, у 2004 році - 5,9 мільярда гривень, то у 2009 році - 13,1 мільярда гривень.

Трансферти держбюджету Пенсійному фонду, 2003-2009 роки, мільярди гривень

|

Джерело: Мінфін, ПФ, Кабмін

Основне джерело доходів Пенсійного фонду - збори на загальнообов'язкове державне пенсійне страхування з юридичних та фізичних осіб.

Об'єктом пенсійного оподаткування за законом є фактичні витрати на оплату праці працівників, які включають видатки на виплату основної і додаткової зарплат та інших заохочувальних та компенсаційних виплат, у тому числі у натуральній формі.

Ставки внесків на загальнообов'язкове державне пенсійне страхування, % до нарахованої зарплати

| 2005 | 2006 | 2007 | 2008 | 2009 |

Ставка, всього | 33,3-34,3 | 32,8-33,8 | 33,7-35 | 34,2-35,2 | 35,2 |

Для роботодавця | 32,3 | 31,8 | 33,2 | 33,2 | 33,2 |

Для працівника | 1-2 | 1-2 | 0,5-2 | 1-2 | 2 |

Джерело: закони про держбюджет та пенсійний збір

Законом про пенсійний збір, крім сплати основної суми, передбачені додаткові збори при здійсненні ряду комерційних операцій.

1. Збір з купівлі-продажу безготівкової іноземної валюти за гривню - 0,5% від суми операції.

2. Збір з торгівлі ювелірними виробами, крім обручок - 5%.

3. Збір при відчуженні легкових автомобілів, крім авто інвалідів, та машин, які переходять у власність спадкоємцям за законом - 3%.

4. Збір при придбанні нерухомого майна - 1%.

5. Збір за користування послугами стільникового зв'язку - 7,5%.

Надходження коштів до солідарної системи за додатковими зборами, мільйони гривень

| 2005 | 2006 | 2007 | 2008 | 2009 план |

Всього | 3 982 | 4 575 | 6 118 | 6 498 | 4 661 |

Від купівлі-продажу валюти | 2 414 | 2 613 | 2 661 | 2 359 | 1 210 |

Від послуг мобільного зв'язку | 510 | 808 | 1 054 | 1 531 | 1 950 |

Джерело: ПФ, закони про держбюджет

Слід зауважити, що кошти, отримані в результаті справляння додаткових зборів на пенсійне страхування при здійсненні ряду комерційних операцій, як не парадоксально, надходять не безпосередньо до ПФ, а до держбюджету.

2. Пенсійні виплати.

Варто відзначити, що кількість пенсіонерів щороку зменшується. Проте, загальна кількість працюючого населення з кожним роком також скорочується, до того ж, більшими темпами. Відповідно, зростає і податкове навантаження.

У 2005 році на 47,2 мільйона осіб припадало 14,1 мільйона пенсіонерів, у 2006 році це співвідношення складало 46,9 до 14 мільйона осіб, у 2008 році - 46,06 до 13,7 мільйона. Тобто загальна тенденція в країні є досить невтішною.

Кількість пенсіонерів в Україні, мільйони осіб

| 2005 | 2006 | 2007 | 2008 | 2009 |

Кількість осіб | 14,1 | 14,0 | 13,9 | 13,8 | 13,7 |

Джерело: Держкомстат

Розмір середньої пенсії з солідарної системи щороку збільшується, однак, враховуючи темпи інфляції - 2005 року 10,3%, 2006 року 11,6%, 2007 року 16,6%, 2008 року 22,3%, розмір реальної пенсії підвищується повільніше.

Середній розмір пенсії із солідарної системи, гривень за місяць

2005 | 2006 | 2007 | 2008 | 2009 | |||

січень | грудень | січень | квітень | липень | |||

316,2 | 406,8 | 478,4 | 751,4 | 896,0 | 898,4 | 912,8 | 925,0 |

Джерело: Держкомстат, ПФ

Згідно з чинним законодавством, для отримання мінімальної пенсії потрібні дві умови: настання пенсійного віку (жінки - 55 років, чоловіки - 60 років) та наявність мінімального страхового стажу - періоду, протягом якого особа сплачувала пенсійні внески до ПФ (для чоловіків - 25 років, для жінок - 20 років).

Розмір мінімальної пенсії за віком щороку визначається законом про держбюджет.

Мінімальна пенсія за віком, гривень на місяць

2005 | 2006 | 2007 | 2008 | 2009 |

332 | 350 | 380 | 470 | 498 |

Джерело: Держкомстат, ПФ, закони про держбюджет

Незважаючи на позитивну тенденцію збільшення розміру мінімальної пенсії за віком, негативні наслідки економічної кризи разом із зростанням інфляції загострюють проблему пенсійного забезпечення населення. Адже уже при 22,3% інфляції у 2008 році державна пенсія не є достатньою для забезпечення гідного рівня життя.

Другий та третій рівні - система накопичувального пенсійного забезпечення.

Накопичувальну систему пенсійного забезпечення складають: накопичувальна система обов'язкового державного пенсійного страхування - другий рівень пенсійної системи, а також система добровільного недержавного пенсійного забезпечення - третій рівень пенсійної системи.

Накопичувальну систему загальнообов'язкового пенсійного страхування планувалося запровадити ще у 2007 році, однак досі цього не зроблено. Згідно з проектом концепції пенсійної реформи в Україні, проект почнеться у 2012 році.

Система недержавного пенсійного забезпечення представлена в Україні ринком послуг недержавних пенсійних фондів (НПФ). На жаль, комерційні банки та страхові організації, що також є суб'єктами недержавного пенсійного забезпечення, не мають необхідної правової бази для роботи у цій сфері.

Ринок послуг недержавних пенсійних фондів почав діяти у 2005 році після прийняття закону про недержавне пенсійне забезпечення. Тут функціонують НПФ та професійні компанії, які надають їм послуги: адміністратори недержавних пенсійних фондів, компанії з управління активами, а також банки, які зберігають активи НПФ.

Активи недержавних пенсійних фондів постійно зростають. Зокрема, протягом 2008 року вони збільшилися на 331 мільйон гривень до 612 мільйонів гривень проти 281 мільйона гривень у 2007 році. Хоча загальна тенденція відображає зростання, темп приросту у першому кварталі 2009 року сповільнився.

Активи НПФ, 2005-2009 роки, наростаючий підсумок з 2005 року, мільйони гривень

| 2005 | 2006 | 2007 | 2008 | 1 кв. 2009 |

Активи | 46 | 142 | 281 | 612 | 661 |

Приріст активів до попереднього періоду | - | 96 | 139 | 331 | 49 |

Темп приросту за період, % | - | 209 | 98 | 118 | 8 |

Джерело: Державна комісія з регулювання ринків фінансових послуг

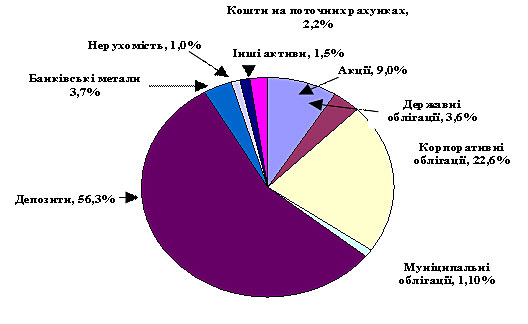

Для захисту від втрат, збереження та примноження активи НПФ розміщуються у різні фінансові інструменти. В кінці 2008 року активи цих фондів були інвестовані в акції українських емітентів, державні, муніципальні та корпоративні облігації.

Інвестування активів НПФ за класами активів, кінець 2008 року, %

Джерело: Державна комісія з регулювання ринків фінансових послуг

Зростання активів НПФ відбувається, перш за все, за рахунок збільшення внесків до пенсійних фондів, зростання ринкової вартості та інвестиційного доходу.

Хоча, як і зміна загальної вартості активів НПФ, темп приросту з пенсійних внесків змінюється. Так, у 2007 році порівняно з 2006 роком темп зростання зменшився на 110 пунктів, а в 2008 році порівняно з 2007 роком - уже на 44 пункти.

Тобто сталої тенденції збільшення надходжень до НПФ наразі нема. Загальна ж тенденція є позитивною, з деяким сповільненням у першому кварталі 2009 року.

Надходження пенсійних внесків до НПФ, 2005-2009 роки, тисяч гривень

2005 | 2006 | 2007 | 2008 | 1 кв. 2009 | |

Надходження* | 36 352 | 114 397 | 234 399 | 582 904 | 628 390 |

Темп приросту, % | - | 215 | 105 | 149 | 8 |

* наростаючим підсумком з 2005 року

Джерело: Державна комісія з регулювання ринків фінансових послуг

Кількість учасників НПФ - громадян, які уклали пенсійні контракти, з початку діяльності фондів стабільно збільшується. Значний приріст відбувся 2006 року. У 2008 році число учасників виросло на 203,8 тисяч осіб, або на 73%. У першому кварталі 2009 року їх стало більше на 6,6 тисячі осіб, або на 1%.

Кількість учасників недержавних пенсійних фондів, 2005-2009 роки, тисяч осіб

Показник | 2005 | 2006 | 2007 | 2008 | 1 кв. 2009 |

Кількість учасників* | 88 | 193 | 279 | 483 | 489 |

Темп приросту, % | - | 119 | 44 | 73 | 1 |

* наростаючим підсумком з 2005 року

Джерело: Державна комісія з регулювання ринків фінансових послуг

З часу запровадження системи недержавного пенсійного забезпечення, НПФ працюють з позитивним інвестиційним доходом.

Інвестиційний дохід недержавних пенсійних фондів, тисяч гривень

Показник | 2005 | 2006 | 2007 | 2008 | 1 кв. 2009 |

Інвестиційний доход* | 9 709 | 45 292 | 68 060 | 86 848 | 106 041 |

Відношення доходу до активів, % | 21 | 32 | 24 | 14 | 16 |

* наростаючим підсумком з 2005 року

Джерело: Державна комісія з регулювання ринків фінансових послуг

Обсяг пенсійних виплат, які здійснюють фонди, через нетривалу "історію НПФ" є незначним. Однак у 2008 році та у першому кварталі 2009 року він збільшився, що пов'язано з виходом частини учасників з фондів.

Водночас, НПФ, на відміну від інших фінансових установ України, у повному обсязі і вчасно виконували свої фінансові зобов'язання перед громадянами.

Пенсійні виплати учасникам недержавних пенсійних фондів, тисяч гривень

Показник | 2005 | 2006 | 2007 | 2008 | 1 кв. 2009 |

Пенсійні виплати* | 1 704 | 3 993 | 9 131 | 27 326 | 40 144 |

Темп приросту за період, % | х | 43 | 44 | 33 | 68 |

* наростаючим підсумком з 2005 року

Джерело: Державна комісія з регулювання ринків фінансових послуг

Україна і світ

Активи накопичувальної пенсійної системи є реальним багатством кожної нації. Вони розглядаються як головне джерело довгострокових інвестицій. Аналізуючи функціонування вітчизняної накопичувальної пенсійної системи, варто звернути увагу на світовий досвід, оскільки Україна безнадійно відстає у цьому сегменті.

Активи накопичувальних пенсійних систем найбільших ринків світу та України, кінець 2008 року

| мільярди доларів | % ВВП |

Австралія | 718 | 67 |

Канада | 726 | 46 |

Франція | 154 | 5 |

Німеччина | 379 | 10 |

Гонконг | 57 | 25 |

Ірландія | 87 | 31 |

Японія | 2731 | 56 |

Нідерланди | 867 | 95 |

Швейцарія | 514 | 104 |

Великобританія | 1 746 | 62 |

США | 12 439 | 87 |

Всього | 20 418 | 61 |

Україна | 0,089 | 0,07 |

Джерело: Державна комісія з регулювання ринків фінансових послуг, Watson Wyatt а global consulting firm focused on human capital and financial management

Оскільки в Україні другий рівень накопичувальної системи ще не запроваджений, а третій функціонує лише чотири роки, активи накопичувальної пенсійної системи досить малі. У розрахунку на душу населення цей показник складає лише 1,9 долара, тоді як у Польщі - 1 474 долари, у США - майже 33 тисячі доларів.

Порівняння активів накопичувальних пенсійних систем країн світу

| Пенсійні активи, | Населення, | Пенсійні активи на душу населення, дол. |

Україна | 0,089 | 47 | 1,9 |

Росія | 35,6 | 142 | 251 |

Казахстан | 10,0 | 16 | 643 |

Польща | 56,8 | 39 | 1 474 |

Чилі | 111 | 16 | 6 818 |

США | 9 945 | 302 | 32 909 |

Великобританія | 2 002 | 61 | 32 821 |

Джерело: Державна комісія з регулювання ринків фінансових послуг, Watson Wyatt а global consulting firm focused on human capital and financial management

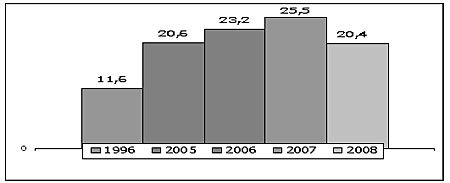

Загалом же активи накопичувальної пенсійної системи найбільших ринків світу на кінець 2008 року становили 20,4 трильйона доларів. У 1996-2005 роках вони збільшилися з 11,6 трильйона доларів до 20,6 трильйона доларів, тобто у 1,8 рази.

У 2002-2007 роках активи зростали на 12% щорічно. У 2008 році був спад на 19%, а в 2007 році - зростання на 10%.

Динаміка активів накопичувальних пенсійних систем найбільших ринків світу, трильйони доларів

|

Джерело: Державна комісія з регулювання ринків фінансових послуг, Watson Wyatt а global consulting firm focused on human capital and financial management

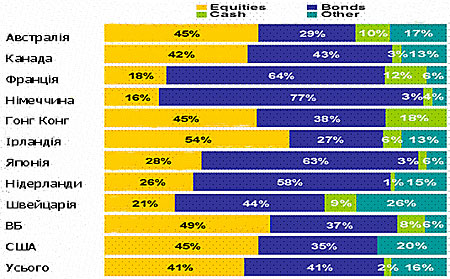

Уникнути надмірних ризиків та підвищити дохідність активів накопичувальних пенсійних систем найбільші країни світу змогли завдяки вдалому інвестуванню накопичених коштів: 41,5% - в акції, 40,2% - в облігації, 1,8% - у гроші, 16,5% - в інші активи, наприклад, у нерухомість.

У більш ризикові активи пенсійні кошти вкладають у Великобританії, США та Австралії. Консервативна стратегія інвестування - більше облігацій, менше акцій - характерна для Нідерландів та Швейцарії.

Інвестування за класами активів найбільших ринків світу, кінець 2008 року

|

*Equities - акції, cash - депозити, bonds - облігації, other - інші.

Джерело: Watson Wyatt а global consulting firm focused on human capital and financial management

Світова пенсійна модель прямує до системи з визначеними внесками - DC-моделі (defined contribution). За даними компанії Watson Wyatt, протягом останніх п'яти років активи DC зростали на 7,9% щороку, тоді як активи DB (defined benefit) - системи з визначеними виплатами зростали значно повільніше - на 1,7% щороку.

Нині активи DC представлені 45% від загальних пенсійних активів у порівнянні з 37% у 2003 році та 30% у 1998 році. Недержавні пенсійні фонди в Україні належать до системи з визначеними внесками, що значно знижує ризики дефолту установ недержавного пенсійного забезпечення та підвищує рівень пенсійних виплат.

Експерти погоджуються, що пенсійна реформа в країнах Європи і світу у 1980-1990 роках кардинально вплинула на соціально-економічне життя в цих країнах, суттєво збільшила реальні доходи людей пенсійного віку, покращила якість пенсійних послуг і, загалом, сильно змінила світ.

Україна сьогодні знаходиться на самому початку цих змін, які потрібно негайно розпочинати, причому не лише на папері, але і в житті.

Читайте інші матеріали цього автора на "Економічній правді":

Державні фінанси України: на межі колапсу?

Промисловість та будівництво намацали "дно", або шок без терапії

Пенсійна система: три кроки до ситої старості

Віталій Мельничук, віце-президент ВАТ "КІНТО", кандидат економічних наук, доцент, народний депутат України першого скликання