КІФ замість Кіпру: чим український бізнес зможе замінити офшори та низькоподаткові юрисдикції

Чому популярність ІСІ повинна суттєво збільшитися і як це допоможе бізнесу? Читайте у матеріалі "Економічної правди" та КУА "Профінвест".

Незабаром весь світ почне жити у новій податковій реальності, де не буде місця ухилянню від сплати податків через офшорні юрисдикції.

Україна тут не виняток. Виконуючи міжнародні зобов'язання, країна почала імплементувати план BEPS, який робить використання офшорів недоцільним. Отже, податкове навантаження на український бізнес зросте.

Утім, попри поширені міфи, українська податкова система досить лояльна, а якщо правильно використовувати доступні інструменти, наприклад, інститути спільного інвестування, то ставки податків зростуть несуттєво.

Чому популярність ІСІ повинна суттєво збільшитися і як це допоможе бізнесу, читайте у матеріалі "Економічної правди" та КУА "Профінвест".

В Україні інститути спільного інвестування у вигляді корпоративних фондів (КІФ) функціонують понад 15 років. Проте до останнього часу ІСІ, попри широкий спектр можливостей для бізнесу, не стали популярними.

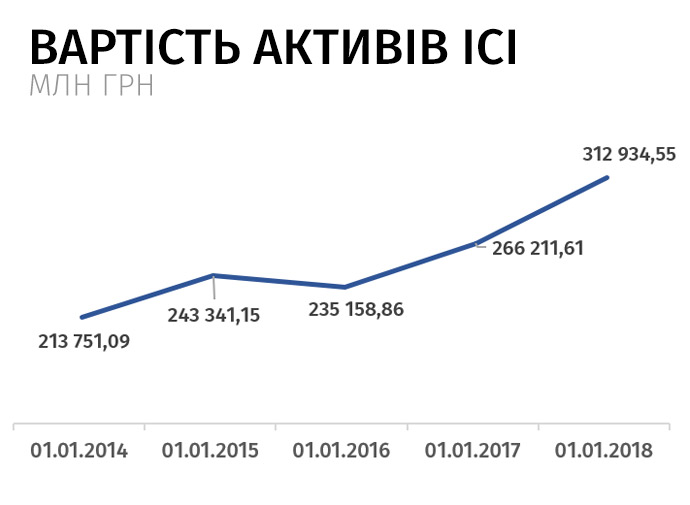

За останні п'ять років активи в управлінні таких фондів зросли на 100 млрд грн і перевищують 300 млрд грн. На фоні високої інфляції таке зростання не виглядає суттєвим, але найближчим часом цей показник може значно підвищитися.

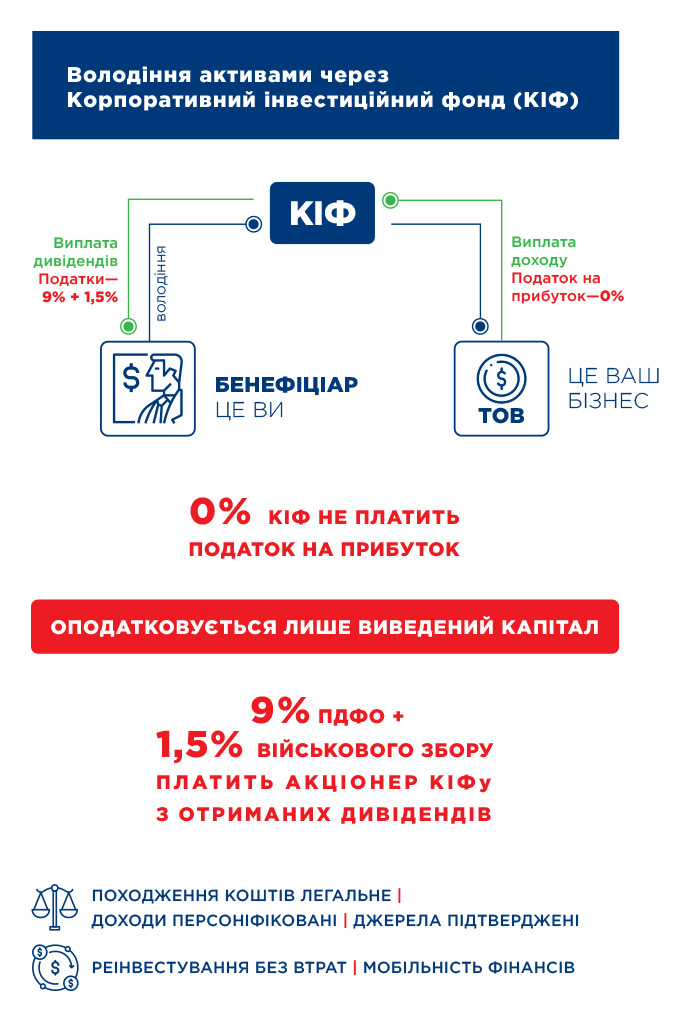

У даному випадку мова йде не стільки про залучення інвестиційних коштів в управління, скільки про структурну побудову власного бізнесу. КІФ можна порівняти з акціонерним товариством, до управління якого залучається спеціальна ліцензована компанія.

КІФ створюється у формі акціонерного товариства. Активи фонду управляються компанією з управління активами та перебувають під повним юридичним контролем власника фонду, який має безумовне право визначати напрями інвестиційної діяльності та вирішувати питання стосовно розподілу доходу.

Досі КІФи найбільше використовувалися переважно в галузі будивництва.

"Будівельний ринок залучає кошти від покупців для зведення житла через інвестиційні фонди. КІФ інвестує гроші на початковому етапі реалізації будівельного проєкту, купує квадратні метри за ціною на рівні собівартості.

Надалі фонд продає квартири, акумулюючи прибуток, звільнений від податку на прибуток", — розповідає керівний партнер КУА "Профінвест" Олексій Прокопенко.

Однак найближчим часом можна прогнозувати суттєве зростання популярності таких інструментів. Головна перевага корпоративного фонду полягає у можливості абсолютно легально платити менше податків.

Податковий кодекс України передбачає, що будь-які доходи від діяльності ІСІ звільняються від оподаткування податком на прибуток. Більшість юридичних осіб на загальній системі оподаткування повинні оподатковувати свій прибуток за ставкою 18%, а прибуток ІСІ від оподаткування звільнений.

Таким чином, якщо отримані доходи фонду залишаються в обороті і не виплачуються інвесторам, то ніяких податків сплачувати не потрібно. Оподаткуванню підлягає тільки виплата дивідендів. При цьому ставка податку буде суттєво нижчою.

Крім того, через використання фонду можна легально оптимізувати податкове навантаження на власний бізнес. Для цього можна скористатися такими інструментами: позикою, роялті, орендою основних засобів, придбанням нерухомості.

При реєстрації об'єктів права інтелектуальної власності на КІФ дохід останнього у вигляді роялті не буде оподатковуватися. КІФ може надавати підприємству позику, маючи частку десять і більше відсотків його статутного капіталу.

При цьому використовувати фонд як позикодавця набагато вигідніше, ніж позичати кошти в нерезидентів.

Це допомагає звільнитися від жорсткого банківського контролю, необхідності готувати документацію щодо трансфертного ціноутворення. Також це звільняє від низки обмежень, наприклад щодо можливості включати відсотки у витрати.

Ще один спосіб оптимізації податкового навантаження — придбання фондом нерухомого майна, обладнання, транспорту та здавання його в оренду операційній компанії.

Операційна компанія буде здійснювати орендні платежі на користь фонду, що призведе до збільшення її валових витрат, зменшення фінансового результату до оподаткування, зменшення податку на прибуток та акумулювання доходу у фонді.

При цьому всі виплати, які операційна компанія здійснює на користь інвестиційного фонду, зменшують оподатковуваний дохід операційної компанії без обмежень, які існують при визначенні фінансового результату при операціях з компаніями-нерезидентами, розташованими в офшорних або низькоподаткових юрисдикціях.

До того ж, у разі використання КІФ активи підприємства будуть перебувати під подвійним захистом.

"З одного боку, це контроль, який здійснює компанія з управління активами, ліцензований учасник ринку. Діяльність КУА в Україні жорстко зарегульована.

Закон встановив суворі вимоги до їх створення та функціонування, нагляд за дотриманням яких здійснює Національна комісія з цінних паперів та фондового ринку.

З іншого боку, активи перебувають під повним контролем інвестора (акціонера) фонду. Саме інвестор має безумовне право визначати напрями інвестиційної діяльності, вирішувати питання розподілу прибутку, здійснення витрат.

Участь в управлінні фондом інвестор реалізує або безпосередньо, або через створену ним наглядову раду," — пояснює Прокопенко.