З картки на картку: як працюють українські платіжні сервіси

11 мільярдів доларів. Саме стільки трудові мігранти переказали в Україну за 2018 рік, згідно з оцінкою Національного банку. У 2019 році очікується, що цифра зросте до 12,2 мільярдів.

Мобільним банкінгом користується близько 23,3 млн людей, а обсяг транзакцій виріс з 25% в 2014 до 45% в 2018 році.

Українські сервіси переказу коштів стають все більш багатофункціональними і спеціалізуються вже не лише на переказах, а й кредитуванні, сплаті комунальних послуг і т. д.

Easypay, Forpost, Uplata, IBox, Portmone.com, LiqPay, Pay2you, Way4pay, Fondy, MOSST та ін. використовують фінансові технології, щоб удосконалювати свій сервіс.

Фінтех — це технології, що допомагають компаніям керувати фінансовими аспектами свого бізнесу, створювати нові програми та додатки, процеси та бізнес-моделі. Детальніше про фінтех можна прочитати тут.

Глава правління Української асоціації Фінтех та інноваційних компаній Ростислав Дюк вважає, що бізнес в Україні тяжіє до інтеграції.

"Ми все менш схильні встановлювати нові додатки, а перевагу отримують ті платіжні додатки, які пропонують додаткові продукти: страховку, охорону здоров'я, управління активами", — говорить він.

Прості сервіси з переказу коштів перетворюються на інноваційні платформи для прийому платежів.

Так, наприклад, відбулося з WayForPay, яка почала роботу в 2014 і одразу впровадили холдування, регулярні оплати та опцію "платежу в один клік".

Вже зараз сервіс обслуговує понад 6000 сайтів і онлайн-продавців, а бот в месенджері здатен виставити рахунок на оплату або проконтролювати надходження грошей.

Перший рік компанія орієнтувалась на зручність особистого кабінету, розповідає CEO WayForPay Сергій Ватілік.

"Ми зрозуміли, що необхідно концентруватися на підтримці як продавців, так і покупців. Додали нові канали для підтримки 24/7 — через месенджери, які, в результаті, виявилися не просто модним віянням, а й зручним способом діалогу з клієнтами і платниками", — згадує він перші фінтех-зміни 2015 року.

Далі компанія вдосконалювалася відповідно до вимог бізнесу: додали маркетингові послуги, згодом з'явився мобільний додаток для онлайн-продавців, боти в месенджерах, які працюють як самостійні інструменти прийому платежів.

Глава правління Української асоціації Фінтех та інноваційних компаній зауважує: "Якщо раніше основний акцент був на платіжних сервісах, то зараз більше уваги привертають інші сфери: необанки, іншуртех, кібербезпека, ідентифікація".

CEO ж компанії WayForPay вважає, що зарубіжні тренди в Україні адаптуються лише як "хайп", а не як повноцінний, затребуваний і корисний тренд.

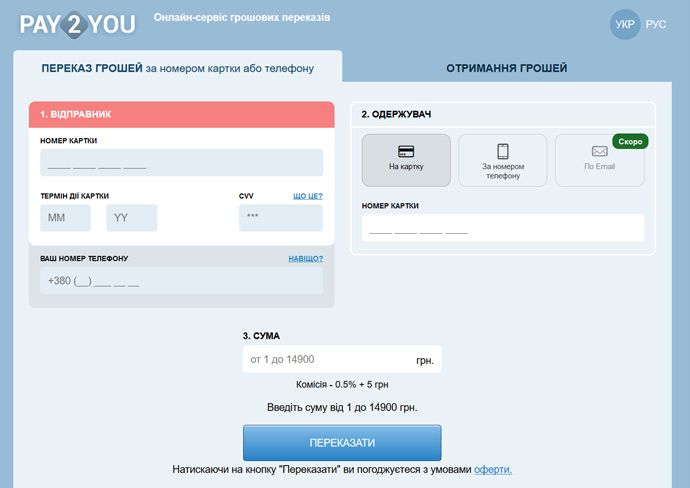

Pay2You були одними з перших, хто дозволив пересилати гроші просто за номером телефону без номеру банківської картки. Pay2You працюють з P2P-платежами — це фінансові стосунки між фізособами в інтернеті, без залучення третьої сторони.

Компанія надає функціонал Р2Р переказів 20-ом партнерам по всій країні, враховуючи банки і платіжні провайдери.

Керівник сервісу Pay2You Станіслав Островський розповідає, що 70% переказів — це оплата товарів та послуг. Він також переконаний, що Р2Р — перекази скоро стануть інтегровані в месенджери і клієнт зможе відправляти кошти просто в процесі спілкування.

"На жаль створення чат-ботів для переказів себе не виправдало, тому потрібно чекати партнерства з самими мессенджерами", — ділиться Станіслав своїм досвідом.

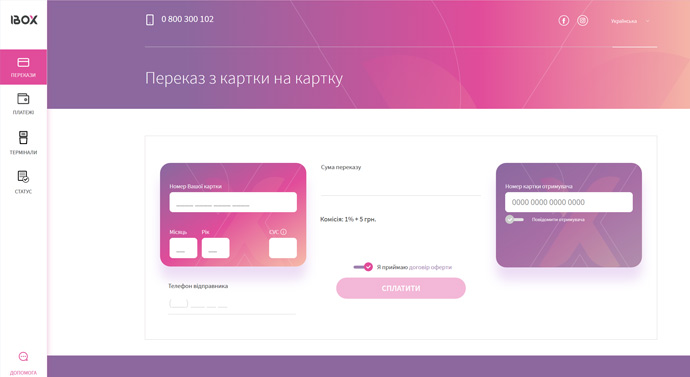

Мережа терміналів самообслуговування IBox почала роботу в Україні ще в 2006.

"Ми такий собі український "ксерокс". Оскільки були одним з перших гравців ринку платіжних систем, то тепер клієнти називають "Айбокс" термінали інших гравців та навіть банкомати", — сміється маркетолог компанії Марина Фляшко.

Зараз до мережі входить понад 5500 терміналів по всій Україні.

"Ми вибрали якісний шлях розширення парку терміналів, а не кількісний. Ми не продаємо термінали, не здаємо в оренду і не запускаємо франшизу — кожен IBox належить компанії. Ми ретельно вивчаємо кожну торгову точку, де розміщується термінал — тим самим ми стаємо доступними кожному, по дорозі від будинку до роботи", — розповідає Марина.

З початку року на терміналах з'явилися NFC модулі. Це дає змогу поповнити банківську картку в три рази швидше, ніж раніше: за 16 секунд, замість 40.

На думку Марини Фляшко, діджиталізація приходить навіть до повністю офлайновим послуг. Тому весь ринок трансформується від черг, безликості і сірості до сучасного орієнтування на клієнта.

"Зростає фінансова грамотність населення — люди щиро хочуть розібратися в фінансових і банківських послугах, тому виграє той, хто швидше заговорить з клієнтом на їхній мові і відповість на всі питання", — вважає маркетолог IBox .

Сервіси з надання платіжних послуг намагаються якнайшвидше реагувати на зміни в технологічному світі і адаптуватися під потреби ринку. Для цього постійно вдосконалюються і розширюють свій функціонал, використовуючи фінтех.

Діалог таких стартапів з банками та іншими традиційними гравцями посилюється.

Що про фінтех та чат-ботів думають юристи?

Сфера фінтех все більше набирає обертів і кожного дня з’являються нові стартапи з принципово новими ідеями і рішеннями як для користувачів фізичних осіб, так і для бізнесу.

Зі свого боку, регулятор намагається швидко реагувати, щоб створити сприятливе правове та регуляторне середовище для таких "рішень" та задля мінімізації шахрайства.

Не дивлячись на те, що найбільша кількість провайдерів в Україні пов’язані з платіжними послугами, активно розвивається впровадження технологічних рішень в сфері кредитування, іншуртех (insuretech), необанки, маркетплейси та управління фінансами. Для надання фінансових послуг використовують платформи із залученням чат-ботів, програм, які здатні виконувати певні завдання та вести діалог з користувачами.

Завдяки розвитку технологій фінансовий менеджмент став доступний великій кількості клієнтів.

Провайдерам таких послуг слід звернути увагу на нормативно-правову, базу в межах якої надаються такі послуги. При чому регулювання, що застосовується може різнитися в залежності від договірних відносин та бізнес-моделі, що використовуються при наданні фінансових послуг з використанням технологічних рішень, таких як чат-боти.

Наприклад, важливо звернути увагу на застосування вимог щодо захисту банківської таємниці та персональних даних при використанні чат-ботів.

Захист персональних даних для постачальників таких послуг має бути першочерговим завданням, адже клієнти діляться особистою інформацію.

Не дивлячись на те що в Україні діє Закон "Про захист персональних даних", слід також звернути увагу на Регламент Європейського парламенту і ради "General Data Protection Regulation (GDPR)".

Крім того, що користувачами зазначених послуг можуть бути громадяни країн-членів ЄС, відповідно до Угоди про асоціацію між Україною та ЄС, Україна має гармонізувати законодавство з правом ЄС, тому у майбутньому варто очікувати додаткових вимог на рівні законодавства України щодо захисту персональних даних наближених до Європейських стандартів.

Чат-боти слід створювати та програмувати відповідно до норм та стандартів певної галузі, а також належним чином оновлювати при відповідних змінах у законодавстві.

Порушення певних норм можуть мати серйозні юридичні наслідки для постачальників послуг, включаючи, кримінальну відповідальність.