Облікова ставка 25%. Рішення, яке потребує пояснень

Чому рішення Нацбанку підвищити облікову ставку до 25% є правильним, але мало бути краще прокомуніковане.

Перш за все, треба пам'ятати, що в умовах війни і руйнування економіки у НБУ не має магічного рішення, яке одночасно вирішило б усі проблеми з кредитуванням реального сектору, залученням нових депозитів, стабільністю курсу, контролем інфляції чи накопиченням валютних резервів.

Якщо порівняти макроекономічну ситуацію з партією в шахи, то сьогодні в економіці та фінансах маємо цугцванг, коли кожний наступний хід, як мінімум, не покращує ситуацію.

Певний час ситуація погіршуватиметься. Тому останнє рішення НБУ щодо підвищення ставки можна розглядати як вибір найкращого серед усіх можливих, хоча ситуація після нього не обов'язково стане кращою.

Але таке рішення дасть можливість виграти час і в стратегічному плані не програти партію в цілому.

Тепер по суті рішення щодо ставки. З одного боку, різке підвищення ставки може призупинити відплив депозитів із банківської системи та зменшити попит на іноземну валюту, а з іншого — робить кредити для суб'єктів господарювання занадто дорогими, підвищує вартість обслуговування боргу, і зокрема, що важливо, — для Уряду.

Тобто перед НБУ зараз постала класична дилема центрального банку: як знайти компроміс поміж стримуванням інфляції з одного боку та підтримкою випуску, тобто виробництва товарів та послуг, а також обмеженням навантаження на бюджет, з іншого.

Але в умовах війни кожне неправильне рішення може призвести до руйнування фінансової рівноваги і втрати керованості фінансовим сектором.

А ризик фінансової дестабілізації виглядає набагато більш загрозливим для економіки, ніж зменшення кредитування, яке і так було не надто активним навіть у період низьких ставок.

У поточних умовах високі ставки можуть додатково гальмувати виробництво, але все-таки основною причиною зменшення випуску є військова агресія та руйнування підприємств та інфраструктури.

З іншого боку, якщо не підтримати крихку макроекономічну стабільність і "випустити з пляшки" джина девальвації та інфляції, то можна втратити все і одразу, тобто стратегічно "програти партію" дуже швидко.

На підтримку рішення щодо підвищення ставки діє і норма Закону про НБУ (ст. 6), яка визначає першочерговим завданням центрального банку підтримання цінової та фінансової стабільності.

Підтримка економічного зростання має здійснюватися лише за умови, коли це не перешкоджає першим двом завданням центробанку.

Саме зараз, якщо не підвищити облікову ставку, суттєво від'ємні реальні ставки, неминуча девальвація або швидке виснаження міжнародних резервів із наступним розкручуванням інфляції призведуть до фінансової дестабілізації.

Тому рішення про підвищення облікової ставки є безумовно кроком у правильному напрямку.

Але, як каже прислів'я: "диявол у деталях". Тому важливо проаналізувати, наскільки таке підвищення зроблено вчасно і наскількі одномоментне зростання облікової ставки на 15 в.п. є оптимальним у поточних умовах.

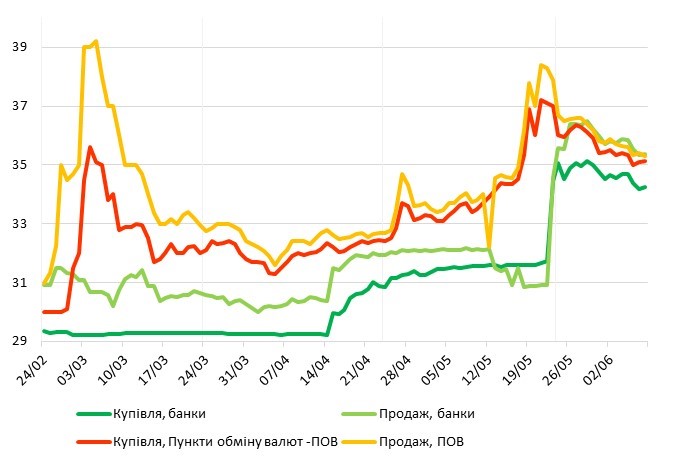

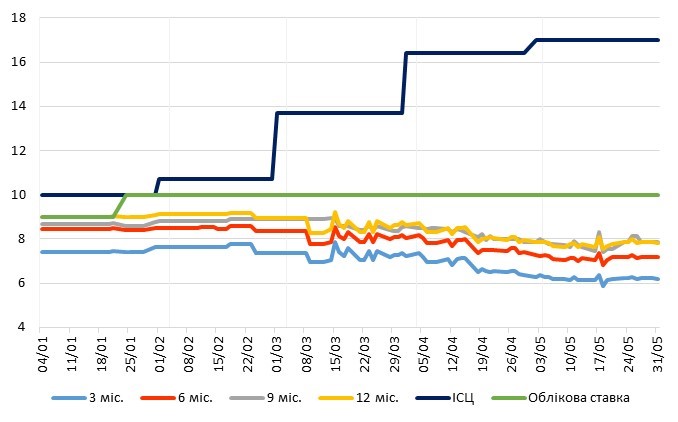

Курс купівлі та продажу в пунктах обміну валют почав стабільно зростати в середині квітня (рис. 1), а реальні ставки за депозитами були від'ємними з початку року, але ще знизилися у квітні (рис. 2).

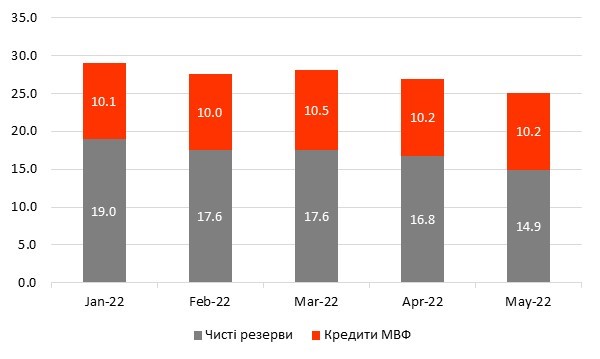

За даними Національного банку, протягом квітня міжнародні резерви скоротилися на близько 1.2 млрд дол. США. Упродовж травня вони скоротилися ще майже на 2 млрд дол.

Це скорочення насамперед відбувалося через продаж валюти на міжбанківському валютному ринку, тобто за рахунок зменшення чистих міжнародних резервів. І станом на 1 червня 2022 року міжнародні резерви України за попередніми даними становили 25.1 млрд дол. США (рис. 3).

Тому виникає природне питання, чому всі чинники, які діяли і в квітні, і в травні, спонукали Національний банк ухвалити рішення лише зараз? Тобто чому НБУ не підвищив облікову ставку раніше, діючи на упередження, а зробив це лише на початку червня?

Можливо, більш рання реакція Національного банку на фактори загрози для макроекономічної стабільності дозволила б уникнути такого різкого підвищення ставки у 2.5 рази?

Це Національний банк мав би пояснювати громадськості, зокрема, чому таке рішення не можна трактувати як запізніле.

Важливим у проведенні монетарної політики та дієвості трансмісійного механізму є ефективні комунікації Національного банку з Урядом, банками, бізнесом та суспільством.

Центральний банк має пояснювати та обґрунтовувати доцільність та своєчасність своїх рішень, що сприятиме більшій узгодженості монетарної політики з борговою політикою Уряду, зокрема в рішеннях уряду щодо цін на державні цінні папери.

Це також буде додавати дієвості трансмісійному механізму, зокрема, підвищенню банками ставок за депозитами та в цілому впливу на стримування інфляційних очікувань населення та бізнесу.

У своїх комунікаціях НБУ має пояснювати технічні та кількісні параметри рішення щодо ставки, зокрема амплітуду підвищення або ширину розширення коридору ставок. Чому ставка була підвищена на 15 відсоткових пунктів, а не на 10 або 20?

Чому коридор ставок був розширений з ±1 в.п. до ±2 в.п., а не 1,5 чи 3 в.п.? Логіка всіх рішень, у тому числі їхній часовий вимір та кількісне обґрунтування, мають бути зрозумілими для учасників ринку і суспільства.

А якість комунікацій буде підтримувати довіру учасників ринку до Національного Банку в цілому та до тих рішень, які він ухвалює у цих складних умовах.