Як змінюється ринок страхування в Україні

Майже третина страхових компаній пішла з ринку після початку регулювання НБУ. Як це вплинуло на доходи інших гравців?

У 2021 році ринок страхування ризиків продовжував тренд на зростання і трансформацію.

Кількість страховиків ризику (non-life insurers) з ліцензіями за 12 місяців минулого року знизилась із 190 до 142.

При цьому станом на 1 жовтня 2021 року в сегменті страхування ризику діяло 152 компанії.

Регулятор пояснює таке стрімке зниження кількості учасників страхового ринку тим, що його залишили компанії, які не були активними та добровільно відмовилися від ліцензій.

Схоже, що зниження кількості і дійсно не надто критично відобразилось на загальній сумі зароблених премій на ринку.

Чисті доходи страховиків сегменту non-life зросли на +15,3% рік-до-року. Тобто, валові надходження страхових платежів за 9 місяців 2021 року сягнули 33,9 млрд грн, тоді як за аналогічний період попереднього 2020 року було зібрано 29,4 млрд грн за даними НБУ.

Виплати за страхуванням ризиків у ІІІ-му кварталі зросли після зниження у ІІ кварталі.

Водночас рівень виплат (відношення виплат до зібраних премій) зі страхування ризиків протягом чотирьох останніх років має явну тенденцію до підвищення з близько 25% у 2018 до 38% у 2021 році, що суттєво вище від показників сектору страхування життя, що в середньому складають стабільні 13%.

Такий явний ріст рівня виплат опосередковано свідчить про посилення конкуренції за клієнтів між нон-лайф страховиками та зниження частки так званого "схемного страхування" на ринку.

З іншого боку майбутнє зростання відносного рівня виплат ставить під загрозу фінансову стійкість самих компаній страхування ризиків. Адже погіршується їхня здатність генерувати прибутки та утримувати нестійкий баланс між обсягами виплат та премій.

Поки що загальний чистий прибуток нон-лайф страховиків за 9 місяців 2021 становив 1,8 млрд грн, що на 0,6 млрд менше, ніж за 3 квартали попереднього 2020 року. З

З іншого боку, страхові компанії з негативним фінансовим результатом сумарно згенерували лише 153 млн грн збитків, тоді як за аналогічний період позаминулого року збитки сягали більше 600 млн.

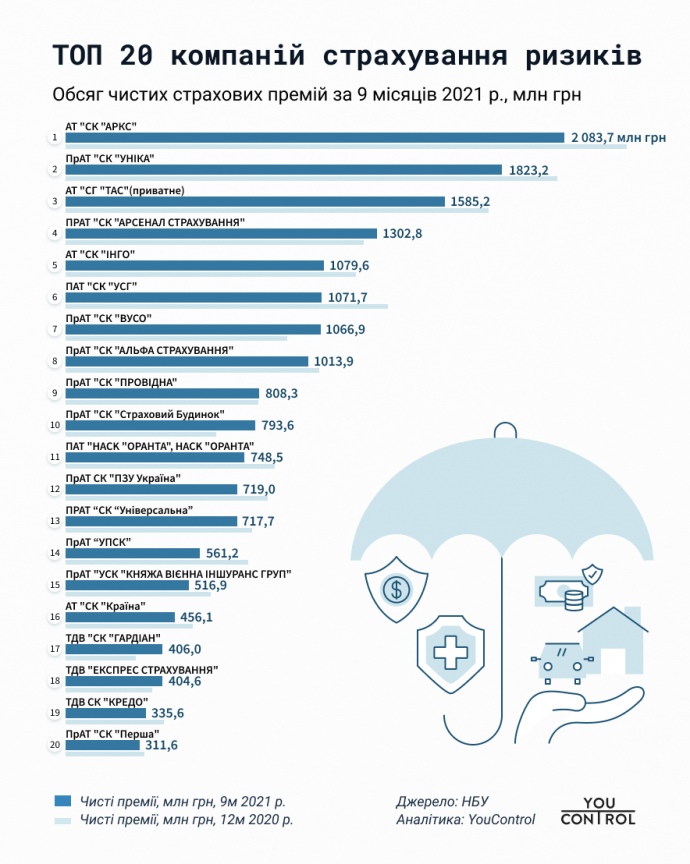

Лідери ринку страхування ризиків

За обсягом зароблених чистих страхових премій серед компаній страхування ризиків в Україні лідерами є:

- ARX – дочірня компанія міжнародної канадської страхової групи Fairfax Financial Holdings;

- "УНІКА" – дочірня компанія австрійської страхової групи UNIQA Insurance Group);

- Страхова група "ТАС" – українська компанія, що входить в однойменну бізнес-групу Сергія Тігіпка.

На четверте місце за підсумками 9 місяців претендує СК "Арсенал страхування" групи вітчизняних інвесторів, котра ще 2019-му році перебувала на 9-му місці в щорічних ренкінгах.

На 5-8 місцях розмістилися відомі на ритейл-ринку СК "ІНГО" (LOVINGTON HOLDINGS LIMITED, кінцевий бенефіціар – Олександр Ярославський), "Українська страхова група" (Vienna Insurance Group, Австрія), СК "ВУСО" Михайла Назарчука та Михайла Шуби, а також СК "Альфа страхування" Михайла Фрідмана.

Замикають першу десятку компанії СК "Провідна" та СК "Страховий будинок". Близькі до ТОП-10 СК "Оранта", "ПЗУ Україна" (PZU SA, Польща) та СК "Універсальна".

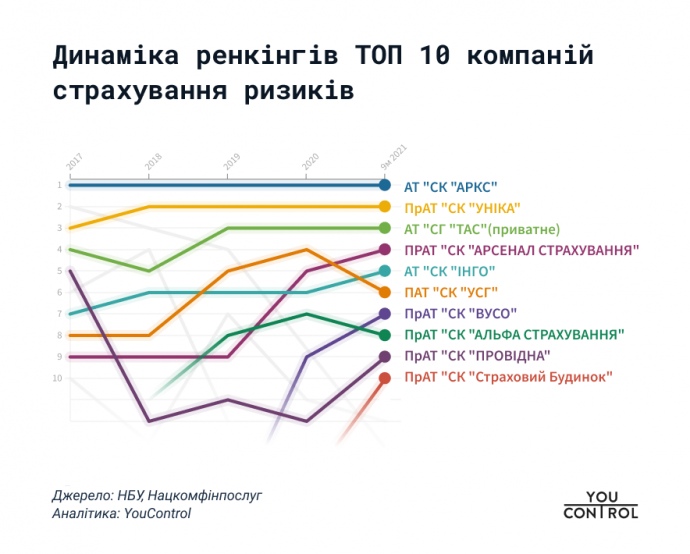

За останні п’ять років у першій десятці лідерів ринку відбулися певні перестановки. В першій п’ятірці за обсягом премій стабільно лишаються СК "АРКС", СК "УНІКА" та СГ "ТАС".

Посилили відносні позиції в ренкінгу "Арсенал страхування", ІНГО, ВУСО та "Провідна". Незначне зниження місця в ренкінгу за 9 місяців 2021 року зафіксовано в СК "УСГ" та "Альфа Страхування".

Однак "курчат по осені рахують", тому остаточний склад першої десятки за всі 12 місяців 2021 року стане відомим після публікації фінансових даних регулятором за повний минулий рік.