Лагідна деофшоризація

Чи можна зменшити обсяги виведення капіталів в офшори, покращуючи бізнес-клімат, та як від цього виграє економіка.

Офшори – це, насамперед, низьке податкове навантаження і високий рівень конфіденційності інвестицій.

Цим вони підкуповують не лише тих, кому шкода сплатити "копійку" в бюджет, а й тих, у кого є підстави побоюватися рейдерства з боку недобросовісних конкурентів.

В Україні на восьмий рік з моменту ратифікації угоди про асоціацію з ЄС, зокрема її економічної частини, обидва фактори офшоризації досі відіграють вирішальну роль у локалізації високомаржинальних бізнесів поза українською юрисдикцією.

Як наслідок, за даними МВФ, щонайменше 96% прямих приватних інвестицій з України мігрують в офшори. Переважно на Кіпр. Це майже вдвічі більше, ніж у США і Туреччині, і на чверть більше, ніж навіть у Російській Федерації.

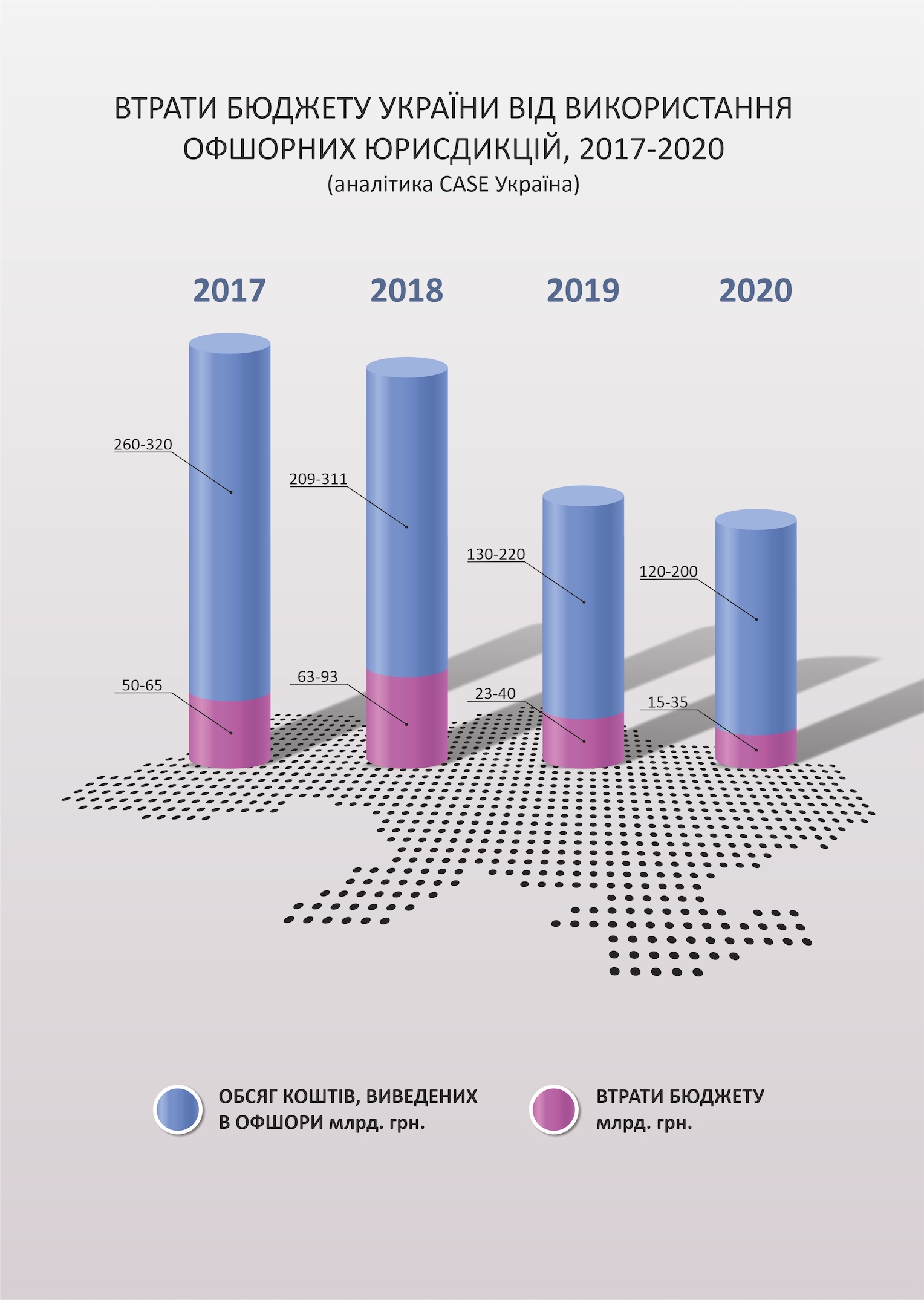

Тим не менш, зрушення є. В експертній платформі "CASE Україна" підрахували, що за останні три роки ринок офшорних капіталів в Україні скоротився майже вдвічі. Відповідно, скоротилися і втрати національного бюджету, спричинені вимиванням капіталу в офшорні юрисдикції: з 55-65 млрд грн до 15-30 млрд грн.

Однак це сталося не через зниження чи лібералізацію податкових ставок, а у зв'язку з посиленням регуляторного тиску в юрисдикціях, де розташовані офшори.

Особливо велику роль відіграли нові правила щодо розкриття кінцевих бенефіціарів. Це позбавило низку офшорів, зокрема кіпрських, однієї з "родзинок".

З власного досвіду роботи з великими платниками податків переконався, що й цих втрат для бюджету можна було б уникнути, якби система оподаткування змінювалася трохи динамічніше – відповідно до потреб та динаміки ринку.

Водночас і правоохоронна система не повинна бути "бейсбольною битою" в очах більшості приватних інвесторів та власників немонопольних корпорацій.

Рro et contra

Термін "офшор" походить з банківського та фінансового секторів економіки. Він стосується територій, де діють значно ліберальніші умови ведення бізнесу та податкові правила, ніж у країні походження активу. Переважно офшорні юрисдикції розташовані в острівних країнах: на Кайманових островах, Бермудах, Кіпрі.

Відсутність прямого доступу цих територій до континентальних логістичних комунікацій змушує їх використовувати нестандартні аргументи для заохочення капіталу та розміщення в себе іноземних активів.

Водночас багато популярних офшорних юрисдикцій зосереджено в Ірландії, Новій Зеландії та США. Фінансовим офшором, до певної міри, є Швейцарія.

У жодній країні з ринковою економікою немає застережень щодо міграції активів чи капіталів в офшорні юрисдикції. Риба шукає, де глибше, капітали – де комфортніше, де нижчі податки та вищі гарантії правової недоторканності.

Останній фактор надзвичайно важливий для українських реалій. До певного часу саме офшори були найефективнішою гарантією безпеки активів, захистом від втручання в структуру власності. Це втеча від української не так податкової, як судової системи, рішення якої часто ухвалюються в "ручному" режимі.

Не дивно, що мігрувати в офшори намагалися всі, хто фінансував політичну опозицію або публічно критикував режим на Банковій. У влади завжди вистачало інструментів легітимно заблокувати бізнес опонента шляхом перевірок чи інших форм репресивного впливу. Тим не менш, за офшорами продовжує тягнутися шлейф негативу, мовляв, це відповідає букві закону, але не його духу.[BANNER1]

Скільки грошей "зарито" в офшорах

За оцінкою укладачів бази Offshore Leaks, глобальні обсяги офшорних активів становлять 5,6-32 трлн дол. МВФ вважає, що використання податкових гаваней коштує урядам близько 600 млрд дол втрачених податків щороку.

Виникає логічне запитання: що могло б стати природною конкуренцією офшорам у національному економічному полі, магнітом для припливу в Україну прямих приватних інвестицій, а не для витікання заробленого в нас за кордон?

По-перше, ефективна система мотивації бізнесу для реінвестицій прибутку на національному ринку – більш приваблива, ніж виведення капіталів в офшори, тим більше на фейкових бенефіціарів. Так, як це працює в окремих країнах ЄС.

По-друге, ординарне верховенство права – механізм захисту прав інвесторів в судах і суворе дотримання кодексу правоохоронними та регуляторними органами.

Про це йшлося в перебігу підписання Україною угоди про асоціацію з Євросоюзом. Зокрема, щодо доведення українських нормативно-правових практик до європейського рівня, а також у контексті реформи правоохоронної системи після 2014 року. Проте в значній частині проблемного поля віз і нині там.

Палиця з двома кінцями

Поза сумнівом, офшоринг допомагає приховувати неправомірно отримані прибутки. Це шпаринка для шахраїв, власників нелегальних бізнесів та капіталів, афілійованих з чиновниками вищого рангу, так званими РЕР (Politically Exposed Persons), чому було присвячене гучне світове розслідування Pandora Papers.

Хоча більшість країн почали суворо вимагати звітування про іноземні авуари, офшори досі допомагають уникати цих формальностей за вигадливим мереживом структур власності та нерозкриттям бенефіціарів.

В офшорах часто розташовані компанії зі значними продажами за кордоном: Apple, Amazon, Microsoft. Там нижчі вимоги щодо персоналу і податкові обтяження. Це дозволяє таким компаніям оптимізувати суми з дев'ятьма і більше нулями.

Чи не найголовніша функція офшорів – гарантування збереження заощаджень у разі форсмажорних обставин та міжнародних конфліктів. На цьому споконвіку побудований бізнес швейцарських банків, які гарантують грошам омріяну тишу.

Наявність офшорних банківських рахунків ускладнює їх арешт з боку влади окремих країн та забезпечує більшу конфіденційність.

Деофшоризація: Road Map для України

Отже, на питання, винесене в заголовок, можна відповісти радше риторично: офшори потрібні, але набагато більше Україні потрібна поступальна деофшоризація. Кілька тез, як і в який послідовності це може відбуватися.

Головна умова: боротьба з відпливом капіталу та прямих інвестицій в офшори не може бути винятково директивним явищем. Це процес, який включає системне поліпшення бізнес-клімату та порозуміння між бізнесом і державними інститутами.

Це має відбуватися у двох напрямах. З одного боку – побудова регуляторних та податкових бар’єрів для виведення грошей за межі України для бізнесу, який хоче уникнути оподаткування або приховати нелегально набуті статки. З іншого – створення комфортних умов ведення бізнесу на національному ринку.

Останній фактор знизить привабливість офшорів в очах власників українських компаній. Принаймні тих, хто усвідомлює державні інтереси та схильний створювати інститути сталого економічного розвитку і соціальної відповідальності.

Держава повинна зважати на такі стратегічні інвестиції, пропонуючи бізнесу комфортніший податковий клімат та економічну інтеграцію. Якщо в першому напрямку зроблено вже багато, то питанням реформування податкової та регуляторної систем досі приділяється недостатньо уваги.

Ще восени 2018 року Україна почала впроваджувати перші пункти плану BEPS. Це план дій Організації економічного співробітництва та розвитку (ОЕСР), створений для мінімізації виведення бізнесом прибутків та розмивання бази оподаткування.

У рамках цього плану в Україні стартувала підготовка до приєднання до системи автоматичного обміну податковою інформацією (CRS), були ухвалені поправки до Податкового кодексу щодо оподаткування контрольованих іноземних компаній (КІК), податкового обліку та оподаткування прибутку постійних представництв.

Норми щодо постійних представництв уже діють, а щодо оподаткування КІК почнуть діяти із січня 2022 року. Одначе це лише батіг, а не стимули. Податок на виведений капітал, який успішно діє і добре зарекомендував себе в багатьох розвинених країнах, у нас кілька років залишається лише примарою.

Податки на зарплату та соціальні відрахування в Україні перевищують 40%, тоді як у країнах з високим рівнем паритетної купівельної спроможності зарплатні податки не перевищують 35%. Усе це разом з "ручними" судами та правоохоронною системою лише стимулює міграцію бізнесу до низькоподаткових юрисдикцій.

Приклади, цілком протилежні Україні, неважко знайти з-поміж наших найближчих сусідів, які в 1990-ті роки обрали шлях радикальної трансформації інститутів влади, а не латання дірок та консервації проблем. Приміром – Естонія.

Загальне податкове навантаження на компанії там вище, ніж в Україні: 48,7% (у нас – 37,8%). Проте діє нульовий корпоративний податок та доволі відчутний податок на виведений капітал – 25%. Зрештою, 99-відсотковий рівень диджиталізації державних сервісів робить ведення бізнесу майже тепличним.

Отже, дорожня мапа для України на шляху системної деофшоризації проста: створення комфортних регуляторних та податкових правил і максимальне наближення до вимог економічної частини угоди про асоціацію з ЄС.

Лише це може забезпечити комфортні умови для бізнесу, особливо податковим резидентам інших країн. Останні тікають у податкові гавані не від податків. Вони банально прагнуть працювати в умовах стабільності та передбачуваності – наскільки це дозволяють вільний ринок та високоефективна демократія.