Триста відсотків штрафу за технічні помилки в митній декларації

Майже 3% надходжень до держбюджету від Держмитслужби становлять штрафи за порушення митних правил. Чи є перспективи оскарження постанови в суді?

На жаль, бізнес дедалі частіше зіштовхується з винесеними протоколами про порушення митних правил за ст. 485 Митного кодексу України у зв'язку з неправильно визначеним кодом товару згідно з УКТ ЗЕД чи неправильно визначеною митною вартістю товару.

При цьому навіть допущені арифметичні помилки в розрахунку митної вартості або помилки при переведенні курсу можуть коштувати компанії 300% від несплаченої суми митних платежів.

Бувають також випадки складання протоколу внаслідок неподання додаткових документів чи відсутності в цих документах усіх відомостей щодо складових митної вартості або ціни, невідповідності обраного методу визначення митної вартості, наприклад, коли є одна з умов неможливості застосування основного методу.

Перед тим, як вирішити оскаржувати такий протокол у суді, необхідно зрозуміти ключові аргументи для позитивного вирішення справи судом. Це дозволить уникнути надмірних штрафних санкцій та зберегти свою репутацію.

Санкція ст. 485 МКУ передбачає накладення штрафу в розмірі 300% несплаченої суми митних платежів. Для бізнесу це незаплановані витрати, пошук адвоката для судового оскарження та втрата найважливіших ресурсів: часу, фінансів та кадрів.

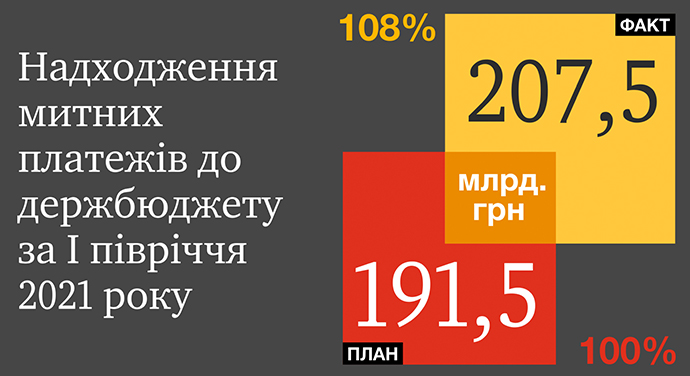

Водночас для митних органів це один із способів забезпечення виконання індикативу надходжень до бюджету. Наприклад, за перше півріччя 2021 року Держмитслужба виконала план надходжень на 108% і переказала до держбюджету 207,5 млрд грн при запланованому показнику 191,5 млрд грн.

Майже 3% від загальної суми надходжень забезпечено виявленими порушеннями митних правил. Працівники Держмитслужби виявили близько 7 тис порушень митних правил на суму майже 1,5 млрд грн.

Безпосередньо митниці розглянули 1 765 справ про порушення митних правил, накладено штрафів на 96 млн грн. За результатами розгляду справ судами накладено стягнень (конфіскація товарів та штрафи) майже на 750 млн грн.

Нерідко в бізнесу виникає питання, чи правомірним було складання протоколу про порушення митних правил. Щоб відповісти на це питання, проаналізуємо чинне законодавство, правову доктрину та судову практику.

По-перше, неправильно визначений код товару або неправильно заявлена митна вартість не можуть слугувати підставою для винесення протоколу про порушення митних правил.

Згідно зі ст. 54 МКУ, митний орган повинен контролювати правильність визначення митної вартості товарів, поданих до митного оформлення. За процедурою, митний орган визнає заявлену митну вартість або ухвалює письмове рішення про її коригування. Така ж логіка присутня і у випадках складання протоколу після завершення етапу контролю правильності класифікації товарів згідно з УКТ ЗЕД.

Згідно зі ст. 69 МКУ, якщо митний орган виявляє порушення у визначенні коду товару на етапі митного оформлення або після нього, то він має право самостійно класифікувати такі товари шляхом ухвалення рішення про класифікацію товару.

Отже, здійснення такого контролю є прямим обов'язком митного органу, тому він не має права вживати інших дій, ніж ті, що визначені законодавством.

По-друге, порушення митних правил є видом адміністративних правопорушень, тобто за такі дії чи бездіяльність настає адміністративна відповідальність.

Чи є випадки, коли притягнути до відповідальності не можна? Так, у випадках відсутності повного складу адміністративного правопорушення. Відповідно до основ теорії права, склад адміністративного правопорушення становить собою сукупність чотирьох елементів: суб'єкт, об'єкт, суб'єктивна та об'єктивна сторони.

Закцентуємо увагу на суб'єктивній стороні, головним елементом якої є вина у формі умислу або необережності. Зміст диспозиції ст. 485 МКУ однозначно свідчить, що такі дії вчиняються особою з умисною формою вини. Тобто особа вчиняє дії з метою ухилення від сплати митних платежів.

Митний орган повинен надати суду докази, що порушення було скоєне умисно, інакше відсутність у діях суб'єкта доведеної вини виключає відповідальність.

Наш останній кейс супроводу клієнта стосувався саме оскарження протоколу про порушення митних правил за ст. 485 МКУ на підставі неправильного розрахунку митної вартості. Так, імпортер не включив до митної вартості товару транспортні витрати, проте всі документи були подані до митного оформлення.

Лінія нашого захисту під час розгляду справи заступником керівника митного органу будувалася на незаконності винесеного протоколу, оскільки неправильний розрахунок митної вартості не може бути підставою для порушення справи про порушення митних правил за ст. 485 МКУ.

Імпортер подав усі документи до митного оформлення, зокрема, і довідку про транспортні витрати, тож у діях імпортера відсутній умисел щодо ухилення від сплати митних платежів.

А митний орган не виконав свого обов'язку: контролю правильності визначення митної вартості під час проведення митного контролю та митного оформлення, передбаченого ст. 54 МКУ.

Незважаючи на наші доводи, митний орган виніс постанову про притягнення особи до адміністративної відповідальності та накладення штрафу. Наразі готуються процесуальні документи для оскарження постанови в суді.

Судова практика свідчить, що "зовнішній прояв (винного, протиправного) діяння, передбаченого ст. 485 МКУ, обов'язково повинен поєднуватися з умислом суб'єкта його вчинення на посягання на охоронювані законом суспільні відносини (визначений законом порядок сплати податків та зборів).

Тобто для притягнення до відповідальності необхідно довести факт заявлення в митній декларації з метою неправомірного звільнення від сплати митних платежів чи зменшення їхнього розміру неправдивих відомостей та/або надання документів, що містять неправдиві відомості та наявність прямого умислу".

Складені протоколи про порушення митних правил є неоднозначними. Для якісного захисту ваших прав та інтересів у спорах з митним органом необхідно залучитися підтримкою команди фахівців.