Чому урядові експерти не бачать негативного впливу на економіку зростання інфляції

За прогнозами, рівень інфляції знизиться до 5% лише через рік. Як це впливає на темпи зростання економіки?

Уже другий місяць поспіль інфляція в Україні перевищує 10%.

Це удвічі більше, ніж середньострокова ціль монетарної політики, яка прописана в "Основних засадах монетарної політики Національного банку".

Національний банк пояснює чинники такого відхилення та робить гривню більш дорогою, підвищуючи ставку, а також дає прогноз щодо повернення інфляції в цільовий коридор у другій половині 2022 року.

Разом з тим, у 2021 році макроекономічні показники зростання покращилися порівняно з 2020 роком, коли інфляція була низькою.

ВВП у другому кварталі зріс на 5,7%, а промисловість за січень-серпень – на 1,7% порівняно з падінням на 11,2% та 6,5% відповідно у 2020 році.

В економіці є термін ceteris paribus – "за інших рівних умов". Тому оцінки експертів, у тому числі урядових, про те, що зростання інфляції не має негативного впливу на економіку, а економіка після кризи зростає, незважаючи на двозначну інфляцію, виглядають поверхневими, а скоріше за все – хибними.

Ці оцінки не враховують основних чинників відновлення зростання економіки після кризи та довгострокових наслідків впливу інфляції на сектори економіки.

По-перше, треба розділити короткостроковий та довгостроковий ефекти впливу інфляції на зростання та інші макроекономічні показники.

При підвищенні інфляції структура витрат і заощаджень змінюється в бік зростання частки споживання (заощадження зменшуються), і це дійсно може давати короткостроковий поштовх для економіки завдяки споживанню. Не треба забувати і про ефект "низької бази" 2020 року.

Проте в перспективі, при прискоренні інфляції, низка факторів діє в бік гальмування зростання. Через зменшення заощаджень банки мають менший ресурс для кредитування економіки, зростання інфляції та її волатильність роблять більш невизначеними та менш привабливими інвестиційні проєкти.

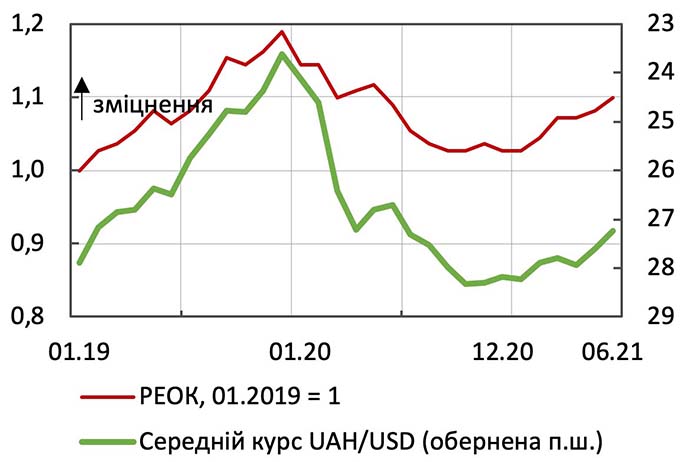

Через вищу інфляцію, ніж у країнах – торговельних партнерах, укріплюється реальний курс і зменшується цінова конкурентоспроможність економіки. З початку року реальний ефективний обмінний курс зміцнився майже на 10%.

Індекс реального ефективного обмінного курсу (РЕОК) та офіційний обмінний курс гривні

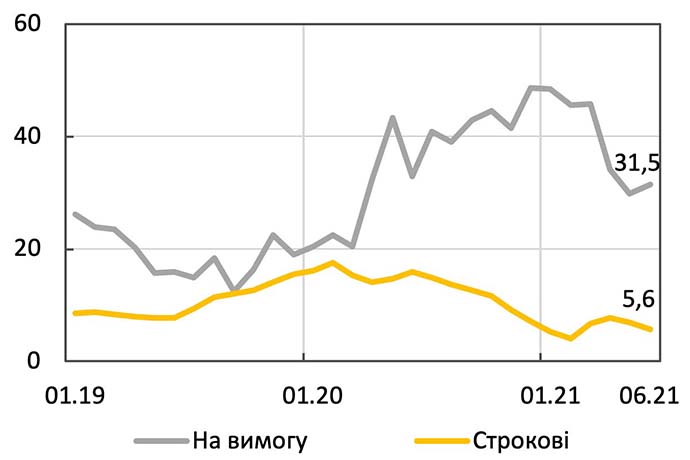

Також уповільнюється приплив коштів у банківську систему.

З одного боку, від'ємні ставки за депозитами роблять їх менш привабливими для домогосподарств. Упродовж травня-серпня 2021 року реальні ставки за депозитами перебували в межах від -0,5% до -2%.

З іншого боку, суттєвий профіцит ліквідності в банківській системі дозволяє банкам не поспішати з підвищенням ставок. Як наслідок, приплив коштів у систему суттєво уповільнився. Це зменшує ресурс банків для кредитування.

Динаміка коштів фізичних осіб, % рік до року

По-друге, треба виокремити суто юридичну складову поточної монетарної політики центрального банку країни. НБУ діє винятково в межах Конституції та закону. Згідно із статтею 99 Конституції України, "забезпечення стабільності грошової одиниці є основною функцією НБУ".

Відповідно до статті 6 Закону про Нацбанк, на виконання цієї функції НБУ має виходити з пріоритетності досягнення та підтримки цінової стабільності, яка визначена кількісним параметром 5% плюс-мінус один відсотковий пункт.

Поточну інфляцію, вище 10%, важко трактувати як цінову стабільність, тому намагання будь-кого закликати до пом'якшення політики НБУ в ситуації, коли інфляція зростає, можна трактувати як заклик до порушення закону Нацбанком.

Звичайно, таке неможливе, і НБУ використовує підвищення процентної ставки або інші інструменти для зниження інфляції на прогнозному горизонті до цільового рівня. Хоча, враховуючи гнучкість підходу інфляційного таргетування, період до повернення в цільові параметри може бути продовжений.[BANNER1]

По-третє, найважливішим є негативний соціальний аспект високої інфляції. Як відомо, інфляція є додатковим "податком з бідних". Найуразливішими є малозабезпечені верстви населення, які, на жаль, становлять переважну більшість населення України. Саме по них інфляція б'є найболючіше.

Індивідуальна інфляція середньої малозабезпеченої сім'ї або пенсіонерів набагато вища, ніж офіційна інфляція по країні. Саме через те, що найшвидше зростають тарифи на комунальні послуги та ціни на продукти харчування. Саме вони становлять левову частку споживчого кошика для цієї групи населення.

Інфляція нівелює зусилля уряду щодо підвищення зарплат і пенсій. Так, якщо приріст номінальних зарплат (рік до року) у серпні становив 22,3%, то в реальному вимірі – лише 10,9%. Приріст номінальних пенсій (рік до року) у червні становив 9,5% і лише 2,5% – у реальному вимірі.

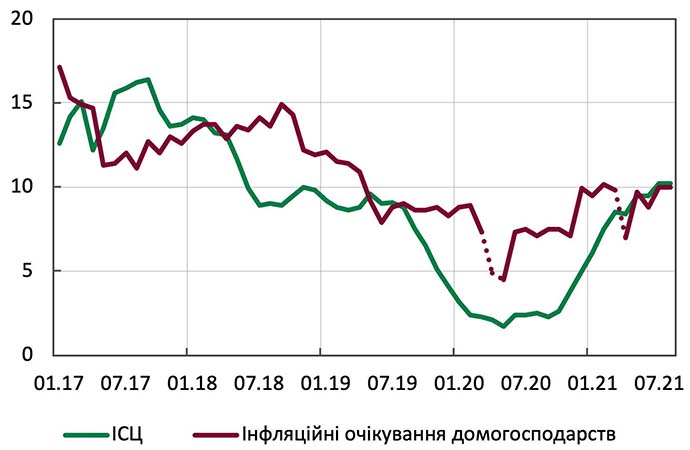

Прискорення інфляції генерує погіршення інфляційних очікувань домогосподарств, що лише "підкидає хмиз" у розкручування інфляції.

Інфляція та інфляційні очікування домогосподарств, %

Розгортання інфляції не є лінійним процесом: часто (тимчасові) шоки пропозиції переходять у (досить стійкі) шоки попиту, а відсутність реакції центрального банку на розгортання інфляції, вочевидь, підриватиме довіру до послідовності його політики та спроможності приборкати інфляцію в майбутньому.

Відпустити інфляцію можна за місяці або навіть за тижні, але для її зниження до прийнятних рівнів можуть знадобитися роки разом із значними втратами для економічного зростання.

Підвищенню довіри до влади також не сприяють різноспрямовані комунікації уряду та центрального банку як щодо оптимального рівня інфляції, так і стосовно наслідків її впливу на економіку.

У наступний зимовий період високі тарифи для промислового сектору ляжуть додатковими витратами на собівартість продукції. Разом із зростанням цін на пальне це може ще більше прискорити споживчу інфляцію.

Тому взаємодія уряду та НБУ щодо забезпечення цінової стабільності, яка зафіксована в меморандумі про співробітництво між Україною та МВФ, має реалізовуватися, а не бути тільки паперовим зобов'язанням.

Співавтор – Олександр Чопа, головний експерт Ради НБУ