Як зробити доступнішими перельоти Україною

Подорож літаком до Львова може бути дорожчою, ніж у Польщу. Як здешевити внутрішні перельоти і до чого тут податки?

Останній рік ми часто чуємо по необхідність скасування ПДВ на внутрішніх рейсах.

Кожен, хто причетний до авіагалузі або хоче заробити порцію політичних дивідендів, підтримав таку ініціативу влади.

Цей крок не лише один з давно очікуваних перевізниками та пасажирами, а й важливий інструмент розвитку ринку внутрішніх авіаперевезень та регіональних аеропортів.

Він дозволить знизити податкове навантаження на українців, які обирають внутрішній туризм замість відпочинку на популярних курортах за кордоном, та створити високооплачувані робочі місця в місцевих аеропортах.

Цей податок нараховується на вартість квитків на внутрішніх перельотах, тоді як перельоти за кордон цим податком не обкладаються.

Спробуймо розібратися, як ці зміни позначаться пасажирах, а також як наші європейські сусіди регулюють питання оподаткування внутрішніх авіаперевезень.

В Україні основна ставка ПДВ становить 20%. Вона нараховується на всі товари та послуги, що надаються в країні (у тому числі на внутрішні перельоти), крім тих, що експортуються (наприклад, міжнародні перельоти) або мають спеціальні знижені ставки.

Податковий кодекс України визначає перелік товарів та послуг, до яких застосовується знижена ставка ПДВ.

Є сфери, де застосовується ставка 0% (освіта, охорона здоров'я, страхування, культові предмети та послуги, міжнародні перевезення), 7% (фармацевтичні та медичні продукти, культурно-мистецькі послуги, проживання в готелях) або 14% (продукція АПК).

ПДВ був запроваджений у 1992 році і був орієнтований переважно на досягнення фіскальних цілей, а його регуляторні можливості майже не використовувалися.

Повертаючись до питання введення нульової ставки ПДВ на внутрішні перельоти.

По-перше, це дозволить прибрати додаткові податкові нарахування до тарифу.

По-друге, це підтримає розвиток регіональних аеропортів, підвищить доступність і швидкість переміщення всередині країни.

Простіше кажучи, мова йде про те, щоб встановити на внутрішні перельоти таку ж нульову ставку ПДВ, як і на міжнародні. Це стосується нарахування податку на тариф авіакомпанії та послуги з обслуговування повітряних суден.

Як відомо, авіакомпанії витрачають основну частку вартості квитка (близько 98%) на оплату послуг зовнішніх постачальників (послуги з наземного обслуговування, технічне обслуговування, заправка авіаційним пальним, аеропортові та аеронавігаційні збори).

Реальний прямий ефект зниження вартості квитків на внутрішні рейси до 20% можна досягти тільки за умови, що весь ланцюжок забезпечення вартості квитка буде врахований під час скасування ПДВ.

Порівнявши надходження податкових платежів за даними ДПС у категорії "Авіаційний транспорт та нерегулярні перевезення", бачимо, що мова йде про 0,017% надходжень до держбюджету (близько 200 млн грн за рік) до пандемії. Якщо враховувати загальну суму, які сплачують суміжні авіапідприємства, то сума може зрости у 2-2,5 разу.

Тепер подивімося на практики оподаткування пасажирських авіаперевезень країн ЄС.

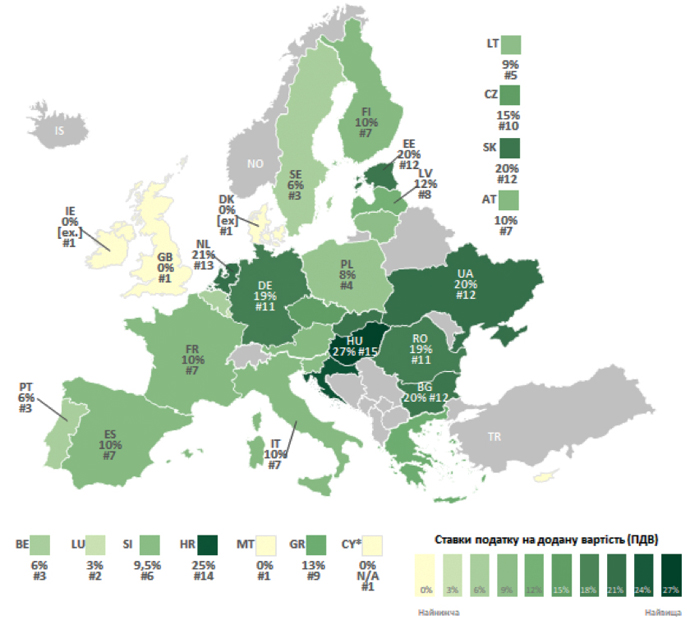

Для наочного порівняння систем оподаткування авіаційних перевезень на європейських теренах у таблиці нижче наведені розміри ставок ПДВ, які застосовуються до внутрішніх рейсів та перельотів у країнах Євросоюзу. Крім того, внутрішні перельоти можуть розподілятися на регулярні та нерегулярні рейси.

Єдина ставка справляння ПДВ серед країн ЄС застосовується тільки в Данії. Інші країни разом з основною ставкою ПДВ, яка не може бути менше 15%, додатково запровадили знижені ставки, які не можуть бути менше 5%, на певні категорії товарів та послуг.

Зазвичай це стосується товарів першої необхідності, послуг громадського транспорту, ліків, обладнання для осіб з особливими потребами, дитячих крісел. Так, у Польщі базова ставка податку на додану вартість становить 23%, пільгові ставки (транспорт, дитячі товари, будматеріали, товари та послуги для сільського господарства) – 5% і 8%.

Попри вимоги євродиректив, які дозволяють звичайні знижені ставки, окремі країни все ж застосовують спеціальні знижені ставки (менше 5%).

Очевидно, що всі перельоти всередині Євросоюзу та за його межі мають нульову ставку ПДВ. До внутрішніх перельотів дві країни застосовують переважно нульову ставку (Мальта та Великобританія), 16 країн мають переважно знижені ставки (дві лише для регулярних рейсів) і тільки вісім країн застосовують стандартну ставку.[BANNER1]

Данія та Ірландія не застосовують ПДВ до внутрішніх перевезень. Найвищі ставки на авіаційному транспорті встановлені в Угорщині (там діє лише один внутрішній регулярний рейс Будапешт – Дебрецен) – 27%, у Хорватії (25%) та Румунії (19%).

Як бачимо, у європейській практиці нерідко застосовують регуляторні можливості ПДВ на авіатранспорті: встановлення знижених ставок податку або звільнення від нього.

В умовах безвізового режиму, коли перельоти з одного європейського аеропорту до іншого в межах однієї країни обкладаються ПДВ, а на переліт до сусіднього аеропорту в іншій країні ПДВ не застосовується, аеропорти прямо конкурують за одного і того ж пасажира, але перебувають у нерівних умовах.

У таких випадках для захисту конкуренції і національних економічних інтересів на ринку авіаперевезень країни застосовують спеціальні режими оподаткування.

Прямий ефект для пасажира від зниження кінцевої ціни авіаквитка після скасування ПДВ на внутрішніх рейсах може становити від 1-2% до 20%, але максимальний ефект, звичайно, буде тільки в разі звільнення від податку всіх послуг.

Тобто від ПДВ необхідно звільнити послуги з обслуговування повітряних суден та пасажирів в аеропорту, послуги оренди приміщень, послуги персоналу. Міжнародні авіаційні організації підтримують будь-які ініціативи щодо зниження податків на повітряному транспорті, адже це робить подорожі доступнішими та масовішими.

ПДВ на внутрішніх повітряних перевезеннях є політичним питанням для обговорення в кожній державі. Європейський досвід демонструє користь від застосування диференційованих ставок ПДВ для окремих груп товарів та послуг. У більшості європейських країн до внутрішніх авіаперевезень застосовують знижені ставки.

Скасування ПДВ на внутрішні авіаперевезення в Україні зробить авіатранспорт доступнішим для громадян, дещо пом'якшить негативні наслідки пандемії для аеропортів та авіакомпаній, пожвавить внутрішній туризм, створить високооплачувані робочі місця та покращить економічне становище регіональних аеропортів.