Американські гірки від Мінфіну

Що не так із ставкою рентної плати за користування надрами для металургійної галузі та чому бюджет може недоотримати половини платежів.

Український народ є власником усіх надр. Він через державу віддав їх у користування приватним компаніям. Компанії видобувають з надр корисні копалини. І за це платять державі рентну плату.

Рента плата – це такий податок, суму якого ми вираховуємо, помноживши масу видобутих корисних копалин на ціну їх реалізації і на ставку. Слово "ставка" тримаємо в умі, бо далі буде все про ці ставки.

"Ризик – справа благородна", — подумали в Мінфіні і вирішили в ресурсному законопроєкті №5600 закласти норму, яка у мене в голові абсолютно не поєднується зі словосполученням бюджетне планування, заради чого, власне, платники податків й утворили та утримують це міністерство в складі уряду.

В Україні 70% (або 95%, якщо видобувається нафта або газ) коштів, які надходять як рентна плата, направляються до державного бюджету.

З цих коштів потім здійснюються заплановані на рік видатки: платяться пенсії, утримуються суди і так далі за списком.

Не треба бути економістом, аби зрозуміти: чим більш прогнозовані обсяги надходжень від рентної плати, тим краще державному бюджету.

Чим з більшою часткою ймовірності держава отримає прибуток, тим більш упевнено можна спланувати, як цей прибуток витратити – збудувати ту чи іншу школу, лікарню, садочок чи дорогу.

І зовсім кепсько, коли в тебе на носі великі витрати, а от, чи будуть надходження для покриття цих витрат та ще й у достатньому обсязі, – велике питання.

А тепер повернімося до нашого планувальника — Мінфіну та його законопроєкту 5600. Що він пропонує?

Встановити ставку рентної плати для добувників руди у розмірі 10%, якщо ціна на тонну руди із 62%-вмістом заліза на міжнародних ринках становитиме 200 доларів США і вище за тонну. А якщо менше 200 доларів, то... увага... одразу вдвічі менше — на рівні 5%.

Тут, звісно, ще цікавий показник руди: 62% вмісту заліза.

Але то окрема супер-цікава тема, яку я ще підніму в наступних публікаціях.

Скажу лише, що вона тісно пов’язана з дохідністю бізнесу одного нашого співвітчизника, а за сумісництвом власника палацу бельгійського короля Леопольда ІІ на Французькій Рив’єрі.

Отже, маємо дві ставки.

10%, якщо тонна руди коштує 200 доларів і вище, і 5%, якщо менше 200 доларів.

Ніби все ок?

Ні, є нюанс.

У разі ціни, наприклад, 202 долари за тонну держава отримає 10% з кожного долара тієї ціни, яку вторгувала компанія за тонну руди.

А якщо ціна 199 доларів, то тут одразу надходження від проданої тонни руди зменшуються удвічі — до 5% з кожного вторгованого долара.

Відчуваєте різницю?

Якщо коли-небудь в якусь політичну енциклопедію збиратимуть історії сумнівних з точки зору державних інтересів рішень, то сміливо пропонуйте це "блискуче" бюджетне планування від Мінфіну.

Можна й оголошення біля входу до будівлі Мінфіну такого змісту причепити: "Обвалюємо надходження до бюджету від рентної плати за руду вдвічі. Швидко й недорого — за один день і лише за 1 долар. Дешевше не знайдете".

Всі, хто вирішив, що ціна мабуть стабільно тримається десь вище або нижче цього коридору, і через те Мінфін і пропонує такий коридор (мовляв, ніколи не буде у нас тих перепадів), зроблять мені велику ласку, якщо зайдуть і подивляться на цінові коливання на сайті китайських бірж http://www.custeel.com/

Для допитливих: прив’язка наших ставок йде до міжнародних цін, оскільки більшу частину нашої руди ми експортуємо. Минулого року з 79 млн тонн відправили за кордон 46 млн тонн. Більшу частку до Китаю.

Тому, коли ми кажемо про ціни на міжнародних ринках, то орієнтуємося на ціни, за якими руда торгується саме у китайців.

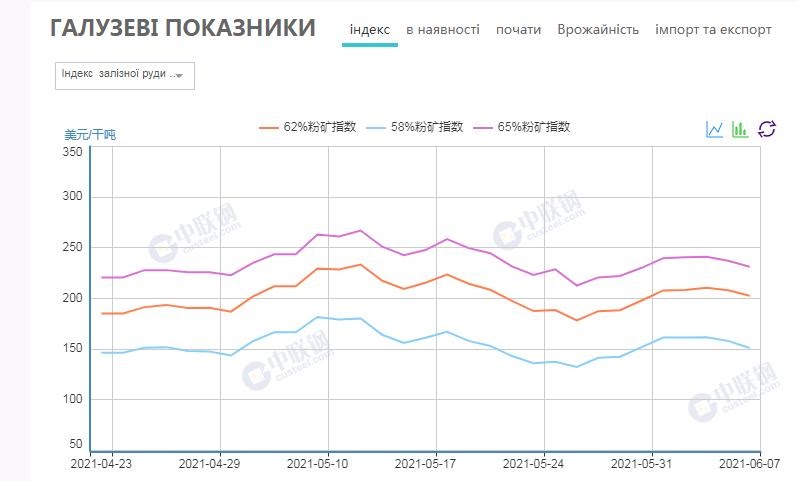

Я не полінувалася, ввімкнула google-перекладач і заскрінила узагальнені дані китайських бірж про цінові коливання протягом останніх двох місяців.

І якщо на цьому графіку вам здається, що за ці два місяці двічі ціни на руду (із вмістом заліза 62% — помаранчевий маркер) спочатку піднімалися вище 200 дол/т, а потім падали нижче 200 дол/т, а потім знову піднімалися, то вам не здається. Так воно й є.

Я мовчу про те, як підприємствам планувати свою господарську діяльність, якщо "коридор можливостей" податкового навантаження складає два рази. А про зміну податків повідомляють за місяць.

Це просто мрія будь-якого інвестора в світі, щоб прийти до нас і працювати за такими податковими правилами, які нагадують американські гірки.

Тож пропоную в інвестиційних буклетах, які урядовці готують на всілякі міжнародні інвестиційні форуми, прямо про це писати. І тоді від іноземних інвесторів точно не відіб’ємося.

Інвестиційним няням залишиться тільки встигати каву розносити все в нові й нові офіси компаній, які заходитимуть і заходитимуть до нас на ринок.

Але досить іронії.

Мене в цьому випадку шалено бентежить інше – Мінфін свідомо (не випадкові ж вони числа обрали, їй-бо) йде на ці гойдалки у надходженнях бюджету.

Ніколи парламенту не давали детальні розрахунки під плановими показниками надходжень.

Тому, коли як депутат я отримую проєкт бюджету, а там написано, що планується зібрати 3,4 млрд грн рентних платежів, то не можу бути певна, чи розраховує при цьому Мінфін, яку саме рентну плату підприємства сплачуватимуть в бюджет більшу частину року, розраховану за ставкою 5% чи 10%.

А ще надактуальне питання, чим Мінфін збирається перекривати двократне недонадходження, якщо розраховує на рентну плату 10%, а ціни на міжнародних ринках встановляться такі, що передбачатимуть ставку в 5%.

Ну й нарешті цікаво, в яких таких крутих управлінських школах вчать ставити такі величезні розриви при таких незначних коливаннях цін, коли ці коливання дуже імовірні з періодичністю двічі на місяць?

Не питайте, бо я не знаю.

Тому пропонуватиму парламентському комітету з питань фінансів, податкової та митної політики, в який я входжу, все ж більш виважено підійти до градації ставок і додати більше змін кроків ставок, залежно від зменшення ціни.

Аби процес формування ставки був більш плавним і менш шоковим для бюджету.

Любов до ризику – то мабуть шляхетна риса, але точно не тоді, коли відповідаєш, чи буде завтра щось у Пенсійному фонді, аби виплатити пенсії.

О, й ще одне! Любите пасхалки? Мінфін теж любить.

Там в законопроєкті трохи нижче ставок є норма про те, що і в такому обсязі рентну плату платити не треба (от вже ж широка душа в того Мінфіну).

Можна платити тільки 90% (так і пишуть: застосовується коефіцієнт в 0,9).

Бо то у Вас, найшанованіших із шановних, дефіцит бюджету.

А Мінфін у нас лояльний до постійних клієнтів. Знижка 10%.

Не пригадую, коли ми всією країною підписалися фінансувати цю програму лояльності. Але то вже деталі, я так розумію.

Це вже очевидно, але про всяк випадок я попереджаю, що на комітеті запропоную колегам дещо відкоригувати цей атракціон нечуваної щедрості від наших "мінфінівських" гуру й інноваторів фінансового менеджменту в частині управління державним бюджетом.

Тож виважених нам рішень. В інтересах держави.

А як інакше?