Гра з відʼємним результатом: до чого призведе зниження ПДВ на агропродукцію

Зниження ставки ПДВ до 14% не зменшить кількість "скруток", а навпаки ускладнить процес адміністрування.

В українському агросекторі вчергове відбувається жорстке лобіювання зниження ставки податку на додану вартість з 20 до 14% на продаж та ввезення на митну територію ряду товарів.

Мова йде про соняшник, ріпак, сою, пшеницю, жито, ячмінь, овес, кукурудзу, велику рогату худобу, свиней, незбиране молоко, насіння льону, свиріпи, цукрові буряки. Фактично – це основні агропромислові товари.

У вересні був прийнятий у першому читанні відповідний законопроєкт №3656, який був рекомендований профільним комітетом з питань фінансів, податкової та митної політики Верховної Ради до ухвалення в цілому 16 листопада 2020 року.

Розклад сил

Пропозиція доволі контроверсійна і сам аграрний сектор розділився на два рівновагові табори в поглядах на законопроєкт.

Наприклад, досить впливова асоціація агровиробників Всеукраїнська аграрна рада підтримує цю ініціативу, Агро-продовольча рада також підтримує, проте інша не менш впливова асоціація агровиробників Український клуб аграрного бізнесу, виступає проти ініціативи.

Малі сільгоспвиробники в особі Асоціації фермерів та приватних землевласників не спромоглись, на жаль, конструктивно висловитись з цього питання. Серед нардепів теж нема одностайності, чого вартує один демарш пана Гетманцева з цього приводу. Наукове та експертне середовище також скептично ставляться до цієї ініціативи.

У цій колонці я з позиції задокументованих фактів в науковій прикладній літературі та українських реалій покажу, чому зниження ПДВ призведе до погіршення добробуту України, скорочення податкових надходжень та інвестицій, збільшення простору для зловживань з ПДВ та корупції.

Владі варто більше фокусуватись не на ставках ПДВ, а на вдосконаленні системи адміністрування та запобігання зловживань з цим податком. Саме це основний корінь проблем з ПДВ.

Кращий світовий досвід щодо ставок ПДВ в економіці, або еталон для України

Світові дослідження та практика красномовно свідчать про те, що система з однією ставкою ПДВ – еталон, на який потрібно орієнтуватись.

І це не зважаючи на різноманітність ставок ПДВ в світі та ЄС. Використання різних ставок ПДВ для різних товарів призводить до зниження національного добробуту, за інших однакових умов.

В ЄС, до речі, наразі йде дискусія про спрощення ставок ПДВ, або іншими словами про їх скасування.

Почнемо з позитивних моментів, яких я нарахував лише один

Це зниження ефективності схем шахрайства з повернення ПДВ, так званих "скруток". Логіка дуже проста, зменшується ставка ПДВ на аграрну продукцію (в основному сировину), тоді в трейдерів чи переробних підприємств зменшуються суми ПДВ до відшкодування і, відповідно, це має зменшити "привабливість" скруток.

Проте це зовсім не означає повну ліквідацію схем і тим більше проблеми з адміністрування ПДВ – фундаментальна причина наявності зловживань.

Не в ставках проблема, а саме в адмініструванні системи. Більше того, тут зменшується простір для зловживань, але автоматично відкриваються інші джерела зловживань – про що детальніше нижче.

Негативні елементи ініціативи

1. Ускладнення адміністрування ПДВ і, відповідно, збільшення можливостей для зловживань та маніпуляцій із ПДВ.

Збільшення кількості ставок ПДВ автоматично означає додаткове навантаження на систему адміністрування та контролю ПДВ. Це означає лише одне – збільшення простору для маніпуляцій та махінацій з ПДВ.

Наприклад, махінації із кодами товарів, щоб можна було побільше їх реалізувати за заниженою ставкою і, таким чином, зменшити своє податкове навантаження.

Різні ставки ПДВ на окремі види продукції – це ускладнення ведення бухгалтерського обліку і привід для візиту податківців, які перевірятимуть правомірність обліку продукції із різними ставками ПДВ.

Більше ставок – більше зловживань та корупції, — це дуже добре задокументована практика по всьому світу і абсолютно немає причини думати, що це не відбуватиметься в Україні.

Або інший приклад. Менша ставка на аграрну продукцію – це ризик того, що вихідний ПДВ аграрія не перекриє його вхідний ПДВ і сальдо ПДВ буде від'ємним.

Звичайно, теоретично підприємство може подати заявку на бюджетне відшкодування цієї суми, але ж на практиці цього буде важко досягти і це черговий "удар піддих" для інвестицій аграріїв і потенційної тінізації операції для перекриття від’ємного сальдо ПДВ.

2. Негативний вплив на інвестиції в аграрному секторі

Про це вже згадувалось в попередньому параграфі. При значних капітальних вкладеннях (в оновлення техніки чи будівництво) в аграріїв формуватиметься значний ПДВ кредит, який ймовірно перевищуватиме вихідний ПДВ від реалізації продукції.

Від'ємне сальдо ПДВ буде постійно переноситься на майбутнє, що негативно впливатиме на ліквідність підприємства (відбуватиметься фактичне замороження коштів) і в цілому зниження привабливості інвестицій в агросектор.

3. Втрати держбюджету

Особливістю цієї законотворчої ініціативи є те, що знижена ставка ПДВ запроваджується фактично лише на проміжне споживання (на аграрну сировину), а відтак не повинно мати впливу на доходи держбюджету, оскільки ставки на кінцеву продукцію залишаються незмінними.

Проте в українських умовах є достатньо випадків (винятків), які в цілому призведуть до значних бюджетних втрат.

Усі відомі випадки втрат ПДВ в цій справі можна поділити умовно на три групи: 1) операції між платником та неплатником ПДВ на стадії проміжного споживання; 2) реалізація кінцевому споживачу; 3) втрати в результаті ускладнення адміністрування всієї системи ПДВ.

У першому варіанті (операції між платником та неплатником ПДВ) може бути доволі багато випадків, як то, наприклад:

- Сплата орендної плати зерном (в негрошовій формі);

- Купівля насіння зернових або молодняка особистими селянськими господарствами (одноосібниками), та сільгоспвиробниками — неплатниками ПДВ;

- Купівля фуражу тими ж самими одноосібниками, яких в нас нараховується біля 4 млн одиниць.

З огляду на вказані вище випадки, оцінити приблизний обсяг втрат ПДВ можна виходячи зі статистики реалізації сільгосппродукції сільгосппідприємствами за різними каналами реалізації.

На жаль, така статистика публікувалась Держкомстатом тільки до 2015 року,

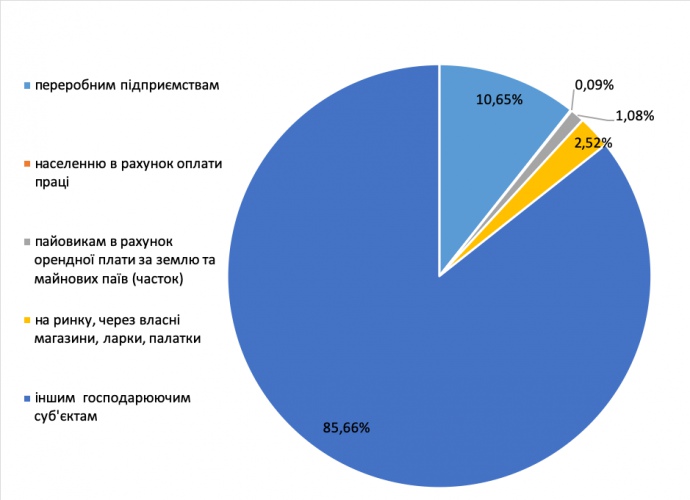

Графік нижче демонструє структуру реалізації сільгосппродукції сільгосппідприємствами за різними каналами реалізації в 2015 році.

На цьому графіку "наші випадки" (або операції між платником та неплатником ПДВ) — це реалізація населенню в рахунок оплати праці, пайовикам в рахунок орендної плати та на ринку, власні магазини і тд.

Враховуючи таку структуру та зростання реалізації продукції сільгоспвиробників з 2015 по 2019 роки на 62%, оціночно, обсяг реалізації населенню в рахунок оплати праці, пайовикам в рахунок орендної плати та на ринку, власні магазини і т.д. склав 20,2 млрд грн.

Тобто, обсяг втрат ПДВ від зниження ставки ПДВ складатиме приблизно 1,2 млрд грн (20,2 млрд грн*6%). Порівняно зі всіма надходженнями ПДВ держбюджету (378 млрд грн за 2019 рік), це становить 0,32%.

Інші втрати у вигляді додаткових витрат на фінансування касового розриву в доходах держбюджету через перехід на зменшену ставку ПДВ для агросировини, складуть менше 100 млн грн.

Ці втрати точно будуть в доходах бюджету, про оцінки можна дискутувати, але порядок цифр буде такий.

Що ж до економії бюджету в результаті зниженні ефективності схем шахрайства з ПДВ, так званих "скруток", що хочуть бачити законотворці – це під великим знаком питання, про що вже говорилось вище.

По-перше, скрутки від цього не зникнуть. По-друге, у підприємств виникатиме касовий розрив і, як результат, мотивація до додаткової тінізації.

І по-третє, ще одна ставка ПДВ ускладнює адміністрування та бухгалтерський облік, підвищує ризик перевірок з боку податкової, що ніяким чином не стимулюватиме підприємців до більшої відкритості і, відповідно, до збільшення надходжень від ПДВ.

Тобто в цій частині очікування законотворців можуть не тільки не зреалізуватись, але навпаки тільки погіршити ситуацію.

Замість висновку

Як на мене, знижена ставка ПДВ на аграрну продукцію (або на проміжне споживання в АПК України) виглядає, як спроба вирішити важливу проблему зовсім не тими, що потрібно, інструментами.

Це призведе до зниження добробуту, податкових надходжень держбюджету, зниження інвестицій в аграрному секторі та збільшення простору для зловживань із ПДВ.

Натомість варто більше фокусуватись не на ставках ПДВ, а безпосередньо на вдосконаленні системи адміністрування і запобігання зловживань із ПДВ. Тож, звертаюсь до народних депутатів не підтримувати законопроєкт №3656 в другому читанні.