Депозитний "ставкопад"

Куди рухаються депозитні ставки? Відповідь проста: чітко вниз. З 25 найбільших банків тільки один підвищив ставки протягом місяця.

Куди рухаються депозитні ставки? Відповідь проста: чітко вниз.

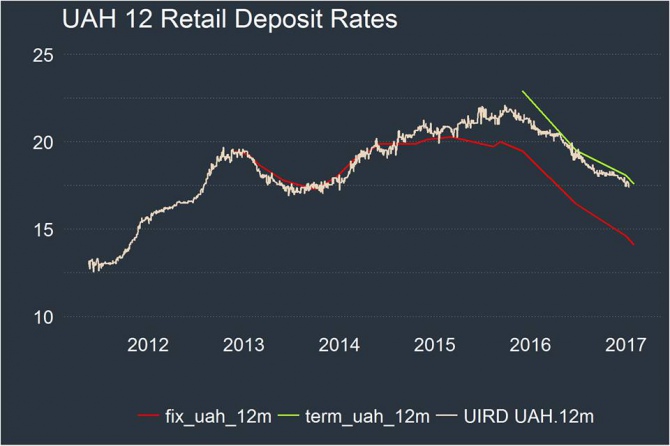

За даними моніторингу Bankografo топ-25 найбільших банків, тільки один банк підвищив ставки за 12-місячним гривневим строковим депозитом протягом місяця.

Сім банків знизили ставки на 0,4-2 процентних пункти. Решта залишили ставки незмінними.

Середня ставка за депозитами з можливістю розірвання договору знизилася до рівня 2011 року.

Тренди депозитного ринку

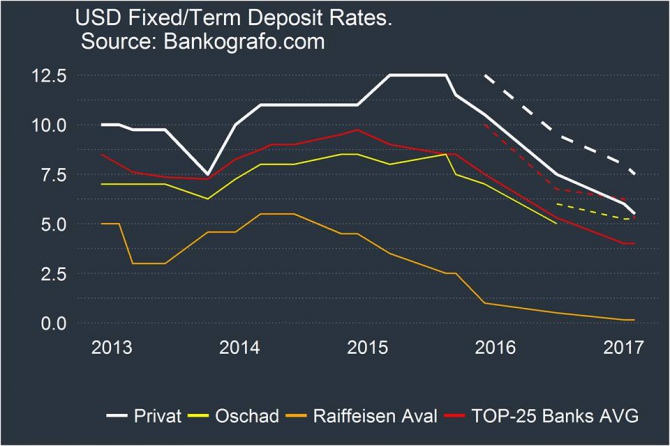

1. Вперше на ринку депозитів з'явилася пропозиція 0% річних за залишок на ощадному рахунку. Так підтримує австрійські традиції "Райффайзен банк аваль". Кілька банків дають за ощадні рахунки 0,01%, а деякі "іноземці" пропонують стільки ж за доларовими строковими вкладами.

2. Зміни в асортименті: зникнення і спрощення. На ринку спостерігається певне скорочення асортименту пропозицій.

По-перше, зникають депозити з можливістю розірвання — десять банків з 25 найбільших гравців ринку відмовилися від таких продуктів. Кілька банків пропонують цю опцію лише для однорічних договорів і більше. Звісно, ставки там нижчі.

По-друге, в іноземних банках проблеми з накопичувальними депозитами, тобто не в банків, а в клієнтів, оскільки депозитний канал фондування для них не є критичним.

По-третє, зникають пропозиції щодо розміщення валютних ощадних вкладів з можливістю вільного зняття. З іншого боку, може, й добре: ось вона — очікувана десятиліттями дедоларизація.

3. Переформатування ринку. "Альфа банк" і Укрсоцбанк де-факто уніфікували лінійку депозитів та ставок за ними.

З ринку пішов "Платинум банк" та кілька банків, які не входять до топ-25. Це вплинуло на середньосистемні ставки. Зникнення конкурентів-"пилососів" дає стимули решті ринку зітхнути з полегшенням і ще швидше знижувати ставки.

Сергій Тігіпко придбав "Універсал банк", а його Таскомбанк вперше увійшов до топ-25 найбільших банків за обсягом депозитів "фізиків". Результат для клієнтів "Універсалу" — з лінійки депозитів зникли строкові вклади з можливістю дострокового розірвання.

4. Діджиталізація депозитних продажів.

Страшенно незручними за 2016 рік стали веб-інтерфейси для вибору депозитів: новомодні фільтри і калькулятори, які довго завантажують результати, не дають можливості швидко порівняти цінові пропозиції, як це було раніше у простій табличній формі. Це стосується Ощадбанку, "Альфа банку", ПУМБ, Мегабанку, ВТБ.

Окремі банки цю проблему розуміють, тому під довжелезною сторінкою після скролінгу можна знайти лінк на пдф-документи з таблицями ставок. Проте така опція передбачена далеко не на всіх "модних" сайтах.

Через це клієнт змушений сидіти і перебирати фільтрами усі можливі варіанти, замість того, щоб одним поглядом оцінити табличку зі ставками і вибрати найбільш привабливий для себе варіант.

Отже, депозитний "ставкопад" триває. Чекаємо на швидке передавання цього сигналу кредитному ринку.

І пам'ятаємо, що при виборі депозиту головне не ставка, а надійність банку. Якщо, звісно, ви не входите в Лігу любителів сайту Фонду гарантування вкладів фізичних осіб.