Инфляция в апреле: таки #перемога?

Госстат подтвердил прогноз Нацбанка: в апреле потребительская инфляция снизилась до 9,8%. Не стоит ожидать существенных ценовых сюрпризов и в ближайшие месяцы. (Укр.)

Ще в червні 2015 року Національний банк уперше озвучив прогноз, що споживча інфляція уповільниться з пікового рівня понад 60%, досягнутого у квітні того ж року, до 12% на кінець 2016 року.

Тоді це звучало надто оптимістично і викликало хвиля скептицизму.

Неможливо знизити інфляцію в кілька разів так швидко, тим більше за схильності курсу гривні до значних коливань, стверджували скептики.

Хвиля недовіри до прогнозів Нацбанку не стихала навіть в останні кілька місяців, коли інфляція вже демонструвала неухильний тренд на уповільнення.

І ось опубліковані недавно Держстатом дані з інфляції підтвердили обґрунтованість прогнозів Національного банку.

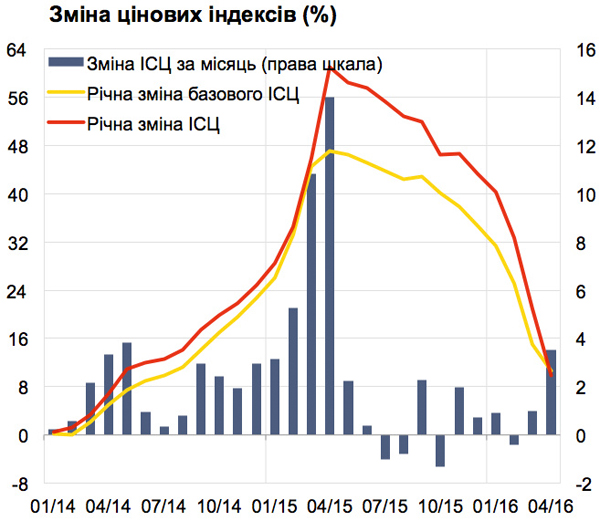

У квітні 2016 року споживча інфляція знизилася до 9,8% з 20,9% в кінці березня.

Вперше за два роки темпи інфляції в Україні повернулися до однозначних чисел. І це цілком відповідало очікуванням НБУ.

|

| Джерело: Держстат |

Водночас квітень здивував і менш приємними результатами. У місячному вимірі інфляція в цей період становила 3,5% - максимум з квітня 2015 року. Як оцінити таку динаміку? Чи не є цей стрибок інфляції початком нового інфляційного тренду? Щоб відповісти на це питання, спочатку треба зрозуміти причини даного стрибка.

Основну частину зростання цін у квітні порівняно з березнем зумовило скасування знижки на газ для населення, яка діяла протягом опалювального періоду до 31 березня. За методологією Держстату, вона враховується як здешевлення газу.

Коли ця знижка почала діяти у жовтні, Держстат показав, що ціни на газ знизилися на 33%. Як наслідок, скасування знижки було враховане як підвищення цін на газ на 48,4%. Це і дало найбільший внесок у місячну інфляцію. Були й інші причини.

Так, ціни на пальне зросли за місяць на 5,4% на тлі підвищення світових цін на нафту. Тютюнові вироби подорожчали на 3,5%, алкоголь - на 1,8% порівняно з березнем. На цінах на алкоголь позначилося збільшення акцизів з 1 березня 2016 року. Крім того, з 1 квітня "Укрспирт" підвищив вартість своєї продукції на 19%.

Водночас ціни на інші товари та послуги зростали помірними темпами чи навіть знижувалися. Так, ціни на харчові продукти та безалкогольні напої у квітні зросли лише на 0,1% порівняно з березнем, а з початку 2016 року - на 0,9%.

Це було зумовлено слабким внутрішнім попитом, збільшенням пропозиції на внутрішньому споживчому ринку яєць, овочів, фруктів, а також здешевленням окремих видів імпортної продукції.

Також сповільнювалася базова інфляція. Вона не враховує адміністративно регульовані тарифи та ціни на сирі продукти харчування, коливання яких суттєво залежать від чинників поза межами впливу монетарної політики. У квітні вона становила лише 0,6%, а в річному вимірі - 10,6%, що відповідало очікуванням НБУ.

Отже, попри прискорення інфляції у місячному вимірі у квітні, інфляційна динаміка залишається стриманою і контрольованою завдяки виваженій фіскальній та монетарній політиці. Оскільки курс гривні суттєво впливає на рівень цін, НБУ активно згладжує тимчасові дисбаланси на валютному ринку інтервенціями.

Так, у першому кварталі на тлі зниження світових цін на сировину та введення РФ додаткових торговельних обмежень НБУ регулярно продавав іноземну валюту на міжбанківському ринку, щоб зменшити амплітуду коливань обмінного курсу.

Коли зовнішньоекономічна ситуація почала покращуватися за рахунок сезонного зростання експорту та підвищення світових цін у березні-квітні, НБУ став більш активно викуповувати надлишок пропозиції валюти з ринку.

Це, з одного боку, сприяло зростанню обсягу міжнародних резервів, а з іншого - обмежувало надмірну волатильність на валютному ринку. Більш того, це не стримувало тенденцію до зміцнення гривні, зумовлену ринковими факторами.

Як наслідок, за останні два місяці гривня зміцнилася майже на 10% відносно долара, що стримувало зростання цін на імпортні товари.

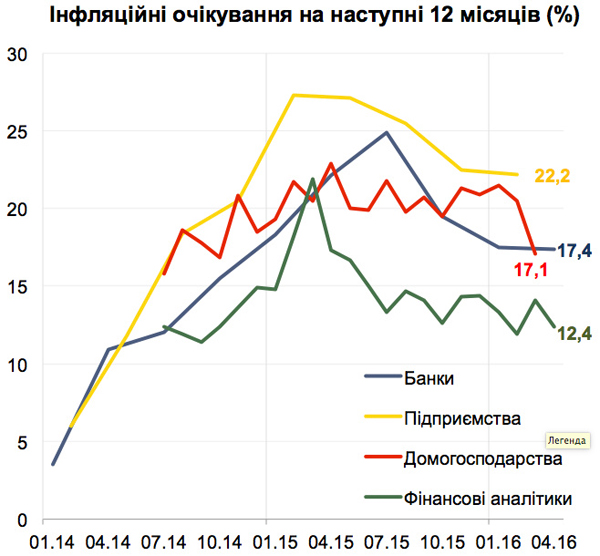

За прогнозами НБУ, у найближчі місяці не варто очікувати суттєвих цінових сюрпризів. І не лише з огляду на стабілізацію обмінного курсу, а й завдяки покращенню інфляційних очікувань. У квітні 12-місячні інфляційні очікування домогосподарств знизилися до 17,1% - мінімального рівня за останні півтора року.

|

| Джерело: НБУ, GfK Ukraine |

Не призведе до прискорення інфляції і недавнє рішення уряду про підвищення тарифів на теплову енергію та гарячу воду на 75-90% з 1 червня. У поточних інфляційних прогнозах Нацбанк уже враховував підвищення цих тарифів на 60%.

Зараз ми оцінюємо додатковий вплив цього рішення на темпи інфляції у 2016 році близько 0,5 в. п. У той же час, приведення тарифів на газ та тепло до економічно обґрунтованого рівня буде сприяти виправленню економічних дисбалансів, зниженню дефіциту державного сектора та покращенню енергоефективності.

Таким чином, інфляційна ціль на кінець 2016 року - 12% +/-3 в. п. - залишається досяжною, відповідно до оцінок Національного банку.

Більш того, приведення тарифів до економічно обґрунтованого рівня вже 2016 року, а не наступного, як це закладалося в поточний прогноз, полегшить завдання Національного банку з досягнення інфляційної цілі у 2017 році - 8% +/-2 в. п.

Правління НБУ, передбачаючи поточне стрімке уповільнення інфляції в річному вимірі, у квітні вирішило знизити облікову ставку з 22% до 19%.

Також змінився операційний дизайн монетарної політики для підвищення ефективності грошово-кредитної політики. Зокрема, було підвищено роль ключової процентної ставки та оптимізовано інструментарій відсоткових ставок НБУ.

У подальшому, за умови відсутності нових ризиків для досягнення інфляційних цілей, Нацбанк зможе продовжити поступове пом'якшення монетарної політики.

При цьому ефективність дій Національного банку щодо досягнення цінової та фінансової стабільності, а також стимулювання сталих темпів економічного зростання буде набагато вищою за умов проведення ключових структурних реформ та відновлення співпраці з міжнародними фінансовими організаціями.

|

Співавтор тексту - Сергій Ніколайчук, директор департаменту монетарної політики та економічного аналізу НБУ

* * *

Колонка є видом матеріалу, який відображає винятково точку зору автора. Вона не претендує на об'єктивність та всебічність висвітлення теми, про яку йдеться.

Точка зору редакції "Економічної правди" та "Української правди" може не збігатися з точкою зору автора. Редакція не відповідає за достовірність та тлумачення наведеної інформації і виконує винятково роль носія.