Що буде з Україною 2010 року

Хтось вважає, що криза позаду, і Україна міцно стала на шлях швидкого відновлення, інші пророкують нові хвилі занепаду. Найімовірніший сценарій розвитку знаходиться посередині: рік буде непростим, але найтяжче - позаду. ВІДЕО

Українська економіка прожила важкий рік. Якщо у першому півріччі 2009 року українське суспільство одностайно констатувало глибоку кризу з невизначеним майбутнім, то вже наприкінці року думки поділилися.

Хтось вважає, що криза позаду, і Україна міцно стала на шлях швидкого відновлення, інші пророкують нові хвилі занепаду. Найімовірніший сценарій розвитку знаходиться посередині: рік буде непростим, але найтяжче - позаду.

Короткий підсумок кризи

Після стрімкого спаду наприкінці 2008 року у першому кварталі 2009 року українська економіка сягнула найглибшої точки - за підсумками першого півріччя 2009 року скорочення реального ВВП становило 19% рік до року.

Реальний ВВП за підсумками 2009 року знизився на 13,5%. Це найгірший результат української економіки від 1994 року, коли обвал, що супроводжував перехід до ринкової економіки, характеризувався економічним спадом на 22,9%, гіперінфляцією та широкомасштабною реорганізацією попиту.

Завантажте Flash Player, щоб переглянути відео. |

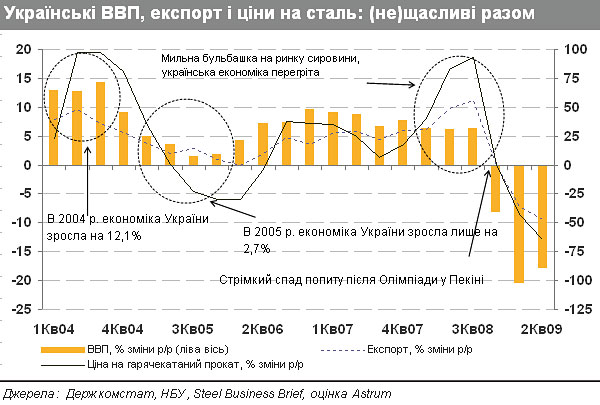

Незважаючи на всю свою гостроту, рецесія не стала початком затяжної депресії. На відміну від 1990-х років, українська економіка набагато ближча до моделі ринкової економіки. Вона швидко реагує на такі зовнішні шоки, як різке скорочення світового попиту на метал чи помітний економічний спад торгівельних партнерів.

Наприклад, реагуючи на ослаблення внутрішнього попиту, темпи зростання індексу споживчих цін скоротилися майже втричі порівняно з передкризовим рівнем: з 31,1% рік до року у травні 2008 року до 12,3% у грудні 2009 року, пом'якшуючи спад реальних наявних доходів населення.

Швидше за все, економіка так само оперативно відреагує і на зростання зовнішнього попиту.

Відновлення економіки знову буде стимулюватися ззовні. Незважаючи на обумовлені кризою структурні зміни, економіка України досі характеризується високим ступенем відкритості.

|

Відношення експорту до ВВП за підсумками 2009 року оцінюється на рівні 45,5%. Для порівняння: 2008 року цей показник становив 47,5%. При цьому місцева ресурсна база для розвитку залишається обмеженою.

З одного боку, українські банки оговтуються після спустошливих наслідків відтоку депозитів, доповненого негативним впливом девальвації обмінного курсу на їхні зовнішні борги.

З іншого боку, через брак коштів уряд не спроможний втілювати програми стимулювання економіки, які були би відчутними на макроекономічному рівні. Це означає, що відновлення економіки вкотре буде походити ззовні.

2010: рік відновлення зростання

У першому півріччі 2010 року динаміка економіки - принаймні у сенсі цифр річної зміни - й надалі відчуватиме підтримку від чинника низької бази порівняння, який спостерігався упродовж другого півріччя 2009 року, а посилення зовнішнього попиту має надати основне живлення економічному зростанню.

Зокрема, виробництво у металургії зросте за підсумками 2010 року на 11%, у машинобудуванні - на 18%, а сукупні обсяги промислового виробництва збільшаться на 9,5%.

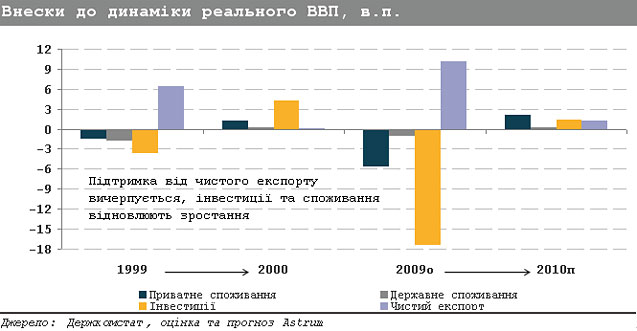

Загалом, реальний ВВП 2010 року зросте на 5%. Підвищення зовнішнього попиту має опосередковано відбитися і на внутрішньому ринку. Всі основні компоненти ВВП у розрізі споживання забезпечать додатний внесок до економічного зростання у 2010 році.

Після спаду питомої ваги до рівня менш як 20% ВВП у 2009 році, інвестиції нарощуватимуть свою роль в економіці: їхнє зростання у реальному обчисленні в 2010 році становитиме 8%.

Водночас зростання споживання відставатиме, обмежене інфляційним тиском на наявні доходи населення, які мають залишитися незмінними у реальному вимірі, а також подальшою слабкістю роздрібного кредитування. Сукупне споживання 2010 року зросте лише на 2,5% у реальному вимірі.

Таким чином, економічне зростання упродовж 2010 року за своєю природою буде відрізнятися від зростання 2005-2008 років, коли попит населення слугував основним чинником.

Відновлення 2010 року відображатиме сценарій 2000 року, коли експортоорієнтовані галузі очолили вихід економіки з кризи у 1998-1999 роках.

2010 року спостерігатиметься посилення інфляційного тиску в економіці: індекс споживчих цін - ІСЦ - зросте на 20% грудень до грудня. Прискорення темпів зростання ІСЦ порівняно з показником 2009 року у 12,3% буде зумовлене двома основними чинниками.

По-перше, після виборів уряд має дозволити тарифам на газ та електроенергію для населення зростати, приводячи їх до рівня фактичної собівартості.

По-друге, зростання попиту підштовхуватиме інфляцію вгору. До того ж, недавнє прискорення динаміки індексу цін виробників із спаду на 3,6% рік до року у серпні 2009 року до зростання на 14,3% у грудні 2009 року перетікатиме у показник зростання ІСЦ.

Зростання зарплат 2010 року буде стриманим. Очікується, що інфляція зарплат не буде суттєво наростати упродовж 2010 року. Бізнес економитиме, тимчасом як високий рівень безробіття заважатиме робочій силі суттєво дорожчати.

При цьому уряд не зможе активізувати зростання оплати праці шляхом збільшення мінімальної зарплати, адже бюджет буде обмежено дефіцитом у 6% ВВП, а після виборів мотивація задобрювати виборця стрімко зменшиться.

Водночас зростання інфляційного тиску з боку підвищення тарифів на послуги ЖКГ навіть обумовить невелике скорочення заробітних плат у реальному вимірі.

Аналітики очікують, що номінальні зарплати 2010 року зростуть у середньому на 14,4%, тимчасом як у реальному вимірі вони скоротяться на 0,9%. Це означатиме нульову динаміку реальних наявних доходів населення у 2010 році.

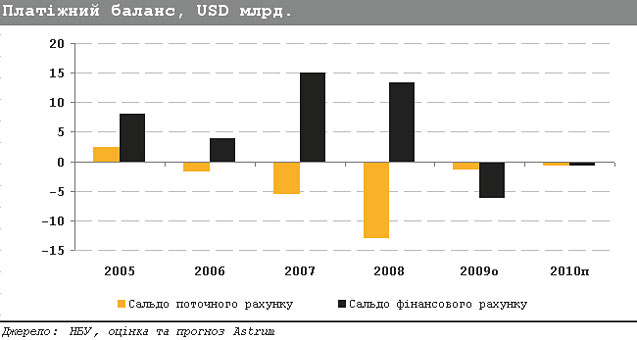

Платіжний баланс: майже збалансований

У 2009 році фінансовий рахунок платіжного балансу сформував суттєвий дефіцит, тимчасом як поточний рахунок був більш-менш збалансованим.

Обмілілий приплив капіталу був лише частково скомпенсований Міжнародним валютним фондом, який виділив Україні 6 мільярдів доларів у формі кредитів і 2 мільярди у формі глобального розподілу СПЗ. Фінансовий рахунок 2009 року було зведено з дефіцитом 6 мільярдів доларів, або 5,1% ВВП.

2010 року поточний рахунок платіжного балансу зафіксує дефіцит на рівні 0,5 мільярда доларів. Середньозважена вартість імпортованого природного газу зросте з 210 доларів за тисячу кубометрів у 2009 році до 325 доларів у 2010 році, що не дасть поточному рахунку вийти на додатне значення.

Водночас 2010 року дефіцит фінансового рахунку має скоротитися до 0,5 мільярда доларів завдяки відновленій співпраці з МВФ, посиленню зовнішнього кредитування, а також зростанню прямих іноземних інвестицій.

Ці чинники платіжного балансу мають убезпечити курс гривні від як девальвації, так і ревальвації. Після болючого періоду волатильності, що почався восени 2008 року, обмінний курс гривні близький до стабілізації.

Після ребалансування поточного рахунку та проходження періодів високого навантаження за зовнішніми борговими платежами, а також за вирішальної підтримки обмеженої ліквідності у національній валюті обмінний курс восени 2009 року вийшов на новий "рівноважний" рівень у діапазоні 8-9 гривень за долар.

Волатильність обмінного курсу зберігатиметься у першому кварталі 2010 року в умовах психологічних чинників, що супроводжують вибори, подальших спекуляцій стосовно продовження співпраці з МВФ, а також ще одного періоду великих виплат за зовнішнім боргом, в основному приватного сектора.

Найбільш імовірним є сценарій стабілізації курсу у другому кварталі 2010 року на рівні 8,5 гривні за долар, який зберігатиметься до кінця 2010 року.

Основні макроекономічні показники України | 2007 | 2008 | 2009 о | 2010 п |

ВВП , млрд. грн. | 720,7 | 949,9 | 924,3 | 1 111,3 |

ВВП, млрд. дол. | 142,7 | 180,3 | 118,6 | 131,7 |

ВВП на особу, дол. | 3 069 | 3 898 | 2 576 | 2 871 |

ВВП, % реальної зміни | 7,9 | 2,1 | -13,5 | 5,0 |

Приватне споживання, % реальної зміни | 17,0 | 11,6 | -9,0 | 3,0 |

Інвестиції, % реальної зміни | 23,9 | 1,6 | -45,0 | 8,0 |

Промислове виробництво, % реальної зміни | 10,2 | -3,1 | -22,0 | 9,5 |

Рівень безробіття, %, за методологією МОП | 6,4 | 6,4 | 9,4 | 9,1 |

Індекс споживчих цін, % зміни, грудень до грудня | 16,6 | 22,3 | 12,3 | 20,0 |

Індекс споживчих цін, % середньорічної зміни | 12,8 | 25,2 | 15,9 | 15,4 |

Індекс цін виробників, % зміни, грудень до грудня | 23,3 | 23,0 | 14,3 | 15,5 |

Індекс цін виробників, % середньорічної зміни | 19,5 | 35,5 | 6,5 | 17,6 |

Місячна заробітна плата, середньорічна, грн. | 1 351 | 1 806 | 1 892 | 2 165 |

Місячна заробітна плата, на кінець року, грн. | 1 675 | 2 001 | 2 025 | 2 400 |

Місячна заробітна плата, % реальної середньорічної зміни | 12,5 | 6,3 | -9,7 | -0,9 |

Місячна заробітна плата, % реальної зміни, грудень до грудня | 10,3 | -3,0 | -9,9 | -1,2 |

Наявний дохід, % реальної зміни | 12,8 | 10,3 | -11,0 | 0,0 |

Сальдо зведеного бюджету, % от ВВП | -1,1 | -1,5 | -7,0 | -6,0 |

Кредити, % зміни | 74,0 | 72,0 | -2,5 | 9,1 |

Депозити, % зміни | 51,7 | 30,2 | -10,5 | 11,4 |

Експорт товарів і послуг, млрд. дол. | 64,0 | 85,6 | 54,0 | 66,0 |

Імпорт товарів і послуг, млрд. дол. | 72,2 | 100,1 | 56,0 | 68,2 |

Сальдо зовнішньої торгівлі, млрд. дол. | -8,2 | -14,5 | -2,0 | -2,3 |

Сальдо поточного рахунку, млрд. дол. | -5,3 | -12,8 | -1,2 | -0,5 |

Сальдо поточного рахунку, % ВВП | -3,7 | -7,1 | -1,0 | -0,4 |

Сальдо фінансового рахунку*, млрд. дол. | 15,1 | 13,4 | -6,0 | -0,5 |

Сальдо фінансового рахунку*, % ВВП | 10,6 | 7,4 | -5,1 | -0,4 |

Прямі іноземні інвестиції, млрд. дол. | 9,2 | 9,9 | 4,5 | 5,5 |

Офіційний обмінний курс, грн. за дол., на кінець року | 5,05 | 7,70 | 7,99 | 8,50 |

Офіційний обмінний курс, грн. за дол., cередньорічний | 5,05 | 5,27 | 7,79 | 8,44 |

* Фінансовий рахунок за винятком зміни резервних активів | ||||

Джерела: Держкомстат, Мінфін, НБУ, оцінка та прогноз Astrum | ||||

|

Олексій Блінов - економіст інвестиційної компанії Astrum Investment Management