Ультракороткі депозити: чому банки запровадили такий інструмент, а НБУ його прикриває

У банківській системі накопичилися мільярди гривень, на яких ніхто не заробляє. Однак банки знайшли спосіб, як отримати дохід і для себе, і для клієнтів.

У 2022 році банківська система зіткнулася з неочікуваною проблемою: величезною за українськими мірками надлишковою ліквідністю.

Річ у тім, що бюджетні виплати, особливо військовим, які держава переказує на банківські рахунки, повністю не витрачаються.

Аби мати можливість вільно розпоряджатися своїми коштами за найменшої потреби в умовах війни, громадяни не спішать розміщувати ці гроші на депозитах.

Для банків це проблема, оскільки 20% від коштів на поточних рахунках клієнтів вони мають тримати в резерві. Тоді банки знайшли лазівку і стали пропонувати клієнтам так звані ультракороткі депозити.

Що це за депозити, чому банкам вигідно їх пропонувати і скільки ще ними можна користуватися?

З чого все почалося

З 11 березня Національний банк удвічі, до 20%, підвищив норми обов’язкових резервів банків за коштами на поточних рахунках. Це рішення регулятор аргументував прагненням "знизити профіцит ліквідності в банківській системі".

Що це означає? На рахунках громадян у банках багато коштів, на які не нараховуються відсотки, і щоб фінансові установи не заробляли на безкоштовних грошах, вони мусять тримати як резерв не 10%, а 20% цих коштів.

Що таке обов'язкові резерви за коштами на поточних рахунках? Це сума (обраховується як відсоток від обсягу грошей не на депозитах), яку банки мають тримати на особливому рахунку в НБУ як гарантію повернення грошей клієнтам.

Наприклад, у банку є 1 млрд грн. Це гроші, які накопичилися на рахунках клієнтів, що отримують різні виплати. Відсотки на них не нараховуються.

Як відомо, гроші в банках без діла не лежать: їх вкладають у різні інструменти (депозитні сертифікати НБУ, ОВДП чи видають як кредити) й отримують дохід. Тобто фізично в банку нема цього мільярда гривень, аби виплатити клієнтам.

Якщо ті в один момент захочуть зняти всі кошти, то в банку виникнуть проблеми, а за найгіршого сценарію він може збанкрутувати.

На такий випадок й існують резерви. Це своєрідна "подушка безпеки": банки були зобов'язані тримати 10% від грошей на рахунках у надійнішому місці – в НБУ.

У даному випадку мова йде про 100 млн грн. Решту 900 млн грн банки можуть вкладати в фінансові інструменти і тримати для виплат. Зрештою, люди щодня розраховуються коштами з цих рахунків.

11 березня регулятор підвищив норматив до 20%, тобто банк змусили заблокувати в НБУ додаткові 100 млн грн.[BANNER1]

Банки знайшли вихід

Важливий момент: банкам не треба робити резерви для коштів, які громадяни чи бізнес тримають на депозитах. Тобто регулятор спонукає банки стимулювати клієнтів класти гроші на депозити.

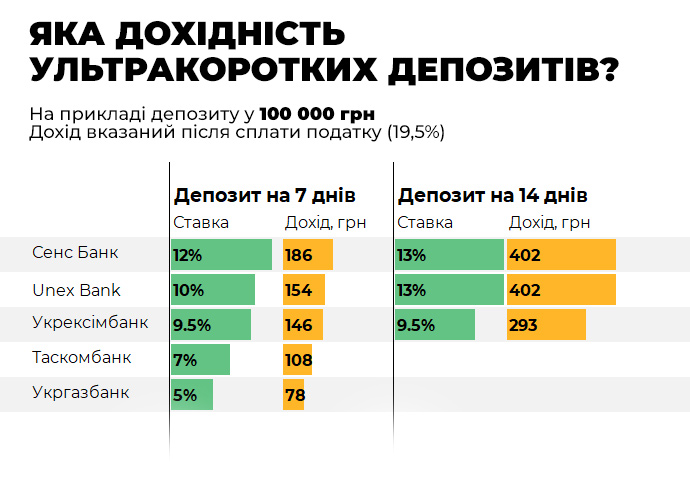

Як вихід із ситуації банки почали пропонувати клієнтам так звані ультракороткі депозити: на 7, 14 та 29 днів.

Здебільшого такі продукти пропонують невеликі банки, у яких нема профіциту ліквідності. Так вони намагаються переманити частину клієнтів з інших банків, які мають таку проблему, наприклад з Приватбанку та Ощадбанку.

Схема з ультракороткими депозитами вигідна тим, хто має можливість вкласти велику суму.

До прикладу, Sense bank пропонує відкрити депозит на сім днів під 12% річних. Якщо покласти 300 тис грн, то за тиждень можна отримати 690 грн без урахування податків..

Такі депозити можна продовжувати. Скільки разів – залежить від умов конкретної установи. Наприклад, Укрексімбанк пропонує своїм клієнтам продовжувати тижневий депозит 29 разів, Sense bank – необмежену кількість разів.

Логіка максимально проста: гроші без діла не лежать, їх можна швидко забрати з банку і ще й трохи заробити. Банки ж мають право називати такі вкладення депозитами і нічого не резервувати.

Чому Нацбанк прикрив лазівку

У середині березня НБУ вирішив забрати в банків таку лазівку з 11 травня 2023 року. Регулятор постановив, що тримати резерв не треба, якщо строк депозиту не менше трьох місяців.

Вкладення на коротший термін, навіть якщо за ними нараховуються відсотки, прирівнюються до поточних рахунків і з них доведеться блокувати в НБУ згадані 20%.

Голова НБУ Андрій Пишний пояснив, що запроваджені заходи мають зв’язати великий масив гривні, яку надрукували у 2022 році – 400 млрд грн.

Таким чином Нацбанк хоче перестрахуватися, щоб люди масово не забирали свої кошти з рахунків у банках, наприклад, після закінчення війни. Саме депозити допоможуть стримати такий відплив коштів.

"Зараз для банків існує стимул підвищувати ставки і пов’язувати ці кошти на більш тривалих депозитах, щоб ці 400 мільярдів гривень одномоментно не сформували тиск на інфляцію та валютний курс", – пояснив фінансовий аналітик групи ICU Михайло Демків.

Пишний додав, що такі кроки стимулюватимуть банки залучати строкові депозити населення в гривні, що знизить ризики для валютного ринку та міжнародних резервів на етапі пом’якшення валютних обмежень (вільна купівля валюти чи переказ коштів за кордон).[BANNER2]

Що робитимуть банки

Деякі банки почали реагувати на рішення НБУ, але від ультракоротких депозитів відмовлятися не планують. До прикладу, Укрексімбанк збільшив ставки за депозитами і зменшив їх на накопичувальній частині карткових рахунків.

У банку повідомили ЕП, що майже 70% коштів фізичних осіб на рахунках становлять саме строкові депозити. Щодо ультракоротких депозитів банк вирішив поки нічого не змінювати.

"Враховуючи, що в депозитному портфелі банку ультракороткий депозит на сім днів займає лише близько 5%, наразі банк не ухвалював рішень щодо зміни умов (у тому числі зміни процентної ставки) з урахуванням нових норм резервування", – повідомили в банку.

Укргазбанк також поки що не планує відмовлятися від коротких депозитів. Однак щоб стимулювати клієнтів розміщувати вклади на довші строки, банк також переглянув розмір процентних ставок, встановивши більш вигідні умови для депозитів терміном понад шість місяців.