Споживай, поки можеш

Щодня стикаючись із закладами роздрібної торгівлі, навіть не замислюєшся про глибинні процеси, які там відбуваються. Разом з тим, аналіз цього сектора може відкрити певні приховані явища в економіці та нашому повсякденні.

Наприклад, про неефективність командно-адміністративної системи управління в СРСР красномовно свідчили не зовнішня політика і навіть не внутрішні партійні процеси, а відсутність товарів першої необхідності на прилавках магазинів.

У цій статті я спробую проаналізувати ринок роздрібної торгівлі в Україні та пов'язати отримані дані з актуальними процесами сьогодення.

Збільшення товарообігу — природний процес в умовах економічного зростання, стабільних прибутків та вільних коштів. Незважаючи на стабільно низьку купівельну спроможність українців порівняно з громадянами країн ЄС, динаміка товарообігу демонструє зростання протягом останніх 10-15 років.

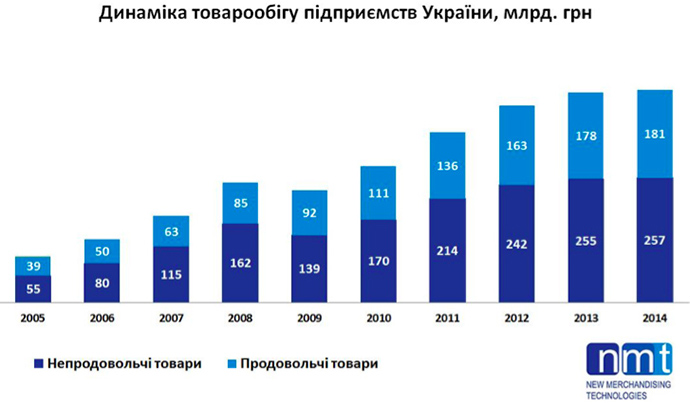

За даними Держстату, у 2014 році товарообіг продовольчих товарів виріс ледь не вдвічі до 181 млрд грн проти 92 млрд грн у 201З році, непродовольчих — до 257 млрд грн проти 139 млрд грн. Звичайно, тут слід враховувати знецінення гривні, але навіть при цьому загальний тренд — позитивний.

У кризовому 2009 році товарообіг непродовольчих товарів впав відносно 2008 року на 23 млрд грн, проте вже у 2010 році навіть перевищив докризовий показник. Тим не менш, кризові явища внесли помітні корективи в роботу роздрібних мереж.

У 2014 році статистика товарообігу все ще демонструвала зростання, але його структура значно змінилася. Експортні товари, що подорожчали на 50-100%, користувалися меншою популярністю серед населення. Покупці переорієнтувалися на соціальні групи товарів вітчизняного виробника.

Поточна політична ситуація впливає на купівельну спроможність. За даними Держстату, українці витрачають понад 50% доходів на їжу. За таких умов першочергове значення мають ціни, що змінює ситуацію на внутрішньому ринку.

Нові вимоги ринку

Такі зміни змусили багатьох операторів торгівлі переглянути корпоративну політику, причому для деяких з них це стало питанням "життя і смерті".

З середини 2013 року лідерство на ринку утримує мережа АТБ, яка зберегла клієнтів і навіть розширила мережу. Наступне місце в рейтингу посідають магазини мережі Fozzy Group, за ними йдуть мережі "Наш край", "Рукавичка" і "Лоток".

Досягти цього їм допомогла стратегія розширення мережі у форматі "мінімаркет біля дому", коли концентрація магазинів зростає, а їх розміри зменшуються.

Відмова у представленні повного асортименту у кожному мікрорайоні, логістична привабливість, програми лояльності, орієнтація на недорогу продукцію дозволили супермаркетам Fozzy Group розширити вплив на ринку навіть під час кризи.

Аналіз рейтингу найбільш динамічних мереж дозволяє зробити висновок, що така стратегія працює не лише в одиничному випадку. Якщо АТБ і Fozzy Group вже відомі на ринку, то третє-п'яте місця посідають нові мережі, які успішно конкурують з великими всеукраїнськими компаніями на місцевому рівні.

Іншою тенденцією стала орієнтація покупців на товари власного бренду супермаркетів. За статистикою порталу ua.retail, у 2014 році продажі такої продукції зросли на 40%, що є високим показником для цього ринку.

Зацікавленість власною торговельною маркою супермаркетів викликана, перш за все, низькими цінами. Продукція, що майже не відрізняється за якістю, продається у більш дешевій упаковці і значно виграє за ціною порівняно з конкурентами.

За даними Nielsen, частка власних торгових марок на ринку роздрібної торгівлі за 2016 рік виросла майже вдвічі і становить 7% проти 4% у 2015 році. Прогнози свідчать, що за підсумками 2017 року частка власних торгових марок становитиме 12%, що є надзвичайно швидким зростанням.

В таких умовах інші бренди поступатимуться частиною своєї аудиторії і терпітимуть збитки. Цей процес неминуче зачепить навіть ті бренди, що довго й непохитно утримують свої частки ринку. Якими б відомими та популярними вони не були, в умовах кризи ціна відіграє набагато більшу роль.

Аби втримати свої позиції, таким брендам варто задіяти всі засоби підвищення продажів. Не останню роль тут можуть зіграти якісні мерчендайзингові послуги. Планограми, виділення на полицях та категорійний менеджмент можуть допомогти таким компаніям втримати своїх клієнтів навіть у кризові часи.

Злети і падіння

Здавалося б, у поточній ситуації більшість покупців зацікавлені лише в найдешевшій продукції, а багато товарних груп, що традиційно потребують великої кількості вільних коштів, не користуватимуться популярністю.

Проте і тут все не так просто. Наприклад, навесні 2016 року продажі будівельних матеріалів і засобів для ремонту зросли настільки, що імпортери та оператори виявилися до цього не готовими. Деякий час газобетон та цегла були ледь не дефіцитними, а оператори втратили чимало потенційного прибутку.

Роздрібний ринок зростатиме і це відкриває нові можливості для малих мереж та відомих гравців, що відійшли на другий план. В умовах нестабільності стає важливою функція прогнозування, завдяки якій мережа може координувати роботу з постачальниками, формувати план розвитку і робити акцент на певних товарах.

Перевагу матимуть не великі компанії із складною організаційною структурою чи супермаркети з величезними площами, а малі локальні мінімаркети. Стратегія розбудови невеликих точок у невеликих містах і місцях, куди не заходили великі мережі, допомогла американській мережі Wallmart розвинутися і потіснити з ринку великих конкурентів, статки і можливості яких були значно більші.

Не варто забувати і про інші засоби, що можуть привернути клієнтів. У кризових умовах акції, програми лояльності, рекламні кампанії та мерчендайзингові технології можуть стати фундаментом, який утримає компанію від падіння.

Гнучкість та пристосування до потреб покупців стають запорукою успіху торговельних мереж. Їх розвиток залежатиме від того, наскільки мудро вони зможуть використати всі засоби для утримання та розвитку відносин з клієнтами.