Украина и МВФ: время покидать спасительные объятия?

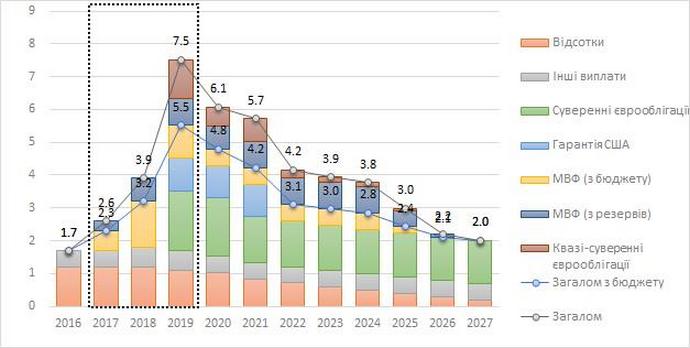

Протягом наступних трьох років Україна повинна сплатити $14 млрд за зовнішнім боргом, половина з яких припадає на 2019 рік — рік президентських та парламентських виборів.

Тому золотовалютні резерви, накопичені державою, необхідно нарощувати далі, а не витрачати.

Інакше українська економіка може опинитись під загрозою ще одної економічної кризи напередодні року виборів, що може мати драматичний вплив на траєкторію розвитку країни після 2019 року.

Починаючи з середини 2015 року, макроекономічна ситуація в Україні стабілізується. З'явились перші ознаки економічного відновлення. У другому кварталі 2016 року реальний ВВП зріс на 1,4% порівняно з аналогічним періодом попереднього року, тоді як у третьому - вже на 2,0%.

Сезонно скориговані дані вказують на поступове відновлення економічної активності.

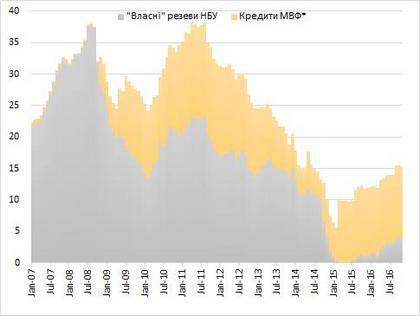

Завдяки стабілізації валютного курсу, річний показник інфляції знизився до 12% з максимального значення 61% у квітні 2015 року. Довіра до банківської системи почала відновлюватися, що відобразилось у зростанні гривневих депозитів на 14% від середини 2015 року. Різко скоротились дефіцити бюджету та поточного рахунку. Резерви центрального банку зросли майже втричі порівняно із найнижчим показником у лютому 2015 року. У листопаді вони складали $15,3 млрд, що відповідає 3,7 місяцям імпорту.

Макроекономічна стабілізація значною мірою завдячує суттєвим обсягам фінансової допомоги від офіційних кредиторів - МВФ, Світового банку, США, ЄС, тощо. Протягом 2014-2016 років Україна отримала $17 млрд фінансування від офіційних кредиторів — велика сума для економіки, що генерує близько $90 млрд ВВП за рік.

Ці кредити стали основною причиною трикратного зростання золотовалютних резервів центрального банку. Так звані "власні" резерви НБУ (загальні резерви за вирахуванням кредитів МВФ) на кінець листопада становили лише $3,6 млрд.

Дешеві позики від офіційних кредиторів допомогли відновити довіру та сприяли макроекономічній стабілізації не створюючи зайвого тягаря для державного бюджету. Важливо, що фінансування надавалось в обмін на непопулярні, але необхідні, структурні реформи.

Фінансування України офіційними кредиторами у 2014-2016 рр. ($ млрд)

|

2014 |

2015 |

2016 |

Всього |

|

|

Запозичення (чистий показник) |

5,4 |

8,8 |

2,7 |

17,0 |

|

в т. ч.: |

||||

|

МВФ (чистий показник) |

0,9 |

5,1 |

1,0 |

7,0 |

|

запозичення |

4,6 |

6,5 |

1,0 |

12,1 |

|

погашення боргу |

(3,7) |

(1,4) |

-- |

(5,1) |

|

Світовий банк |

1,3 |

1,0 |

-- |

2,3 |

|

США |

1,0 |

1,0 |

1,0 |

3,0 |

|

ЄС |

1,7 |

0,9 |

-- |

2,6 |

|

Інші* |

0,5 |

0,8 |

0,7 |

2,0 |

|

*Без врахування позик офіційних кредиторів приватному сектору. Джерела: МВФ, Світовий Банк, розрахунки автора |

||||

Складається враження, що разом з покращенням економічної ситуації, бажання української влади продовжувати співпрацю з МВФ згасає. Країна отримала лише один транш МВФ розміром $1 млрд у вересні 2016 року замість запланованих чотирьох загальною сумою $2,5 млрд.

Коментарі посадовців щодо співпраці з МВФ залишаються позитивними, але вимоги Фонду виконуються дуже повільно, в тому числі ті, які потребують тільки рішення уряду. 3 восьми структурних маяків програми МВФ, які мали бути виконані на кінець листопада, виконано лише один (подання електронних декларацій про активи та доходи українськими високопосадовцями, що також було однією із передумов запровадження безвізового режиму з ЄС).

З іншими вимогами ситуація сумна.

Структурні маяки на вересень-грудень 2016 року, зазначені у програмі МВФ після другого перегляду програми у вересні 2016 року

|

Структурні маяки* |

Термін виконання |

Стан на 15 грудня |

|

Прийняти законодавство для посилення режиму неплатоспроможності підприємств |

Кінець вересня |

|

|

Прийняти законодавство, що передбачає електронне подання вимог щодо виконання судового наказу |

Кінець вересня |

|

|

Впорядкувати порядок призначення житлово-комунальних субсидій |

Кінець вересня |

|

|

Подати до парламенту законопроект про обіг земель сільськогосподарського призначення |

Кінець вересня |

|

|

Запровадити механізм коригування цін на газ та опалення |

Кінець жовтня |

|

|

Забезпечити подання високопосадовцями декларацій про активи та доходи |

Кінець жовтня |

|

|

Класифікувати всі підприємства у державній власності залежно від потенціалу приватизації |

Кінець жовтня |

|

|

Посилити повноваження з розслідувань Національного антикорупційного бюро |

Кінець листопада |

|

|

Прийняти параметричну пенсійну реформу |

Кінець грудня |

|

|

Поправити закон про приватизація з метою підвищення прозорості та покращення процедур |

Кінець грудня |

|

|

Об’єднати податкові та митні відомства |

Кінець грудня |

|

|

*Структурні маяки - це орієнтири, що допомагають зрозуміти поступ у сферах реформ, передбачених у програмі МВФ; виділені структурні маяки вимагають лише рішення уряду. Джерела: МВФ, оцінка виконання автором |

||

Створюється відчуття, що з отриманням кредиту МВФ можна не поспішати. 21 листопада Міністр фінансів Олександр Данилюк заявив, що країна протримається, навіть якщо наступний транш МВФ розміром $1,3 млрд не буде надано вчасно.

Така точка зору дійсно виправдана з огляду на короткострокову перспективу декількох місяців. Справді, уряд та НБУ накопичили певний запас іноземної валюти, а виплати за зовнішніми боргами в наступні шість місяців будуть невеликими. Але ситуація виглядає не такою сприятливою, якщо дивитись на декілька років вперед.

Витрати на обслуговування зовнішнього боргу України почнуть зростати з середини 2017 року. Виплати основної суми та процентів за суверенним та квазі-суверенним боргом в наступні три роки становлять $14 млрд, що майже дорівнює нинішнім валютним резервам НБУ.

Більшість цієї суми, а саме $11 млрд, має буди сплачено з державного бюджету, тоді як уряд має набагато менші запаси іноземної валюти, ніж центральний банк - приблизно $1,5 млрд станом на кінець жовтня.

Важливо, що платежі за зовнішнім боргом сягнуть максимуму у $7,5 млрд у 2019 році — рік президентських та парламентських виборів (у березні та жовтні). У розпалі електорального циклу залучати зовнішнє фінансування буде складніше, ніж у міжвиборчий період.

Тому золотовалютні резерви, накопичені в минулі роки, слід нарощувати далі, а не витрачати. Внутрішніх джерел залучення іноземної валюти навряд чи буде достатньо.

Основним джерелом, яким може скористатись уряд для залучення іноземної валюти, є банківська система. Банки мають запас іноземної валюти обсягомблизько $5,5 млрд — набагато менше, ніж $11 млрд, які уряд потребуватиме в наступні три роки для виплат за зовнішніми боргами.

Україні необхідно залучати кошти ззовні і зосередитись на недорогому фінансуванні, оскільки боргові показники вже досягли загрозливих розмірів - державний борг ствновить 80% ВВП, а виплата процентів за ним - близько 4,5% ВВП.

Доступ до зовнішнього фінансування залежить від співпраці України з МВФ, не кажучи вже про те, що така співпраця означає продовження необхідних країні реформ. Саме Україні необхідні сильні антикорупційні інститути, здорова пенсійна система, ефективний ринок землі та якісна банківська система.

Реформи, проведені в рамках програми МВФ, дають сигнал іноземним інвесторам, що країна рухається у правильному напрямі, її економічна політика є розважливою, а значить, в цю країну варто інвестувати.

Таким чином, успішне виконання програми МВФ є ключовою передумовою отримання фінансування від інших офіційних кредиторів, а також зниження вартості запозичень на ринках приватного капіталу.

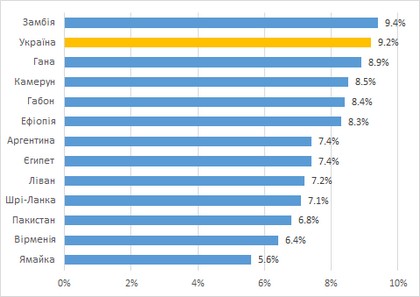

Дохідність українських єврооблігацій наразі коливається близько 9,0% річних, що є одним із найбільших показників серед ринків, що розвиваються. Єдиним способом знизити вартість запозичень на приватному ринку, особливо в умовах потенційного зростання світових процентних ставок — це зменшити премію за ризик, пов'язаний з інвестуванням в Україну.

Найкращий спосіб зробити це - прискорити реформи.

Альтернативний шлях, що передбачає заморозку або розрив співпраці з МВФ, може стати катастрофічним для економіки та навіть для майбутнього розвитку країни.

З наближенням виборів проводити реформи та залучати зовнішнє фінансування ставатиме все складніше. В результаті, резерви НБУ знижуватимуться, що знизить впевненість економічних агентів, створюватиме тиск на грошову одиницю та заважатиме економічному відновленню.

Напередодні виборів країна може опинитись на порозі ще однієї економічної кризи.

Це створить чудові можливості для внутрішніх реакційних сил та зовнішніх ворогів України взяти реванш, що може драматично вплинути на траєкторію розвитку України після 2019 року.

Олена Білан, VoxUkraine, спеціально для ЕП