Глава MasterCard Europe в Украине: Только 15% денежного трафика протекает в безналичной форме

MasterCard является доминирующей в Украине международной платежной системой с долей рынка более 60%.

Ежегодно ее процессинговые центры в США обрабатывают операции по картам украинских банков на сотни миллиардов гривен.

Однако еще пять лет назад MasterCard была вторым номером в стране с долей не более 30%. Чтобы занять первое место, компания в 2010 году создала агрессивную стратегию развития, а для ее реализации наняла сотрудника у своего главного конкурента.

Таким сотрудником стала Вера Платонова, выпускница института Международных отношений КНУ имени Тараса Шевченко.

До прихода в MasterCard она работала менеджером по развитию бизнеса и работе с ключевыми клиентами в украинском представительстве компании Visa Inc.

Платонова перешла в MasterCard Europe в 2010 году на позицию директора по развитию бизнеса, а в феврале 2012 года стала гендиректором представительства MasterCard Europe в Украине.

В интервью "Экономической правде" Платонова рассказала, как MasterCard заняла в Украине доминирующее положение, зачем MasterCard возвращает клиенту часть потраченных средств, когда в Украине запустят конкурента PayPal и скоро ли в кассе супермаркета можно будет снимать деньги с карты.

- На чем зарабатывает MasterCard в Украине?

- Обработка транзакций по платежным картам MasterCard между банками - процессинг - наш основной бизнес в Украине. Кроме того, мы обеспечиваем держателей карт MasterCard многими дополнительными преимуществами: сервисами, бонусами, скидками.

- Чем занимается украинский офис компании?

- Начиная от контроля за обработкой транзакционного потока и заканчивая маркетингом. В частности, мы разрабатываем кампании и предложения для держателей карт.

MasterCard - это "В2В to B2C"-компания, и наши основные клиенты и партнеры - это банки. Также мы активно работаем с розничными сетями, транспортными компаниями, сервисными предприятиями. Кроме того, мы активно сотрудничаем с органами местной власти, внедряя платежные инновации в инфраструктурных объектах.

В 2015 году знаковым для нас и для всего рынка стало внедрение бесконтактных платежей в метрополитене, на фуникулере и в скоростном трамвае в Киеве, а также подписание меморандума о сотрудничестве с Львовским городским советом.

Помимо Украины, наш украинский офис управляет деятельностью компании в Молдове, а с 2015 года - в Грузии, Туркменистане, Таджикистане, Киргизстане и Узбекистане.

- Где территориально обрабатываются транзакции по украинским картам?

- Процессинг происходит в США. Есть поддерживающие хабы в ряде стран Европы. Украинский офис занимается только мониторингом этой деятельности.

- Какую долю рынка безналичных платежей вы контролируете в Украине?

- Более 60%. Когда я пришла в компанию в 2010 году, наша доля рынка была вдвое меньше. Мы создали агрессивную стратегию, которая состояла из нескольких задач.

Первая - укрепить контакты с банками. Тогда далеко не все банки были участниками системы MasterCard. Вторая - создать конкурентные преимущества, которые невозможно или сложно повторить. Для нас это инновационные продукты и уникальные сервисы.

О примере инновационного решения, бесконтактной технологии оплаты MasterCard, я уже говорила, а в качестве примера сервиса могу привести два бизнес-зала в аэропорту "Борисполь", которые открыты для держателей премиум-карт MasterCard.

- Как вы завоевывали держателей обычных карт?

- Вместе с банками мы вывели на рынок зарплатные карты Debit MasterCard, которые позволяют без комиссии снимать деньги в любом банкомате Украины. Этот продукт стал революционным. Он изменил доли платежных систем в стране и в какой-то мере доли рынка украинских банков.

|

- Что вам пришлось предложить банкирам, чтобы они захотели открыть свои сети банкоматов для карт конкурентов?

- Каждый банк зарабатывает на комиссии, когда в его банкомат приходит чужая карта. В Украине так сложилось, что у всех банков - свои карты и банкоматы. Поэтому решение об открытии сетей было непростым.

Ключевым в этом процессе стал Приватбанк, первым открывший свою сеть. В банке понимали, что, возможно, пойдут на определенный риск, но в то же время видели, что дополнительная услуга для клиентов может дать им конкурентное преимущество.

Сегодня все банки, выпускающие Debit MasterCard, предлагают услугу снятия денег без комиссии в банкомате другого банка. Такая услуга стала рыночным стандартом. Это позитивно влияет на рынок безналичной оплаты. Зная, что наличные можно получить в любой момент без комиссии, люди стали снимать меньше денег в банкоматах.

КТО ВЫИГРАЕТ ОТ ПЕРЕХОДА НА "БЕЗНАЛ"

- Как вы оцениваете потенциал украинского рынка безналичных платежей?

- Если количество карт сокращается, что связано с объективными факторами, то обороты по картам остаются стабильными и даже растут. За последние два года количество карт сократилось примерно на 6 млн, что связано с выводом ряда банков с рынка.

Например, у "Дельта банка", по данным НБУ, была большая эмиссия, около 2,7 млн карт. Сейчас происходит перераспределение держателей карт банка между другими банками.

Вместе с тем, обороты по всем картам в Украине в евро остаются примерно на том же уровне, что и два года назад, а количество транзакций даже растет.

- Выходит, в гривне обороты безналичных транзакций существенно растут?

- Да, потому что наличный оборот переходит в безналичный. По моим оценкам, сегодня только 15% всего денежного трафика в Украине протекает в безналичной форме. Очень хорошо, что, несмотря на кризис и все события, эта цифра продолжает увеличиваться.

Считаю, что рынок безналичных платежей не насыщен. Он будет расти, особенно после окончания кризиса и внедрения реформ в Украине. Мы все ждем реформ.

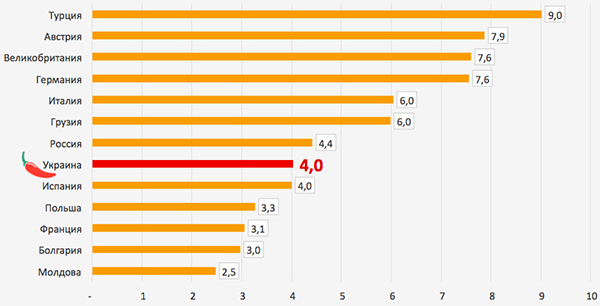

- Насколько рынок наполнен банковскими картами?

- Банковскими картами рынок Украины однозначно наполнен. У нас один из самых высоких показателей количества карт на работающего человека по сравнению с развитыми странами Европы.

Количество карт на одного работоспособного человека в городах

|

- Это нормально?

- Это показатель растущего рынка. В странах, которые быстро развивались, где был успешный кредитный бизнес, где состоялся дебитный бизнес, который продолжает расти, количество карт большое: люди открывают по несколько карт в разных банках.

Потом происходит насыщение, люди спокойнее выбирают банки и менее активно переключаются с одного на другой.

- За выпуск каждой карты MasterCard банки получают от вас вознаграждение?

- У нас есть маркетинговые активности, которые мы проводим совместно с банками. Иногда они направлены на привлечение клиентов, иногда направлены на активацию, то есть на количество транзакций. В такие активности инвестируют и MasterCard, и банк.

- В чем заключается выгода перехода от наличных платежей к безналичным?

- В отличие от наличных платежей, безналичные можно контролировать. Если раньше государство не уделяло большого внимания этому вопросу, то сейчас он стал ключевым.

Использование безналичной оплаты дает ряд преимуществ. Например, с помощью карт люди учатся более разумно тратить свои деньги и формировать свой бюджет. То есть повышается финансовая грамотность, а это очень важно для благополучия граждан.

Развивается и карточный бизнес: внедряются инновационные технологии, растет качество услуг, они становятся более доступными для разных слоев населения. Не забывайте также про стоимость производства и обслуживания наличных денег.

- Как на вашем бизнесе отразился процесс массового вывода с рынка неплатежеспособных и проблемных банков?

- Я не только сотрудник MasterCard, но и гражданин Украины. Как гражданин я считаю, что для экономики такая чистка была необходима.

В 2013 году у нас было примерно 180 банков. Для страны с населением свыше 40 млн такое количество банков слишком большое. Например, в Индии работает всего около десяти банков. Чистка банковской системы рано или поздно должна была состояться.

Сегодня топ-10 банков держат у себя примерно 80% активов, поэтому типы бизнесов других банков вызывали вопросы. Как я уже говорила, сейчас идет перераспределение карт выведенных с рынка банков между другими игроками платежного рынка, но при этом обороты по картам остаются стабильными.

ЗАПУСК MASTERPASS И УСЛУГИ СНЯТИЯ НАЛИЧНЫХ В КАССЕ СУПЕРМАРКЕТА

- Зачем MasterCard тратит деньги на акции для владельцев карт, в рамках которых часть потраченных с карты средств возвращается клиенту?

- Маркетинг - одно из ключевых направлений. У нас он преследует три цели: привлечь новых клиентов, увеличить количество и объем транзакций, внедрить инновации и превратить их в услугу по умолчанию.

- Какова бизнес-модель вашей программы MasterCard Rewards?

- Банк и платежная система зарабатывают на каждой транзакции, которая осуществляется в торговой сети. В рамках программы MasterCard Rewards банк и MasterCard делятся с клиентом частью этого дохода. Часть средств возвращается клиенту в виде баллов на специальный счет. Эти баллы клиент может потратить на подарки. Такая бизнес-модель называется реинвестированием.

Мы понимаем, что, подарив часть нашего дохода держателю, мы его простимулируем проводить еще больше таких транзакций. Это выгодно для банков и платежной системы, они будут больше зарабатывать. Выгодно и для самого держателя карты.

Мы всегда создаем продукты, которые впоследствии приносят прибыль и сами себя окупают. Старт таким продуктам мы даем собственными финансовыми и маркетинговыми ресурсами. Впрочем, окупаемость не происходит быстро.

После старта кампании мы в среднем видим увеличение трафика на 15%. Цифра может незначительно меняться в зависимости от качества проведенной акции и сегмента, который мы охватили. Однако мы понимаем, что в дальнейшем у держателей карт выработается привычка и она даст долгосрочный эффект.

По моим подсчетам, за последние десять лет банковская система Украины вместе с платежными системами потратила на маркетинговые активности примерно 100 млн евро.

- Сколько из них потратила MasterCard?

- Достаточную долю в этой сумме.

- Поддерживаете ли вы выход на рынок Украины международных систем электронных денег, в частности, PayPal?

- Мы поддерживаем любую конкуренцию. Рынок Украины, по моим оценкам, только на шестую часть безналичный, так что на данном этапе места хватит всем. В некоторых странах Европы, например, в Турции, PayPal наш партнер.

- Почему PayPal конкурент MasterCard? Разве MasterCard работает в сфере электронных денег?

- MasterCard тоже находится в сегменте электронных денег. В 2016 году мы планируем выйти в Украине с платформой MasterPass, предназначенной для проведения расчетов в интернете. Этот сервис уже работает в 24 странах, среди которых Великобритания, Австралия, Италия, Канада, Китай, Новая Зеландия, Польша, Сингапур, США, ЮАР, РФ.

Сейчас мы совместно с банками работаем над его запуском в Украине. Пользователи MasterPass смогут оплачивать в интернете покупки с помощью банковских карт и электронных денег без необходимости повторно вводить свои персональные данные, адрес доставки, реквизиты банковской карты.

С помощью MasterPass украинцы смогут быстро и безопасно покупать товары в интернете по всему миру. Можно сказать, что этот сервис будет аналогом технологии NFC в мире интернета.

- Но он не решит проблему трансграничных переводов, как PayPal.

- MasterPass - это способ расчета с торговцами. Проблема трансграничных переводов связана с определенными законодательными ограничениями в Украине. Они у нас достаточно жесткие, потому что у НБУ сильная позиция по борьбе с "отмыванием денег". В принципе, такая позиция правильная.

При этом необходимо создавать инструменты, которые дадут возможность проверять и контролировать денежные потоки, выявлять в них подозрительные схемы, одновременно позволяя совершать законные операции.

- Опасаетесь ли вы конкуренции со стороны Bitcoin и технологии, на основе которой он создан?

- Мы наблюдаем за тем, как развивается эта платежная система. Много вопросов с точки зрения инструментария и правил ее работы. Я пока не могу четко ответить, насколько успешными в дальнейшем будут такие платежные системы.

На глобальном уровне мы тоже интересуемся такими технологиями и даже инвестируем в совместные проекты. В октябре 2015 года канадский банк CIBC совместно со страховой компанией New York Life и венчурными фирмами Transamerica Ventures и Bain Capital Ventures MasterCard инвестировал в Bitcoin-инкубатор Digital Currency Group.

- Как у вас складываются отношения с Национальным банком?

- С НБУ у нас очень сильные партнерские отношения. Мы часто общаемся, предоставляя свою экспертизу по законодательству стран Европы. Нередко встречаемся и обсуждаем, какие проекты можно запустить в Украине.

Один из последних проектов, который мы обсуждали, - это Pay With Cashback, когда держатель карты может на кассе в магазине при покупке любого товара попросить выдать ему наличные деньги в сумме до 500 грн.

До недавнего времени существовал ряд законодательных ограничений, препятствующих реализации такого проекта. Сам проект очень нужен с точки зрения уменьшения оборота денежной массы. После его запуска люди реже будут идти к банкоматам для снятия наличных денег, а в кассах торговцев уменьшится объем наличности.

Национальный банк пошел нам навстречу. Думаю, мы скоро запустим этот проект.

- Почему MasterCard тратит деньги на продвижение в Украине бесконтактной технологии?

- Развитие бесконтактных технологий - одно из ключевых направлений работы нашей компании в мире. Сегодня уже более 3 млн торговцев в 70 странах принимают платежи с технологией бесконтактной оплаты MasterCard.

Бесконтактная технология увеличивает количество торговых транзакций. Сейчас на бесконтактной карте есть магнитная полоса, чип и бесконтактная технология. Мы надеемся в будущем прийти к тому, что на карте будет только бесконтактная технология.

В течение последних пяти лет MasterCard в Украине также делает упор на внедрение инноваций. "Бесконтакт" - это окно в такие социально важные сегменты как транспорт, обслуживание больших мероприятий, социальные проекты.

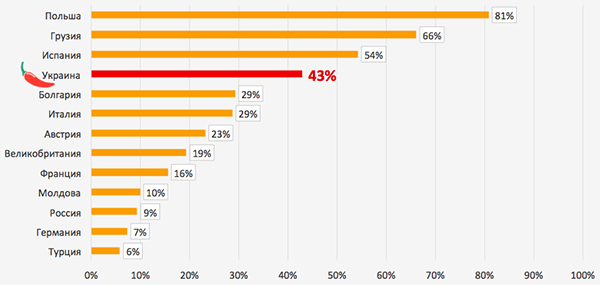

Процент бесконтактных терминалов

|

ПЛАНЫ И ПРОГНОЗЫ

- Какие планы у MasterCard в Украине на 2016 год?

- Мы хотим продолжать расти вместе с украинскими банками, поэтому ждем, когда банковская система снова перейдет к этапу роста.

В 2016 году, согласно нашей стратегии, мы будем развивать транспортные проекты и перейдем к широкой социальной сфере. Есть огромное количество социальных льгот, которые с точки зрения повышения контроля и прозрачности начисления стоит перевести на платежные технологии. Сейчас мы общаемся с государством на эту тему.

Много внимания продолжим уделять лояльности. В 2016 году перейдем от продвижения программ лояльности для премиальных карт к продвижению среди массового портфеля. Планируем вывести продукт, который позволит держателю любой карточки получать преимущества и баллы напрямую от MasterCard, а не только от банков.

Наконец, это вывод MasterPass. Мы сфокусируемся на электронной коммерции. В Украине количество транзакций в e-commerce ежегодно стремительно растет. Это происходит без особых усилий со стороны банков и платежных систем. Наша задача на 2016 год - привлечь как можно больше электронных торговцев к расчетам картой.

- Какие тенденции вы ожидаете увидеть в 2016 году на финансовом рынке?

- Еще какое-то время будет продолжаться чистка банковской системы. Портфель клиентов банков перераспределится между основными игроками, усилится роль госбанков. В целом стабильность и надежность финансового рынка должна повыситься.

Ожидаем определенного успокоения общества по поводу стабильности банковской системы. Возможно, в 2017 году мы придем к какому-то оживлению кредитования.