Кто заплатит справедливую ренту за нефть

Протягом 2006-2011 років в Україні була досить складна система справляння рентних платежів за видобуток вуглеводнів.

Зокрема, донедавна в Україні сплачувались такі види платежів, спрямованих на вилучення у видобувних підприємств суми природної ренти.

1. Рентна плата.

Ставки плати та процедура справляння цього виду платежу до 2011 року визначалися постановою уряду від 22 березня 2001 року № 256 "Про затвердження порядку обчислення та внесення до державного бюджету рентної плати за нафту, природний газ і газовий конденсат".

У 2006 році ставки рентної плати були визначені у законі про держбюджет на відповідний рік. Революційним на той час рішенням було встановлення коригуючого коефіцієнта до ставок рентної плати за видобуток нафти та конденсату, який врахував рівень цін на зазначені товари.

Зокрема, після проведення кожного аукціону з продажу нафти, газового конденсату, до затверджених базових ставок рентної плати за нафту і газовий конденсат застосовувався коригуючий коефіцієнт.

Він щомісячно визначався шляхом ділення середньозваженої ціни тонни нафти, що склалася на останньому аукціоні, на середньозважену ціну тонни нафти, що склалася на аукціоні, який проводився у жовтні 2005 року, - 1 940,3 грн.

Проте, збільшення рентної плати за видобуток нафти внаслідок застосування коригуючого коефіцієнта та зростання цін на нафту не входило в плани видобувних підприємств, які контролювалися приватними структурами.

Видобувні підприємства почали занижувати вартість нафти на внутрішньому ринку, реалізуючи її підставним особам.

|

| Фото ukrnafta.com |

У відповідь 5 червня 2006 року уряд прийняв постанову №785 "Про внесення змін до порядку обчислення та внесення до державного бюджет рентної плати за нафту, природний газ і газовий конденсат".

У ній визначалося: якщо величина коригуючого коефіцієнта, обчисленого Мінекономіки, була нижчою за величину, обчислену за митною вартістю нафти, або у разі відсутності аукціонів застосовувався коефіцієнт, обчислений за динамікою митної вартості нафти.

Наступна зміна процедури та ставок рентних платежів за видобуток вуглеводнів відбулася з прийняттям закону "Про внесення змін до деяких законодавчих актів України" №309-VI від 3 червня 2008 року.

Зокрема, було суттєво збільшено плату за видобуток нафти та конденсату. Також було змінено формулу розрахунку коригуючого коефіцієнта до рентної плати за видобуток нафти.

Він став визначатися шляхом ділення середньої ціни одного бареля нафти Urals, що складалася на Лондонській біржі, на базову ціну нафти - 100 дол за бар. У 2009 році базові ставки рентної плати залишалися на рівні, визначеному у законі № 309-VI.

У законі про держбюджет на 2010 рік базові ставки рентної плати також залишилися незмінними. Водночас змінено формулу розрахунку коригуючого коефіцієнта до ставок рентної плати за нафту та газовий конденсат, за рахунок зменшення базової ціни нафти до 560 грн за бар.

Тобто ціна бареля нафти Urals, що склалася на Лондонській біржі, ділилася не на 100 дол, як раніше, а на 560 грн.

|

| Фото wikipedia.org |

Якщо величина коригуючого коефіцієнта, яка застосовується до ставок рентної плати за нафту та газовий конденсат, є меншою на одиницю, такий коригуючий коефіцієнт застосовується із значенням 1 (одиниця).

З прийняттям Податкового кодексу у 2011 році ставки рентної плати за видобуток нафти та конденсату з глибини до 5 тис м зросли з 1 529,9 грн за тонну до 2 141,86 грн за тонну, а з глибин понад 5 тис м - з 566,1 грн за тонну до 792,35 грн за тонну.

У 2012 році базові ставки рентної плати залишилися незмінними. Однак формула розрахунку коригуючого коефіцієнта, який застосовується до ставок рентної плати за нафту та газовий конденсат змінилася.

Зокрема, за законом "Про внесення змін до Податкового кодексу щодо перегляду ставок деяких податків і зборів" від 22 грудня 2011 року №4235-VI до перехідних положень Податкового кодексу було внесене доповнення.

Воно передбачає, що у 2012 році базовою ціною нафти для розрахунку коригуючого коефіцієнта є ціна на нафту Urals, що дорівнює 100 дол за бар.

Внаслідок цього середнє значення коригуючого коефіцієнта зменшилося з 1,55 у 2011 році до 1,13 у січні-липні 2012 року. Відповідно, ставка рентної плати з урахуванням коригуючого коефіцієнта зменшилася на 42%.

У травні 2012 року було прийнято закон №4834-VI "Про внесення змін до Податкового кодексу щодо удосконалення деяких податкових норм", який суттєво спрощував систему рентних платежів в Україні за видобуток вуглеводнів.

|

За документом з 1 січня 2013 року скасовано рентну плату та збільшено плату за користування надрами, яка встановлюватиметься у відсотках від вартості видобутих вуглеводнів.

Плата за користування надрами за вуглеводні в Україні була суттєво нижчою за рентну плату. Як показано у таблиці, розміри специфічної ставки не залежать від умов видобутку сировини та її призначення.

Зокрема ставки плати за користування надрами для видобування нафти і конденсату становили від 10 грн за тонну у 2006 році до 147,63 грн за тонну у 2007 році.

Суттєво зміниться ситуація у 2013 році у зв'язку із скасуванням рентної плати за видобуток вуглеводнів. Зокрема, за користування надрами для видобування нафти та конденсату встановлена плата у розмірі 39% та 17% від їх вартості у випадку їх видобутку на глибині до 5 тис м та більше 5 тис м відповідно.

В умовах дії угоди про розподіл продукції для нафти та конденсату, видобутих в межах території України та континентального шельфу, плата за користування надрами для видобування корисних копалин справляється із застосуванням ставки в розмірі 2% від вартості видобутих корисних копалин.

Ставки рентних платежів за видобуток вуглеводнів в Україні, 2006-2012 роки

|

|

2006 |

2007 |

2009 |

2010 |

2011 |

2012 |

|

|

Ставка за надра, грн за тонну |

10,00 |

13,00 |

71,95 |

147,63 |

147,63 |

||

|

Збір за розвідку, грн за тонну |

39,77 |

43,26 |

65,40 |

65,40 |

- |

- |

|

|

ставка збору за г/р роботи |

20,50 |

20,50 |

20,50 |

20,50 |

- |

- |

|

|

індексація |

3,19 |

- |

- |

||||

|

Рентна плата, грн за тонну |

|||||||

|

нафта: |

|||||||

|

до 4 тис м |

2141,86 |

2141,86 |

|||||

|

від 4 тис до 5 тис м |

2141,86 |

2141,86 |

|||||

|

понад 5 тис м |

792,35 |

792,35 |

|||||

|

газовий конденсат: |

|||||||

|

до 5 тис м |

2141,86 |

2141,86 |

|||||

|

понад 5 тис м |

792,35 |

792,35 |

|||||

|

базова ціна нафти |

100 дол за бар |

560 грн за бар |

100 дол за бар |

||||

|

коригуючий коефіцієнт (середнє) |

1,08 |

1,21 |

1,06 |

0,61 |

1,00 |

1,55 |

1,13 |

2. Збір за геологорозвідувальні роботи виконані за рахунок державного бюджету.

З огляду на низькі ставки цей збір суттєво не впливав на перерозподіл ренти. Його справляння регулювалося постановою Кабміну від 29 січня 1999 року №115 "Про затвердження порядку встановлення нормативів збору за геологорозвідувальні роботи, виконані за рахунок держбюджету, та його справляння".

У документі було визначено базові ставки за видобуток нафти та конденсату - 20,5 грн за тонну. Зазначена постанова передбачала щорічну індексацію базової ставки збору на індекс споживчих цін. Після прийняття Податкового кодексу з 2011 року цей збір був скасований, а натомість було збільшено ставки за користування надрами.

3. Збори за видачу спеціальних дозволів на користування надрами для видобутку нафти та конденсату.

Як можна оцінити рівень природної ренти та розмір плати за надра з видобутку нафти та природного конденсату?

|

Україна належить до країн з невеликими запасами нафти, що обумовлює незначні обсяги її видобутку. У 2004-2011 роках видобуток нафти та газового конденсату в країні зменшився на 30% - з 4,3 млн тонн до 3,3 млн тонн, склавши у 2011 році 0,08% від загального видобутку нафти та газового конденсату у світі.

Потенційні запаси нафти та газового конденсату оцінюються 850 та 400 млн тонн.

Основним підприємством з видобутку нафти та конденсату в Україні (68-71%) є ПАТ "Укрнафта". Власниками підприємства є група "Приват" Ігоря Коломойського - 50% акцій та НАК "Нафтогаз України" - 50% акцій плюс один голос. (Контролює підприємство менеджмент, наближений до "Привату". - ЕП)

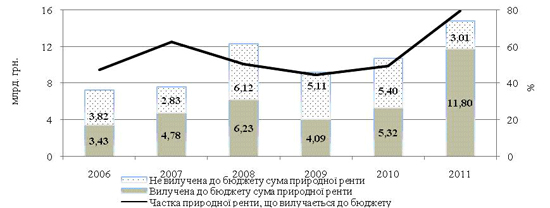

Обсяг надходжень від усіх видів рентних платежів за видобуток нафти становив від 3,4 млрд грн у 2006 році до 11,8 млрд грн у 2011 році. Протягом 2006-2011 років частка рентних платежів з видобутку цих корисних копалин у зведеному бюджеті становила від 2% 2009 році до 3% у 2011 році.

Проте рентні платежі з видобутку нафти можуть суттєвіше впливати на доходи бюджету за рахунок подальшого зростання цін на нафту та газовий конденсат, можливостей збільшення видобутку за рахунок приросту запасів, головним чином, у Чорноморському регіоні та вилучення всієї суми природної ренти.

Рентні платежі за видобуток нафти та конденсату в Україні

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

Плата за користування надрами, млн грн |

59 |

57 |

135 |

288 |

126 |

487 |

|

Рентна плата за нафту та конденсат, млн грн |

3 174 |

4 489 |

5 876 |

3 488 |

4 888 |

11 205 |

|

Збір за геологорозвідувальні роботи, млн грн |

161 |

171 |

180 |

235 |

212 |

0 |

|

Збори за видачу спеціальних дозволів, млн грн |

35 |

63 |

37 |

79 |

96 |

105 |

|

Всього рентних платежів, млн грн |

3 429 |

4 780 |

6 228 |

4 091 |

5 322 |

11 797 |

|

за тонну, грн за тонну |

762 |

1 086 |

1 448 |

1 023 |

1 478 |

3 575 |

|

у відсотках від вартості, % |

36 |

46 |

40 |

32 |

35 |

61 |

|

у відсотках до доходів зведеного бюджету, % |

2,0 |

2,2 |

2,1 |

1,4 |

1,7 |

3,0 |

Джерела: Держказначейство, Держстат

З метою оцінки ефективності справляння рентних платежів за видобування нафти та конденсату в Україні було проаналізовано фінансові показники діяльності "Укрнафти" та усіх компаній, основним видом діяльності яких є видобуток цього виду сировини.

У першому випадку визначено рентабельність реалізації продукції шляхом ділення прибутку від звичайної діяльності до оподаткування на дохід за вирахуванням ПДВ згідно з даними звіту про фінансові результати.

У другому випадку - шляхом ділення об'єкта оподаткування та від'ємного значення об'єкта оподаткування попереднього періоду на обсяг доходів, що враховуються при обчисленні об'єкта оподаткування згідно з декларацією про податок на прибуток.

Високий рівень рентабельності встановлений лише у 2006 році. Натомість у 2007- 2011 роках, незважаючи на різке зростання цін на нафту, спостерігається досить помірний рівень рентабельності.

Показники діяльності нафтовидобувних підприємств, 2006-2011 роки

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

"Укрнафта" (звіт про фінансові результати) |

||||||

|

Прибуток від звичайної діяльності |

3 182 |

1 598 |

1 854 |

555 |

3 710 |

2 703 |

|

Дохід від реалізації продукції |

10 883 |

11 341 |

14 795 |

12 739 |

24 315 |

32 681 |

|

Рентабельність реалізації продукції, % |

29,2 |

14,1 |

12,5 |

4,4 |

15,3 |

8,3 |

|

Усі підприємства-видобувники нафти (декларація з податку на прибуток) |

||||||

|

Об'єкт оподаткування, млн грн |

3 869 |

2 006 |

1 435 |

999 |

5 566 |

2 061 |

|

Доходи, що враховуються при |

14 702 |

11 287 |

17 486 |

18 360 |

38 945 |

25 729 |

|

Від'ємне значення об'єкта оподаткування |

1 |

10 |

19 |

357 |

148 |

302 |

|

Рентабельність реалізації продукції, % |

26,3 |

17,9 |

8,3 |

7,4 |

14,7 |

9,2 |

Джерело: "Укрнафта", власні розрахунки

Причини цього явища криються у заниженні цін реалізації нафти. Зокрема, у законі про держбюджет-2006 було запроваджено коригування ставок рентної плати відповідно до середньозважених цін на нафту в Україні.

Це та намагання зменшити об'єкт оподаткування податком на прибуток підштовхнуло нафтовидобувні компанії, зокрема "Укрнафту", до реалізації сировини фіктивним покупцям для зменшення її вартості, а отже, рентної плати і податку на прибуток.

Заниження вартості реалізації нафти на внутрішньому ринку відбувалося аж до 2011 року. За підсумками 2011 року ціни були лише на 4,6% нижчими від митної вартості нафти сорту , що може пояснюватися лише неформальним впливом нового уряду на власників нафтовидобувних підприємств.

|

У 2012 році маніпуляції з аукціонами хоча й відбувалися, однак їх розміри були меншими порівняно з попередніми роками. Зокрема, у першому півріччі 2012 року ціна тонни сировини від "Укрнафти" без ПДВ була нижчою уже на 0,5% від митної вартості нафти сорту Urals.

Визначивши підходи до оцінки справедливої ціни на нафту в Україні, можна перейти до оцінки природної ренти, пов'язаної з її видобутком, на прикладі "Укрнафти".

Оскільки існують певні затрати на доставку нафти Urals до кордону з Україною, а також надбавка за якість вітчизняної нафти, можна вважати, що митна вартість нафти Urals була справедливою ціною на вітчизняну нафту у 2006-2011 роках.

Справедливу ціну на газовий конденсат можна визначити, виходячи з оцінки уряду рівня надбавки за цей товар до ціни нафти Urals, що становить 47 дол за тонну або 6,4%. Середньозважена ринкова ціна на нафту та конденсат становила від 2,2 тис грн за тонну у 2006 році до 6 тис грн за тонну у 2011 році.

Ціни на нафту, 2006-2012 роки

|

Обсяг прибутку за одиницю видобутої нафти та конденсату визначено виходячи з нормального рівня рентабельності активів та обсягу балансових активів на основі даних "Укрнафти".

До основних видів діяльності зазначеного підприємства, крім видобутку нафти та конденсату, належать видобуток газу та роздрібна торгівля нафтопродуктами. Водночас на "Укрнафту" припадає близько 70% видобутку нафти.

Зроблено припущення, що обсяг активів "Укрнафти" не пов'язаних з видобутком нафти та конденсату, дорівнює обсягу активів, пов'язаних з видобутком нафти та конденсату у решти нафтовидобувних підприємств.

Активи "Укрнафти" зростали нерівномірно протягом 2006-2011 років, оскільки це залежить від прийняття відповідних рішень правлінням.

Тому, виходячи з розміру активів "Укрнафти" на кінець 2005-2011 років, було визначено середньорічний, рівномірно зростаючий обсяг активів, що використовуються для видобутку нафти в цілому в Україні.

Враховуючи значення нормативної рентабельності, встановлено "нормальний" прибуток при видобутку нафти та конденсату.

Рентабельність активів в Україні, %

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

середнє |

|

|

Нормативна рентабельність |

14,3 |

14,3 |

12,2 |

10,9 |

12,5 |

10,3 |

12,4 |

|

Рентабельність невидобувних підприємств |

5,6 |

5,5 |

3,5 |

3,3 |

3,8 |

3,8 |

4,3 |

|

Довідка |

|||||||

|

Процентні ставки у гривні за депозитами |

7,6 |

8,2 |

9,9 |

14,0 |

10,3 |

8,1 |

9,7 |

|

Процентні ставки у гривні |

15,1 |

13,9 |

17,6 |

20,5 |

14,6 |

15,0 |

16,1 |

Загальні витрати без урахування рентних платежів визначені виходячи з даних про собівартість нафти. За звітом "Укрнафти" у 2007 році собівартість видобутку нафти становила 322 грн за тонну, а в 2011 році - 1 580 млн грн або 767 грн за тонну.

Зроблено припущення, що темп зростання собівартості, як і у випадку активів, був постійним, а накладні витрати, без урахування рентних платежів, становлять 15% від собівартості. Встановлено, що сума загальних витрат за тонну нафти без урахування рентних платежів становила від 298 грн у 2006 році до 882 грн у 2011 році.

Шляхом віднімання від середньозваженої ціни на нафту та конденсат нормативного прибутку та загальних витрат без урахування рентних платежів, визначено суму ренти. Різниця між нею ті середньозваженим показником рентних платежів за тонну видобутої нафти і конденсату відображає невилучену до бюджету суму ренти.

З урахуванням кількості видобутої нафти та конденсату невилучена сума природної ренти у 2006-2011 роках становила близько 40% від усієї суми природної ренти, що виникає при видобутку нафти та конденсату.

Структура ринкової ціни на нафти та конденсат на прикладі "Укрнафти"

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|

Ціна нафти та конденсату, грн за тонну |

2 188 |

2 438 |

3 679 |

3 269 |

4 284 |

5 999 |

|

нормальний прибуток |

280 |

338 |

348 |

396 |

595 |

632 |

|

загальні витрати без урахування рентних платежів |

298 |

370 |

460 |

572 |

710 |

882 |

|

Сума природної ренти, млрд грн |

1 610 |

1 730 |

2 871 |

2 301 |

2 979 |

4 486 |

|

сплачені рентні платежі |

762 |

1 086 |

1 448 |

1 023 |

1 478 |

3 575 |

|

невилучена сума природної ренти |

848 |

643 |

1423 |

1279 |

1501 |

911 |

Джерело: звіт "Укрнафти", розрахунки та оцінка автора

Ефективність вилучення природної ренти з видобутку нафти та газового конденсату в Україні

|

| Джерело: власні розрахунки |

Варто зазначити, що уряди більшості країн не вилучають всієї суми природної ренти. Зокрема, частка природної ренти, що вилучається у федеральний бюджету Росії, у структурі ціни нафти, що постачалася за кордон, протягом останніх п'яти років становила 66-78%, з них 72-80% вилучалося до бюджету.

Тобто, усереднена ставка ренти за видобуток нафти в перерахунку на відсоток від отриманих доходів від її реалізації становить в середньому 57%.

У Норвегії держава крім податку на прибуток - 28% - вилучає у нафтовидобувних компаній додатково 50% від прибутку до оподаткування. Тобто в цілому ставка податку на прибуток становить 78%.

Використання цього механізму оподаткування в Україні в умовах структури ціни на сировину в "Укрнафті" та за незмінності інших умов дало б змогу вилучати близько 92% від обсягу природної ренти, що в перерахунку на відсоток від отриманих доходів від реалізації продукту становить в середньому 64%.

Природна рента при видобуванні нафти в "Укрнафті" та її вилучення при оподаткуванні прибутку, в тому числі прихованого, за ставкою 78%

|

| Джерело: власні розрахунки |

Отже, в Україні у короткостроковому періоді доцільно збільшити плату за надра, яка набирає чинності з 2013 року, з 39% та 17% доходу від реалізації нафти та конденсату, що видобувається з глибини відповідно до 5 тис м та більше 5 тис м, до 55% та 30% або оподатковувати прибуток видобувних підприємств за ставкою 55%.

|

Василь Башко, економіст