"Воля" ослабела. Уже навсегда?

Одному из крупнейших украинских кабельных операторов - компании "Воля" - в последнее время досталось на орехи.

Сначала - скандал с телеканалом Eurosport, предметом которого стало завышение стоимости его трансляции и последующая годовая вереница судов.

Затем - публичная порка за трансляцию на TVi ролика о коллекторах, которые "выбивали" долги в пользу "Воли", и исключение канала из соцпакета.

Все это не добавило плюсов имиджу оператора, и без того испорченного вечным недовольством абонентов, причем, в большинстве случаев, справедливым.

Еще и конкуренты не дремлют. По итогам второго квартала 2012 года "Воля" опустилась на третье место в рейтинге крупнейших операторов связи, пропустив вперед своего ближайшего соперника - оператора мобильной связи "Киевстар".

Этот мобильный оператор в последние годы активно развивает собственную сеть широкополосного доступа в интернет - ШПД.

В самой "Воле" не считают снижение абонентской базы объективным показателем успешности компании.

В компании говорят, что успешность ведения бизнеса меряется не местом в рейтинге, и не только числом абонентов, но и показателями рентабельности, которые позволяют оценить эффективность и прибыльность инвестиций.

"Тяжело оценить критичность показателя "количество абонентов", который не включает показатели доходов и объема инвестиций в привлечение этих абонентов со стороны конкурентов", - сообщила пресс-служба "Воли". При этом финансовые результаты своей успешности компания не афиширует.

Фирма заверяет, что за последние год-полтора компания "серьезно поменялась", и что ей "удалось переломить отдельные негативные тренды". Со слов пресс-службы, изменения коснулись и сервиса, и наполнения услуг, и новых решений. "Воля" стала другой компанией", - резюмирует "Воля".

Возможно, все это так. И все же до сих пор количество негативных отзывов со стороны клиентов, недовольных услугами компании, все еще остается высоким.

Не "Волей" единой

По мнению главы инвестиционно-банковского департамента ИК Dragon Capital Брайана Беста, во времена, когда рынок ШПД был не слишком конкурентным, "Воля" имела сильные конкурентные преимущества. Много лет она развивала услуги цифровой кабельной сети и технологически была более передовой.

Киевляне могут вспомнить, что несколько лет назад большой роскошью считалась технология ADSL, когда по одной телефонной линии можно было и звонить, и выходить в интернет.

На тот момент "Воля Бродбенд" буквально "взорвала" рынок, предложив выход в интернет через кабель, по которому заводилось цифровое телевидение. Разница была просто огромна: и по скорости, и по "чистоте".

Жители столицы массово подключались к скоростному интернету, хотя уже тогда отношение компании к клиентам было, мягко говоря, посредственным.

Периодически пропадающая связь, невозможность что-либо решить по телефону, "случайная" путаница в счетах и многое другое - описание всех этих проблем можно встретить в разделах форумов, посвященных "Воле".

Позже появились новые технологии. Они позволили телекоммуникационным компаниям конкурировать с технологической точки зрения.

Возникло множество мелких провайдеров, которые предлагали протянуть в квартиры провода в любое время - лишь бы платили.

Крупнейшие операторы широкополосного доступа в Украине

|

Компания |

Количество абонентов |

|||

|

4 кв. 2011 |

1 кв. 2012 |

2 кв. 2012 |

||

|

1 |

"Укртелеком" |

1 343 |

1 407 |

1 453 |

|

2 |

"Киевстар"* |

417,3 |

471,5 |

514,7 |

|

3 |

"Воля" |

480 |

495 |

500 |

|

4 |

"Триолан"** |

223 |

241 |

250 |

|

5 |

"Датагруп" |

150 |

160 |

162 |

|

6 |

"Вега" |

144 |

145 |

145 |

|

7 |

"Тенет" |

86 |

91 |

96 |

|

8 |

Airbites |

73,8 |

77,8 |

80,7 |

|

9 |

"Фрегат" |

71,6 |

75,6 |

77,8 |

|

10 |

Freenet |

73 |

75,5 |

77,1 |

|

11 |

"Тринити" |

49 |

52,5 |

55 |

|

12 |

"Ланет" |

42 |

48 |

52 |

|

13 |

IPNet |

47,5 |

49 |

49,8 |

* С учетом клиентов - юридических лиц

** С учетом всех компаний, ранее входивших в группу "Триолан". В дальнейшем возможна реструктуризация, связанная с судебным запретом на использование бренда "Триолан"

Источник: данные компаний, оценки iKS-Consulting

Чуть позже в широкополосный доступ начали вкладываться монстры: "Укртелеком" и "Киевстар". Благодаря огромным вливаниям они быстро опередили пионера рынка кабельного интернета.

Отношение к клиентам стало играть первостепенную роль. "Если вы уберете технологические преимущества, то компании будут больше конкурировать на качестве предоставления услуг, сервисе", - отметил Бест.

Безусловно, все это не значит, что к услугам других операторов нет претензий. И "Укртелеком", и "Киевстар" имеют свою толпу "почитателей". И это вовсе не значит, что "Воля" потеряла рынок. Наоборот, многие эксперты полагают, что в ближайшее время тройка лидеров вряд ли изменится. И это именно названные выше компании.

Однако старший аналитик ИК "Тройка Диалог Украина" Евгений Гребенюк считает, что "Укртелеком" и "Киевстар" могут поменяться местами, если первый резко не увеличит инвестиции в оптоволоконную инфраструктуру.

По его мнению, для просмотра видео высокого качества недостаточно доступа по стандарту ADSL ("Укртелеком") или DOCSIS ("Воля"). Неудобно быть "привязанным" к телефонному или антенному кабелю. Это будет стимулировать в первую очередь операторов оптоволокна - FTTx.

Директор по развитию бизнеса компании "Киевстар" на массовом рынке Виталий Ворожбит добавляет, что в широкополосном интернете спрос генерируют безлимитные подключения. Клиент не хочет считать количество используемых мегабайтов и выбирает высокую скорость за приемлемую абонплату.

|

| Фото kontrakty.ua |

Также клиенты смотрят, что еще они могут получить за абонплату, какие дополнительные услуги и удобные сервисы предложит провайдер.

"К сожалению, несмотря на большое количество провайдеров проводного интернета в Украине - около 2 тыс, они могут предложить пользователю мало нового. Да и сети у большинства не справляются с растущей нагрузкой - рост трафика в ближайшее время вырастет на порядок", - прогнозирует менеджер.

По его словам, интернет-пользователь становится все более искушенным и требовательным: появляются новые возможности для дистанционной работы, учебы, обмена информацией с удаленными компьютерами, социальными сетями.

"Это огромные вызовы для провайдеров, которые до сих пор используют устаревшие сети с ограниченной емкостью каналов", - подчеркнул Ворожбит.

Сегодня в Украине многие операторы строят FTTx-сети, но лидером в этом сегменте имеет шанс стать та компания, которая достигнет масштаба и будет предоставлять комплексные услуги в одном пакете.

Пока самые большие достижения в этом плане у "Киевстара", считает Гребенюк, и скорее всего, именно эта компания выйдет в лидеры на протяжении трех лет.

Гонка за мобильностью

Как будет выглядеть конкуренция в розничном широкополосном доступе?

Период активного роста завершился, и сейчас он находится на уровне 20% по количеству абонентов. Именно поэтому в течение года-полутора ТОП-5 игроков рынка не изменится, считает глава компании "Датагруп" Александр Данченко.

Изначально рынок ШПД рос за счет органического роста и сделок M&A - слияний и поглощений, проще говоря - скупки одних компаний другими.

И для первого, и для второго необходимы инвестиции, а в нынешних экономических условиях операторы не спешат "закапывать" деньги или покупать региональные активы. Поэтому прямо эти факторы не играют особой роли.

Провайдеры насытили услугой города-миллионники и сосредоточили свои усилия на развитии в областных центрах. По словам Данченко, весь маркетинг операторов сегодня направлен на демпинг. Операторы берут рынок только стоимостью тарифных планов, а не, скажем, набором дополнительных сервисов.

|

| Фото chaobuoisang.net |

В "Воле" говорят, что рынок высокоскоростного интернета находится на стадии перераспределения долей в количестве пользователей между большим числом мелких игроков. Основной инструмент конкурентной борьбы - снижение цены и стремление к продаже мультисервисной услуги - комплекса услуг из одних рук.

Это привело к тому, что ARPU операторов - доход на одного абонента, один из основных показателей успешности работы - с каждым годом снижается. "Если в 2009 году один абонент приносил 93 грн, то сейчас - лишь 62 грн. Это граничная черта, за которой - только обвал рынка", - сетует Данченко.

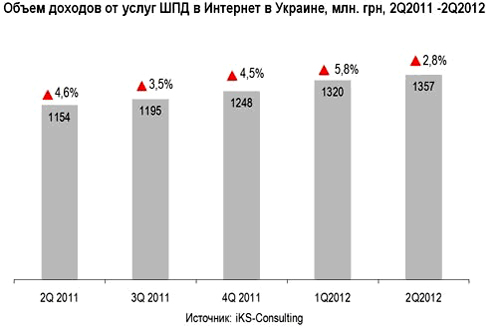

Возможно, не все так трагично. Аналитик исследовательского агентства "Икс-консалтинг" Наталия Кундеревич считает, что в перспективе до 2015 года сохранится положительная динамика роста доходов украинского рынка интернета. Этому поможет и модернизация сетей, и экспансия операторов в регионы.

И все же рано или поздно провайдерам придется искать новые пути роста. Причина - операторы фиксированного интернета будут все больше ощущать растущую конкуренцию со стороны поставщиков услуги мобильного интернета.

Однако развитие мобильного интернета не сможет существенно изменить динамику роста доходов рынка фиксированного ШПД. Также операторы будут насыщать рынок дополнительными услугами, например, интернет-телевидением - IPTV, что позволит повысить уровень ARPU до приемлемого уровня.

Укрупнение - естественное направление движения рынка. В ближайшем будущем, говорят опрошенные ЭП компании, будет происходить консолидация рынка.

По прогнозу Данченко, в течение двух-трех лет такие операторы как МТС и "Астелит" проведут крупные M&A сделки для укрепления направления фиксированной связи. Простыми словами, они скупят компании, которые занимаются кабельным интернетом.

|

Касательно прихода новых игроков мнения разделились.

"Зарубежные инвесторы вряд ли решатся выйти на рынок. Строительство сетей - дело хлопотное и длительное, за это время другие компании уйдут вперед, а скупка локальных сетей бесперспективна", - считает Ворожбит.

Это связано с тем, что рынок проводного интернета в Украине создавался на устаревшем оборудовании, без системы клиентского обслуживания. Никто не рассчитывал на бум спроса среди частных клиентов и рост трафика.

Сегодня инфраструктура многих локальных сетей исчерпала свой ресурс, многие сети проще построить по-новому, чем модернизировать.

Существует и противоположное мнение, согласно которому украинский интернет-рынок всегда будет интересен стратегическому инвестору, а сегмент ШПД как драйвер роста рынка останется предопределяющим.

По мнению Данченко, при стабильной экономической ситуации интерес к локальным операторам могут проявить как российские компании, так и европейские телекомы. Значит, Украину еще могут ждать сюрпризы.

Мнение эксперта

Управляющий директор, глава инвестиционно-банковского департамента ИК Dragon Capital Брайан Бест о перспективах выхода на IPO, капитализации и потенциальных покупателях компании "Воля".

|

- Компания "Воля" ранее заявляла о планах выхода на IPO. Есть ли у нее шанс успешно разместиться на бирже в ближайшее время?

- "Воля" рассматривала вариант IPO, когда искала стратегических или квазистратегических инвесторов.

Я сомневаюсь, что она в краткосрочной перспективе планирует провести первичное размещение акций, учитывая текущее состояние рынка.

Если они действительно теряют долю рынка, это сделает их историю в глазах инвесторов более сложной. Тем не менее, все зависит от ожиданий акционеров.

Возможно, они захотят пожертвовать некоторой оценкой ради повышения ликвидности. "Воля" по-прежнему является привлекательной компанией.

- Сколько, по вашему мнению, стоит "Воля"?

- Поскольку "Воля" частная компания, трудно сказать, какие у нее финансовые показатели. Соответственно, я не смогу дать точную оценку бизнеса. Тем не менее, предполагаю, что ее бизнес стоит где-то 300 млн долл.

- Кому из потенциальных инвесторов может быть интересна компания?

- Большинство крупных телекоммуникационных фирм были бы заинтересованы рассматривать "Волю" в качестве потенциальной цели приобретения.

Иностранные игроки, например, "Связьинвест" из России, скорее всего, были бы наиболее вероятными потенциальными покупателями, но некоторые крупные западные игроки с прицелом на развивающиеся рынки Европы также могут быть заинтересованы в такой сделке.

Они всегда могут опереться на идею IPO в случае возобновления активности на рынках капитала.

Справка

В 2012 году уровень проникновения ШПД в Украине достиг 33% от общей численности домохозяйств.

"Воля" была создана компанией "Сигма" в 2000-м году путем слияния крупнейших столичных операторов связи "IВК" и "КТМ". Сейчас акционерами компании являются международные инвестиционные фонды Providence Equity Fund, Goldman Sachs, UGF III, SBF IV, Eton Park, крупнейшим инвестором которых выступает, в том числе, ЕБРР.

***

Примечание от редакции.

Мы будем писать и о других компаниях, которые работают в телекоммуникационном секторе. Этот текст не означает, что мы негативно относимся к компании "Воля", а другие компании нас устраивают. Ситуация иная. Безусловно, многие из нас давно пользуются интернет-услугами "Воли", и на личном опыте устали от сервиса компании и ее отношения к клиентам. Но и к другим компаниям у нас накопились претензии,и мы обязательно будем об этом писать.