Кто и сколько инвестирует в украинскую энергетическую и коммунальную инфраструктуру

- почему в Украине лидерами по инвестициям в сети являются водоканалы и теплокоммунэнерго, а не облэнерго и облгазы?

- какие последствия инвестиционного перекоса для рынков и потребителей энергетических и коммунальных услуг?

Вот хронология двух последних недель:

21 июня – в Киеве взрыв многоэтажки, по предварительной информации из-за утечки газа во внутридомовой сети;

27 июня – в Днепре авария силового кабеля оставила без света несколько районов города. Из-за перебоев с электричеством пришлось также остановить подачу воды;

2 июля – в Харькове ЧП на теплотрассе, есть погибший. Два года назад прорыв трубы на этом же месте оставил без тепла и горячей воды 330 домов.

И это только крупные аварии на энергетических и коммунальных сетях. Но и этого достаточно, чтобы понять, нынешнее состояние инфраструктуры является проблемой национального масштаба. И на это указывают зарубежные эксперты. По мнению директора Центра энергии, природных ресурсов и геополитики Ариэля Коэна (США), замена устаревшей энергоинфраструктуры является принципиальным вопросом для независимости Украины.

"Нужна решительная реформа, направленная на введение новой тарифной методологии. Тарифы должны стимулировать потенциальных инвесторов направлять капитал на критически важные работы по обслуживанию и развитию сетей", - отметил эксперт в публикации для Forbes.

Он приводит оценку, что только для модернизации электросетей Украине необходимо $17,5 млрд.

Каково сейчас положение дел с инвестициями в критическую инфраструктуру страны? Общая сумма капиталовложений во все виды сетей в Украине составляет около $400 млн.

Из этой статистики следует, что каждый потребитель платит меньше $1 в месяц (22 грн) на поддержание всех коммуникаций, по которым в его жилье поступает электричество, газ, вода и тепло.

Но даже эти небольшие средства распределяются между операторами сетей неравномерно, и такой перекос приводит к острому дефициту инвестиций для электрических и газовых сетей.

На километр трубы

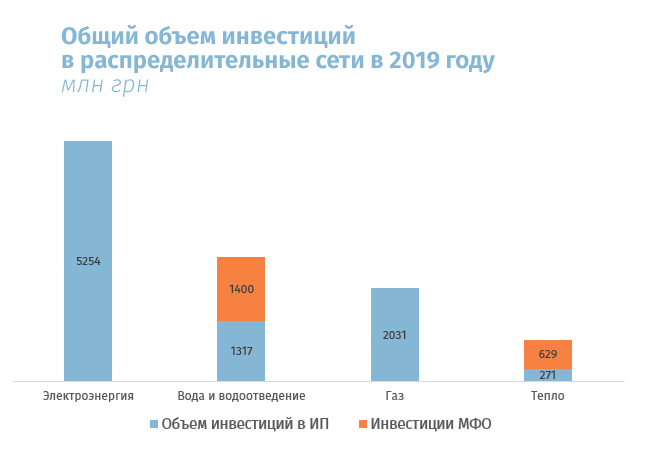

Лидерами по инвестициям являются коммунальные предприятия, которые до сих пор ошибочно считались отстающими. Анализ капиталовложений, с учетом протяженности сетей, показывает, что предприятия ТКЭ и водоканалы на порядок превосходят и газовиков и электриков: разница в инвестициях почти десятикратная.

Дело в том, что водоканалов и ТКЭ есть существенное преимущество, которому пока уделяется мало внимания. Эти коммунальные предприятия (среди ТКЭ есть также и государственные) настолько активно привлекают займы международных финансовых организаций (МФО), что такие кредиты уже стали для них основным источником инвестиций.

Но, даже если отбросить займы МФО, окажется, что госрегулятор при утверждении инвестпрограмм намного щедрее к водоканалам и ТКЭ, а не к облгазам и облэнерго.

Инвестпрограммы на 2020 год (млн грн)

|

Водоканал |

Облгаз\горгаз* |

|

|

Днепр |

40,6 |

22,3 |

|

Житомир |

65,5 |

8,5 |

|

Львов |

79,8 |

46,7 |

|

Харьков |

123,6 |

11,6 |

|

Одесса |

180,4 |

54,7 |

|

Черкассы |

57,4 |

18,7 |

*без учета расходов на счетчики газа

Необходимо учесть, что в этой таблице во всех случаях приведены инвестпрограммы городских водоканалов, а вот у облгазов финансирование предусмотрено на всю область (кроме Днепра – там указаны данные местного горгаза). Поэтому разница в финансировании сетей еще более значимая, чем в таблице.

Почему же именно коммунальные сети получают большее финансирование – в чем секрет их инвестиционной привлекательности?

Магия госгарантий

При используемой в Украине системе тарифообразования cost+ для всей распределительной инфраструктуры основной источник инвестиций – это тариф.

Для украинских облэнерго и облгазов именно тариф до сих просто единственный способ финансирования работ по ремонту и модернизации сетей. Хотя эти компании находятся в частной собственности, и должны бы проявить изобретательность в поиске финансирования. Тем не менее, те же МФО не проявляют интереса к кредитованию этих компаний.

Другое дело коммунальные водоканалы и ТКЭ. Здесь кредитное финансирование поставлено на широкую ногу. И связано это, с тем, что при оформлении займов МФО все коммунальные предприятия получают государственные гарантии: от местных бюджетов, или субгарантии МинЖКХ и Минфина.

Результат – все течет

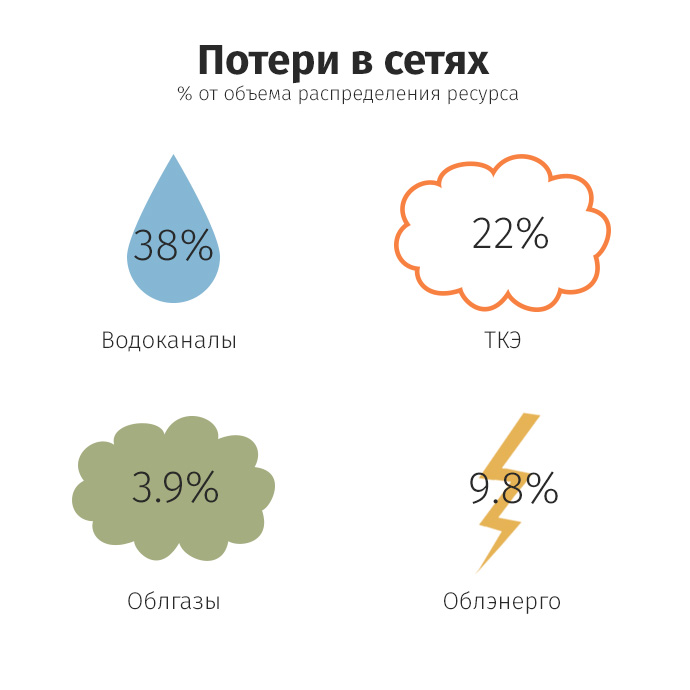

Несмотря на инвестиционную активность, среди коммунальных инфраструктурных предприятий нет примеров явных производственных прорывов. А вот обычных прорывов достаточно. По данным Минразгромад (МинЖКХ), по сравнению с 2016 годом к 2019 году потери воды в сетях увеличились на 7% (+48 млн куб.м в год). Не уменьшаются потери в сетях и у тепловиков. Вот так выглядит рейтинг инфраструктуры с точки зрения эффективности транспортной работы:

Очевидно, что система тарифообразования cost+ не позволяет эффективно контролировать расходование инвестиций у операторов сетей с коммунальной собственностью. Собственники этих предприятий – местные власти – предпочитают из года в год добиваться повышения тарифов, а не следить за тем, как инвестиции помогают снизить расходы на транспортировку воды или тепла.

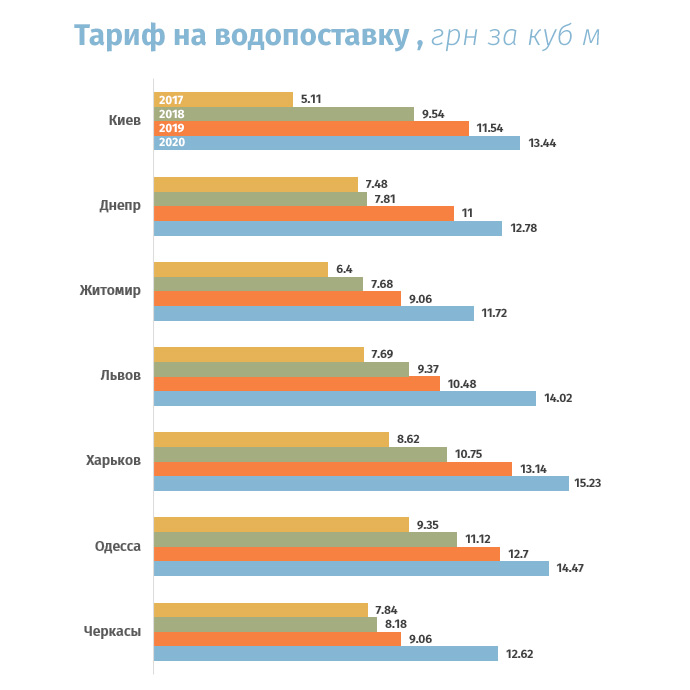

В результате потребители получают рост тарифов на водопоставку, например.

данные НКРЭКУ

Почти по всей стране за последние четыре года тарифы водоканалов увеличены в 2,5 раза.

С частными облэнерго и облгазами регуляторная практика противоположная. Здесь собственники в состоянии обеспечить эффективный контроль за использованием инвестиций – ведь от этого зависит прибыль акционеров. Но НКРЭКУ утверждает для таких компаний мизерные инвестпрограммы, для того чтобы минимизировать конечный размер тарифа. Поэтому у облэнерго и облгазов тарифы почти не отличаются от тех, что были пять лет назад. В этой связи показательна эпопея с повышением тарифов на 20% для облгазов с 1 июля. Это позволило бы впервые с 2014 года довести их уровень до уровня окупаемости (!!!). Но этого не случилось. Регулятор срезал запланированное повышение, сохранив тарифы на убыточном уровне.

Выводы

При действующей модели тарифообразования cost+ привлечение инвестиций в энергетическую и коммунальную инфраструктуру ведет к повышению тарифов. При этом контроль эффективности таких вложений в государственном секторе почти полностью отсутствует. Что же касается частных распределительных компаний, то действующая регуляторная модель блокирует любой приток инвестиций – что бьет по стабильности и безопасности распределения энергоносителей. У украинских облэнерго индекс SAIDI (характеризует надежность сетей) в 4 раза хуже, чем в Польше. У облгазов ситуация аналогичная, с каждым годом растет протяженность аварийных газопроводов и оборудования на них.

"Сети находятся в плачевном состоянии из-за острого дефицита инвестиций. В Украине их уровень самый низкий в Европе. У нас инвестиции в километр энергосетей в пять раз меньше, чем в Румынии. Отставание от Польши – в шесть раз, от Германии – в 8 раз, от Великобритании – в 30 раз. Понятно, что самый низкий уровень инвестиций приводит к низкому качеству услуг. Обновления сетей потребует минимум 15-20 лет", - сказал в комментарии ExPro Андриан Прокип, эксперт Института Кеннана (США) и "Украинского института будущего".

Техническое состояние газовых сетей

|

2015 |

2020 |

2025 |

|

|

Аварийные газопроводы (км) |

1 602 |

14 918 |

24 465 |

|

Аварийные газорегуляторные установки (шт) |

2 833 |

4 953 |

11 802 |

Как это сказывается на потребителях уже – взгляните на список аварий за последние две недели в начале этой статьи.

Выход: нужна смена тарифной модели. Например, использование так называемого RAB регулирования, когда сначала привлекается финансирование, проводится модернизация сетей и уменьшение издержек.

Повышение таким образом эффективности позволит прибыльно работать в рамках утвержденного тарифа. По мнению директора Центра энергии, природных ресурсов и геополитики Ариэль Коэн новая методология является выходом в нынешней ситуации, когда в стране в три раза сократилось потребление газа и сокращается потребление электроэнергии.

"RAB-тарифы являются неотъемлемой частью успешных реформ энергорынков в Чехии, Грузии, Венгрии, Польше, Румынии и т.д. Этот тариф, как показал опыт Западной и Центральной Европы, является ключом, открывающим двери для прямых иностранных инвестиций в энергетические сети", — отмечает эксперт.

Уже сейчас нужно принимать решения о том, какой должна быть конфигурация и мощность энергетической инфраструктуры.

Проще говоря: при нынешней системе cost+ сети придется модернизировать частями в течении 30 лет.

А вот RAB-тарифы позволяют сразу привести их в эффективное состояние, что приведет к экономии при эксплуатации. И такая экономия позволит рассчитываться, в том числе и за привлеченные для этого кредиты.

О том, какие регуляторные модели позволяют привлечь инвестиции в распределительные сети – в следующем материала рубрики ГазPRO.