Корпоративные мошенники: как с ними бороться

Ежегодно компании по всему миру теряют 5-10% годового оборота вследствие мошеннических действий.

Об этом говорится в отчете Международной ассоциации сертифицированных специалистов по борьбе с мошенничеством (ACFE).

При этом средний объем потерь по одному кейсу мошенничества составляет 150 тыс долл, однако в 23% случаев убытки превышают 1 млн долл.

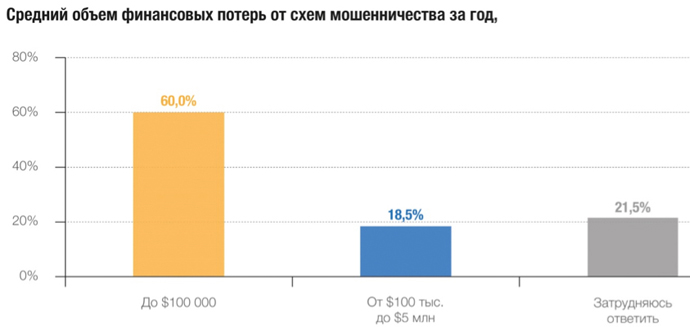

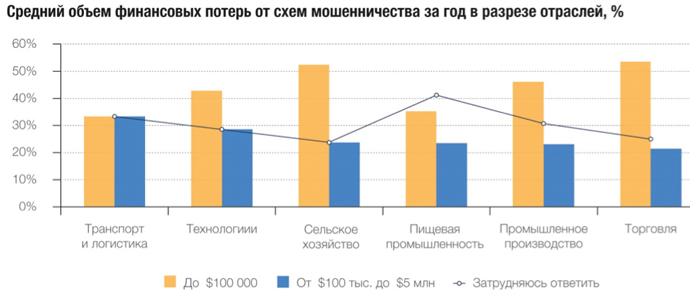

В Украине объемы потерь от мошенничества не менее масштабны. Почти 20% участников исследования компании Kreston GCG заявили о годовых потерях вследствие мошенничества в размере от 100 тыс долл до 5 млн долл. Убытки такого масштаба чаще фиксировались в сферах транспорта и технологий.

Согласно исследованию, мошенничество среди топ-менеджмента, в бухгалтерии и отделе по работе с клиентами, как правило, приводит к финансовым потерям от 100 тыс долл до 5 млн долл, тогда как злоупотребления в производственном отделе и отделе закупок — к менее скромным убыткам: до 100 тыс долл в год.

При этом отдел продаж, где чаще всего фиксируются факты мошенничества, отличает примерно равное количество случаев крупных и средних потерь. Характерно, что даже при фиксации случаев мошенничества более 20% участников исследования не могут оценить объемы убытков.

Наш опыт позволяет утверждать, что украинские компании недооценивают угрозы и масштабы распространения мошенничества. Так, 40% респондентов утверждают, что никогда не сталкивались с проявлениями мошенничества в компаниях, еще 42% убеждены в низких рисках этого явления в будущем.

Это говорит об отсутствии налаженных процедур контроля данного явления в компаниях и нежелании признать мошенничество глобальным явлением, требующим надежных процедур предупреждения и обнаружения.

К сожалению, процедуры, которые используют украинские компании для предупреждения и противодействия мошенничеству, не соответствуют лучшим мировым практикам. Что же делает компанию уязвимой перед мошенничеством?

Мировой опыт позволяет выделить ряд критических точек, наличие которых позволяет говорить о подверженности компании возникновению мошенничества.

1. Низкая вовлеченность собственника в операционный контроль. По данным нашего исследования, активную вовлеченность собственника отмечают чуть более 20% компаний.

2. Отсутствие систем обратной связи о выявлении фактов недобросовестных действий. Ее в Украине практикуют лишь 9% компаний.

3. Отсутствие практики проведения внешнего аудита финансовой отчетности, проведения инвентаризации и переоценки активов. В мире в 52% случаев факты мошенничества были установлены в результате данных процедур.

4. Низкий уровень зарплат и отсутствие мотивационной политики на предприятии. Более четверти украинских компаний, столкнувшихся с мошенничеством, считают данный фактор способным стимулировать мошеннические действия.

Уязвимость перед мошенничеством также формируется отсутствием систем compliance на предприятии как одного из инструментов системы внутренних контролей, практикой наличных взаиморасчетов с клиентами и контрагентами, короткой согласовательной цепочкой среди менеджеров при расчетах.

Обнаружить критические точки, неэффективные бизнес-процессы и индивидов, разрушающих компанию изнутри, позволяет реализация процедур форензик — независимого расследования, осуществляемого внешним специалистом.

В мировой практике данный инструмент признан как наиболее эффективный механизм выявления возможностей и фактов мошенничества в компании и построения эффективной системы предупреждения и противодействия им.

Форензик позволяет наладить ключевые процессы внутри и получить компанию с четко выстроенной системой корпоративного управления.

Это не только превентивный механизм возникновения мошенничества, но и инструмент увеличения капитализации бизнеса, повышения инвестиционной привлекательности и рыночной стоимости компании.