"Теплые кредиты": итоги и перспективы

У 2017 році Україна "спалить" близько 50 млрд грн на субсидіях за житлово-комунальні послуги та тверде паливо.

Натомість на державну підтримку енергоефективності заплановано виділити лише 0,8 млрд грн.

При цьому термічна модернізація житлового фонду України коштує 55 млрд євро упродовж 15 років. Тож як вирішується проблема з утепленням?

Вже третій рік для українців діє програма з підвищення енергоефективності помешкань, яку охрестили "Теплі кредити". Її реалізовує Державне агентство з енергоефективності та енергозбереження України — Держенергоефективності.

Принцип програми — держава компенсує частину витрат на купівлю енергоефективного обладнання та матеріалів при отриманні кредиту в держбанку.

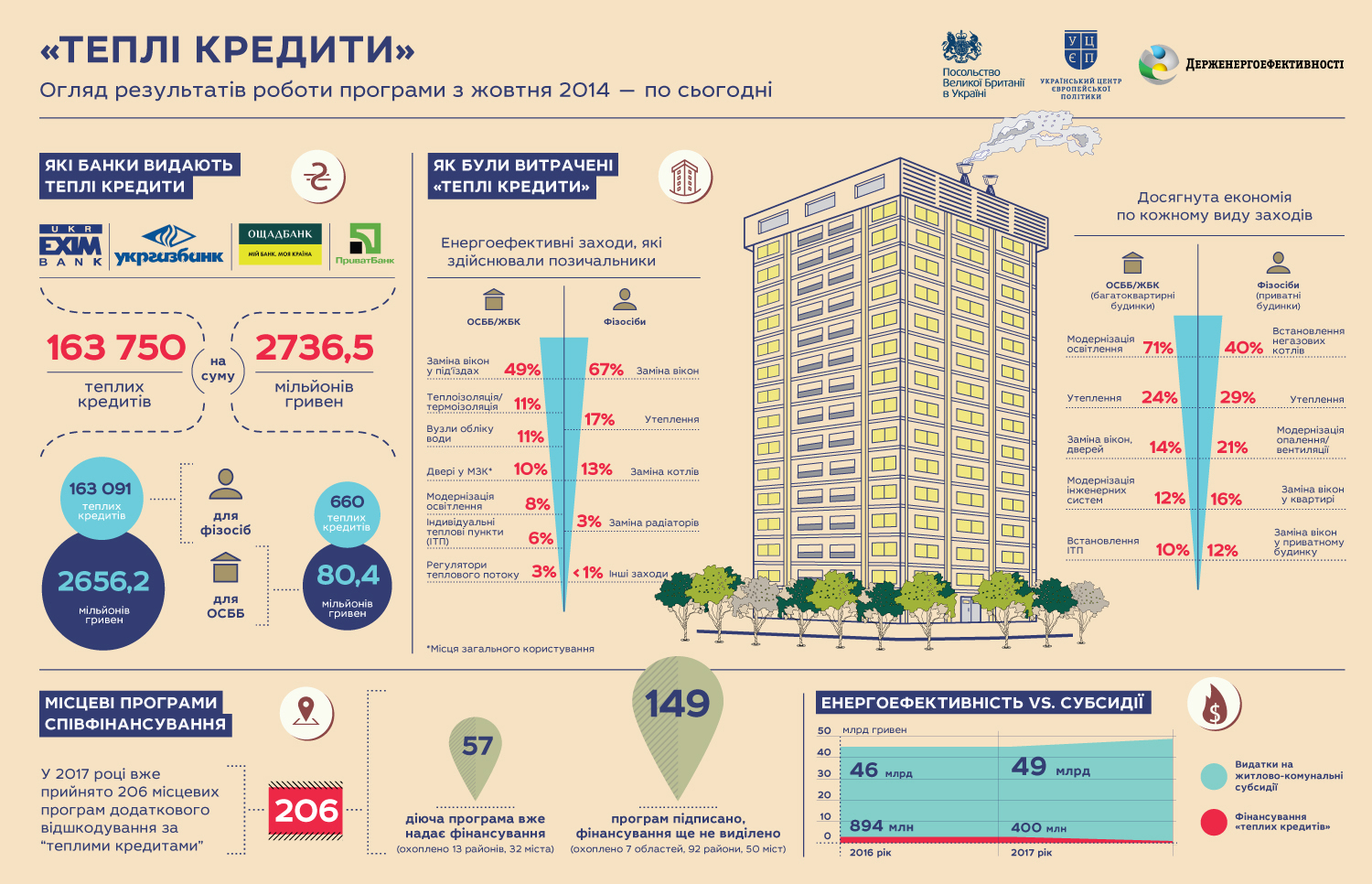

За 2015-2016 роки завдяки механізму надання цільових позик через три державні банки видано близько 164 тис кредитів на 2,7 млрд грн. З них 1,2 млрд грн компенсовано з державного бюджету, 60 млн грн — з місцевих бюджетів.

Модернізація: роль державної підтримки

Для модернізації 80% житлового фонду України, на опалення якого витрачається удвічі більше енергії, ніж в ЄС, потрібно об'єднати зусилля громадян та держави.

За оцінками, на фінансування термічної модернізації житлового фонду країни до середнього рівня енергоспоживання за сучасними стандартами необхідно близько 55 млрд євро упродовж 15 років.

За два роки держава та сім'ї інвестували у цей сегмент скромні 110 млн євро. Тому ключове завдання державної підтримки — зробити проекти з термічної модернізації фінансово підйомними для власників квартир та будинків.

Для держави така підтримка теж вигідна. Завдяки модернізації мешканці споживають менше енергії, скорочуються імпорт енергоносіїв та витрати на субсидії, а інвестовані в енергоефективність кошти йдуть в економіку.

Результати і проблемні місця

Програму "Теплі кредити" запровадили наприкінці 2014 року. Це був пілотний проект спільного з державою фінансування заходів з використання альтернативних видів палива. Тоді дозволялася лише компенсація частини вартості заміни газових котлів на твердопаливні.

Програма швидко стала популярною, тому сферу державної підтримки поширили на придбання енергоощадного обладнання для власників будинків та ОСББ.

Попит населення на "теплі кредити" з середини 2015 року почав стрімко зростати і виявився настільки великим, що кошти для стимулювання енергоефективності у державному бюджеті закінчилися вже у серпні 2016 року.

У другій половині 2016 року довелося кілька разів зупиняти та змінювати обсяг фінансування. Хоча Держенергоефективності перерозподілило кошти, які лишалися невикористаними за напрямком ОСББ, їх вистачило лише на два місяці.

В результаті банки-партнери програми були змушені знову зупинити видачу кредитів через відсутність грошей для їх компенсації.

Потребу з фінансування програми на 2017 рік урядовці оцінили 1,9 млрд грн. Фактично з бюджету виділять лише 400 млн грн, ще 32,4 млн грн направлять із залишкових коштів з 2016 року. За оцінками Держенергоефективності, нинішнього рівня фінансування вистачить у кращому випадку на першу половину року.

Ще однією особливістю реалізації програми стала популярність "теплих кредитів" серед населення, що проживає у приватних будинках. Лише 80 млн грн або 3% із загальних 2,7 млрд грн "теплих кредитів" було видано мешканцям багатоповерхових будинків, що є співвласниками житла у формі ОСББ.

Решту суми освоїли власники приватних житлових будинків. З більш ніж 24 тис зареєстрованих в країні ОСББ до середини лютого 2017 року "теплі кредити" взяли лише 659 ОСББ. Цьому явищу є кілька пояснень.

По-перше, причиною високого попиту з боку приватного житлового сектору стала проста процедура отримання компенсації від держави.

По-друге, у багатоквартирному будинку складно вмовити більшість мешканців узяти позику і погодитися з додатковими щомісячними витратами на виплату тіла кредиту і відсотків. Так, під час опитування ОСББ, про яке йтиме мова, 80% опитаних ОСББ висловили неготовність залучати кредити за будь-яких умов.

Крім того, законодавча база з розвитку ОСББ та регулювання ринку енергоефективних послуг проходить період становлення і має недоліки.

По-третє, вартість повної термічної модернізації багатоповерхівки — дороге задоволення. Утеплення типового 9-поверхового будинку коштує 1-5 млн грн залежно від його стану. Для цього потрібні кредити на п'ять-десять років.

Це психологічний бар'єр для мешканців будинку, тому зусилля влади для здешевлення таких проектів часто визначальні. Отже, поєднання фінансової підтримки з державного бюджету та місцевих бюджетів є найкращим стимулом для власників житла впроваджувати енергоефективні заходи.

У 2016 році місцеві бюджети передбачили на це понад 71 млн грн, з яких 40 млн грн відшкодовано 35 тис учасників. До середини лютого 2017 року агентство підписало 206 програм співпраці з місцевою владою, 57 з яких передбачають виділення додаткової компенсації позичальникам з місцевих бюджетів для відшкодування відсотків або основної суми за "теплими кредитами".

У результаті населення може отримати більшу компенсацію — додатково 15-20% за відсотками або 10-55% суми. Додаткові вливання з місцевих бюджетів дозволяють збільшити розмір компенсації до 45% вартості проекту і скоротити строк окупності більшості енергоефективних заходів до п'яти років.

Моніторинг та верифікація результатів

Комплексний моніторинг проектів з енергозбереження, здійснених за допомогою "теплих кредитів", відсутній, оскільки учасники не зобов'язані звітувати про рівень енергоспоживання до і після впровадження енергоощадних заходів.

Досягнуту економію можна оцінити лише за результатами вибіркового оцінювання ефекту від "теплих кредитів", яке здійснило агентство у липні-жовтні 2016 року в розрізі секторів домашніх господарств та ОСББ за підтримки USAID та IFC.

Дослідження показало, що 65-70% респондентів досягли економії ресурсів, а 80% відчули підвищення рівня комфорту свого житла.

Найпопулярнішим напрямком інвестицій стала заміна вікон: 67% витрачених коштів у приватному секторі і 49% в ОСББ (заміна вікон у під'їздах) пішли на фінансування саме цього напрямку. Це найпростіший і найбільш зрозумілий захід, на якому можна відносно дешево "спробувати на смак" державну програму.

На утеплення було витрачено лише 17% коштів у сегменті приватних будинків і 13% — у сегменті ОСББ. Результат — усереднена економія витрат на газ сягнула 29% для приватних будинків, а витрати тепла в ОСББ знизилися на 24%.

Середній відсоток відшкодування з боку держави (державна та місцеві компенсації) становив 60% для ОСББ і 40% для приватних будинків. Причому щомісячні платежі за кредитами для власників квартир в ОСББ становили не більше 30-130 грн залежно від строку позики та вартості інвестицій.

Що далі

Від держави нема чітких сигналів, чи є підтримка енергоефективності пріоритетом державної політики. У 2017 році буде "спалено" близько 50 млрд грн на субсидіях за житлово-комунальні послуги та тверде паливо, тоді як на державну підтримку енергоефективності заплановано виділити лише 0,8 млрд грн.

Уряд мусить визначитися, які обсяги фінансової підтримки з держбюджету будуть виділятися на стимулювання інвестицій у житловий сектор, і яких цілей влада хоче досягти з точки зору енергоефективних заходів та досягнутої економії енергії.

В Україні можуть і повинні існувати кілька програм підтримки населення: і від держави (проект Фонду енергоефективності), і від інших гравців ринку (наприклад, програма IQ Energy від ЄБРР). Держава ж повинна визначитися, скільки коштів і в які програми вона буде вкладати у довгостроковій перспективі.

Програму ж "теплих кредитів" слід модифікувати для кращого масштабування та верифікації отриманих результатів. Перші кроки були зроблені у лютому.

Так, до банків-партнерів агентства приєднався Приватбанк, до програми внесли зміни, які будуть вимагати від приватних позичальників подання документів про здійснення енергоефективних заходів, а від ОСББ — наявності лічильників тепла.

Далі необхідно створити повноцінний моніторинг досягнутої економії з боку позичальників та систему збору інформації про рівень споживання енергії до початку та після завершення реалізації енергоефективних заходів.