Налоговики добрались до оффшоров

25 декабря, на последнем в нынешнем году заседании правительства, наконец, дело дошло до внедрения норм, которые помогут противодействовать оффшорным схемам олигархов.

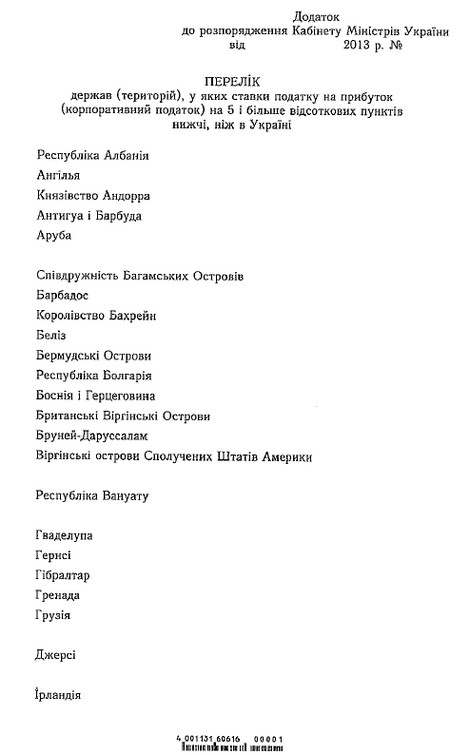

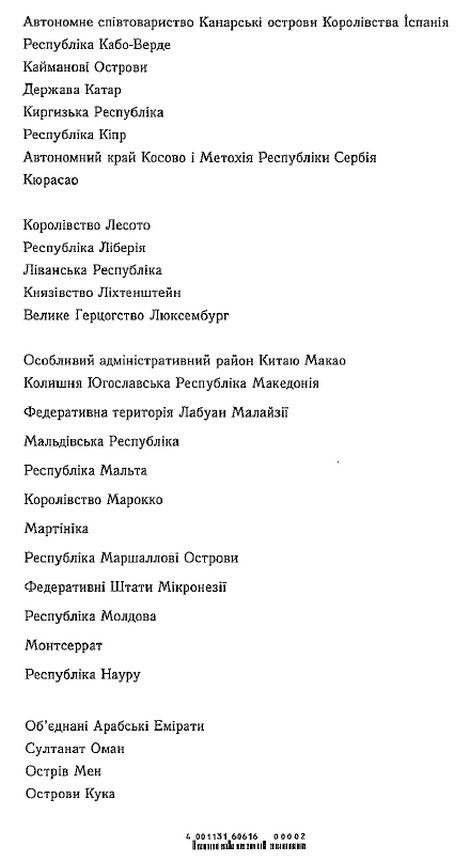

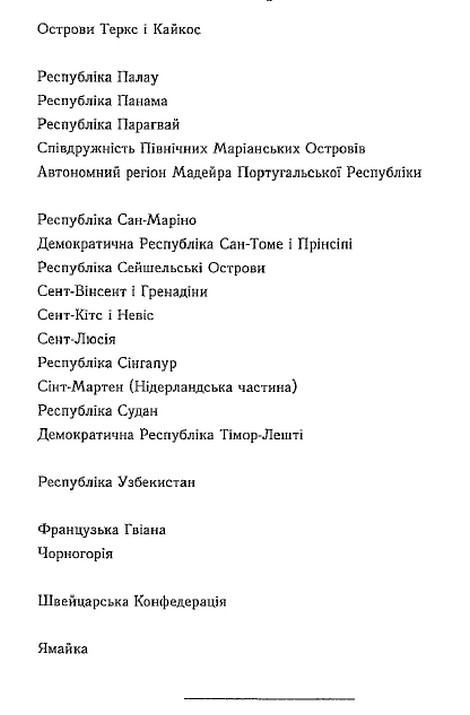

Речь идет об утверждении перечня государств (территорий), у которых ставки налога на прибыль (корпоративного налога) на 5 и более процентных пунктов ниже, чем в Украине.

Напомним, в соответствии с пп. 39.2.1.2 ст.39 "Трансфертное ценообразование" Налогового кодекса предусмотрено, что "операции, одной из сторон которых является нерезидент, зарегистрированный в государстве (на территории), в которой ставка налога на прибыль (корпоративного налога) на 5 и более процентных пунктов ниже, чем в Украине, или который платит налог на прибыль (корпоративный налог) по ставке 5 и более процентных пунктов ниже, чем в Украине", являются контролированными в рамках контроля за трансфертным ценообразованием.

Это означает, что если бизнес пользуется услугами "налоговой гавани", то это обязательно следует учитывать при взимании налога на прибыль в Украине. Сделки с этими компаниями будут считаться единым целым с операциями финансово-промышленных групп внутри страны, и таким образом есть шанс противодействовать налоговой оптимизации. Например, "перекачивать прибыль на оффшор" теперь будет гораздо сложнее. Если, конечно, государство решится "раскулачивать" олигархов.

Перечень таких государств (территорий) должен утверждаться Кабмином. Миндоходов должно ежегодно публиковать его в официальных печатных изданиях и на официальном сайте, с указанием ставок налога на прибыль (в некоторых странах он носит название корпоративного налога). Информация об изменении ставок должна публиковаться в течение трех месяцев с момента их изменения.

При этом вышеупомянутая статья 39 "Трансфертное ценообразование" была добавлена в Налоговый кодекс еще в июле, а вступила в силу с 1 сентября. Тем не менее, перечень государств и территорий появляется только сейчас - с заметной задержкой.

|

|

|

Справедливости ради заметим, что как раз непосредственный разработчик документа - Министерством доходов и сборов - на сей раз в задержке с принятием документа не виновен. Неурядицы вокруг него начались еще с Верховной Рады.

Именно в парламенте кто-то из технических работников Верховной Рады уже после голосования за закон о трансфертном ценообразовании решил заменить слова "процентные пункты" на слово "проценты". Это извратило изначальную суть идеи контроля операций с офшорными и полуофшорными юрисдикциями. Странным образом, такое недоразумение пошло на пользу олигархам.

Вот, что получилось. Контролю должны подвергаться операции, одной из сторон которых является нерезидент, зарегистрированный в государстве, где ставка налога на прибыль минимум на 5% ниже, чем в Украине (сейчас 19%). Отнимаем от действующей в Украине ставки 5%, и получаем 18,05%. В результате, под подозрение в "офшорности" попали даже Германия и Беларусь. Что, конечно же, является абсурдом.

|

| Фото subscribe.ru |

Бессмысленность принятия такого нормативно-правового акта была оценена налоговиками по достоинству. В результате, в Кодекс пришлось вносить изменения.

Однако и поданный в Кабмин проект распоряжения оказался не без изъянов. И вновь из-за Верховной Рады.

На минувшей неделе парламентарии приняли Закон о внесении изменений в Налоговый кодекс, в котором среди прочего было решено снизить в следующем году ставку налога на прибыль до 18%. Хотя еще осенью правительство осознало, что снижать ставки основных налогов в существующей экономической ситуации нецелесообразно. Наполнять бюджет и так нечем, а впереди еще предвыборный 2014 год.

Уже после этого появился российский кредит, и депутаты не смогли себе отказать в аттракционе невиданной щедрости, и таки добиваться снижения налога на прибыль.

В Пояснительной записке к проекту распоряжения речь идет о том, что контролируемыми должны стать операции с государствами, в которых ставка налога на прибыль (корпоративного налога) меньше 14% (19% минус 5 процентных пунктов). Теперь же получается, что должны контролироваться операции лишь с теми странами, в которых ставка налога ниже 13%.

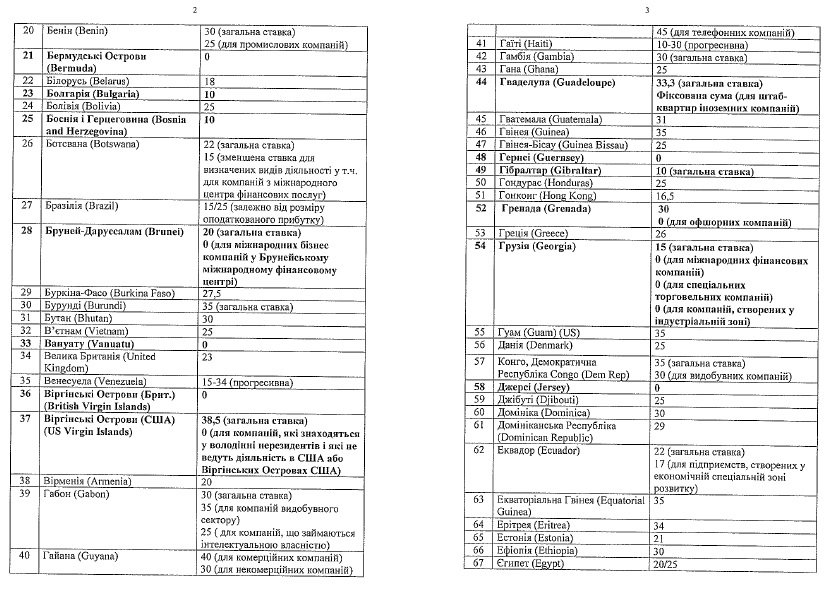

Впрочем, на перечень стран никак не повлияло. Дело в том, что ставка в размере от 13% до 14% не применяется ни в одной из 221 налоговых юрисдикций, которые были проанализированы специалистами Миндоходов.

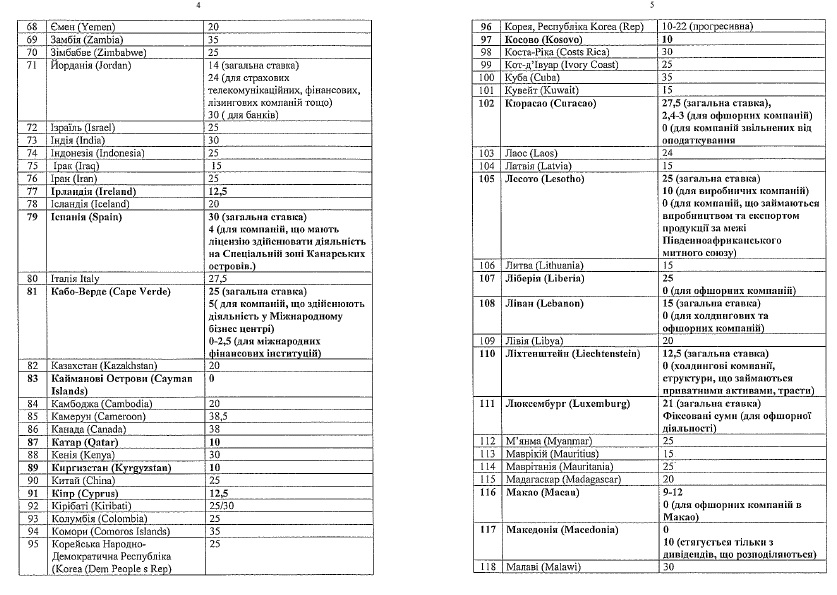

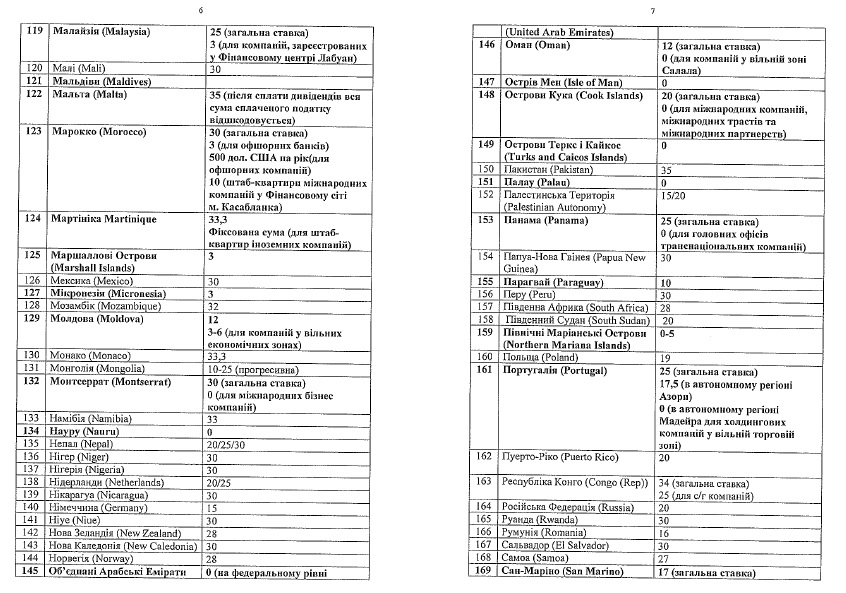

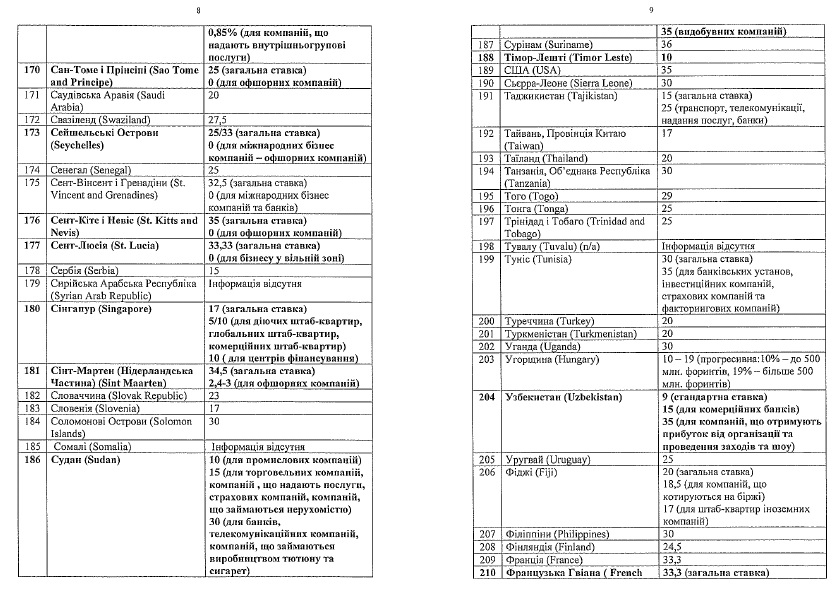

Как следствие, в перечень подконтрольных попали 73 государства. Если наши олигархи будут иметь дело с перечиленными юрисдикциями, то их будут брать на заметку налоговики.

|

|

||||

|

|

||||

|

|

||||

| Полный перечень ставок налога на прибыль (корпоративного налога) в мире | |||||

В списке присутствует множество экзотических государств. Однако имеются и вполне серьезные. Например, Швейцария, через которую продается часть украинских зерновых, в которой обосновалась небезызвестная фирма "Мако", торгующая углем, и которая является крупным экспортером в Украину.

Не обошелся список без главного "инвестора" украинской экономики – Кипра. Правда, с ним бизнес Украины преимущественно не ведет торговлю, а осуществляет встречное движение капиталов. Та же история с другим полюбившимся украинскому бизнесу оффшором - Виргинскими островами.

Из республик бывшего СССР в перечне оказались четыре государства: Киргизстан, Узбекистан, Молдова и Грузия.

Любопытно, что в перечень вошло и не признанное Украиной Косово - правда, в качестве Автономного края Косово и Метохия Республики Сербия.

* * *

Колонка є видом матеріалу, який відображає винятково точку зору автора. Вона не претендує на об'єктивність та всебічність висвітлення теми, про яку йдеться.

Точка зору редакції "Економічної правди" та "Української правди" може не збігатися з точкою зору автора. Редакція не відповідає за достовірність та тлумачення наведеної інформації і виконує винятково роль носія.