Пенсійний фонд: хіба ревуть воли, як ясла повні?

Днями країну облетіла звістка: дефіцит Пенсійного фонду України на кінець першого кварталу 2010 року складе 29,8 мільярда гривень, а голову установи Олексія Зарудного одним з перших кадрових рішень нового уряду звільнено за "незадовільний стан справ" у відомстві.

Більш того, як заявив прес-секретар прем'єр-міністра, розглядається можливість передачі матеріалів стосовно діяльності колишнього голови Пенсійного фонду у правоохоронні органи.

Міжнародний валютний фонд попереджає про можливий крах пенсійної системи України, а президент 18 березня доручає готувати нараду з пенсійних питань.

Що відбувається? Чому ще зовсім недавно тихе і мирне відомство, яке опікується фінансовим благополуччям 13,7 мільйона українських пенсіонерів, враз стало ареною гучних заяв і серйозних звинувачень?

Будуємо піраміду

Запроваджена у кінці 19 століття в індустріально розвинених країнах традиційна пенсійна система ґрунтувалася на "пірамідальній" демографічній структурі тогочасного суспільства. Кожне нове покоління було чисельнішим за попереднє завдяки великій народжуваності і невисокій тривалості життя людей похилого віку.

Як відомо, фінансова піраміда - специфічний спосіб забезпечення доходу за рахунок постійного залучення грошей від нових учасників.

Зібрані гроші не інвестуються, а лише розподіляються, йдуть до старих вкладників від нових учасників. Останні ж чекають свого часу, щоб стати старими вкладниками і отримати гроші за рахунок внесків новіших учасників.

Серед найвідоміших фінансових пірамід - розкручена 1926 року у США вихідцем з Італії Чарльзом Понці "схема Понці".

У нинішній час найбільш відомою шахрайською схемою є справа колишнього голови NASDAQ Бернарда Медоффа, засудженого у США у 2009 році до 150 років тюремного ув'язнення. Сума афери склала 65 мільярдів доларів.

В Україні найбільш пам'ятними стали фінансові піраміди МММ, "Дом Селлінга", "Олді-Україна", Еліта-Центр та Кінгс-Кепітал.

Математика доводить, що кожна фінансова піраміда колись збанкрутує, бо кількість нових учасників не безкінечна. Саме тому створювати схеми з ознаками піраміди заборонено у більшості держав світу, включаючи Україну.

Причому тут вітчизняна пенсійна система і її стовп - Пенсійний фонд?

Структура суспільства в Україні на момент запровадження у 1956 році пенсії для робітників і службовців та у 1964 році - для колгоспників характеризувалася високою народжуваністю і переважаючою чисельністю молодших поколінь.

Як наслідок, кількість тих, хто робив обов'язкові внески до централізованого пенсійного фонду і виробляв ВВП, суттєво перевищувала кількість пенсіонерів.

Це дозволяло тримати пенсійний податок, за рахунок якого формувалися доходи пенсійного фонду, на невисокому рівні, забезпечуючи при цьому пенсійні виплати винятково за рахунок власних коштів централізованого пенсійного фонду. Зрозуміло, що ніякої допомоги з державного бюджету фонд не потребував.

У традиційній пенсійній системі, якою є державна пенсійна система України, як у будь-якій фінансовій піраміді, пенсіонери отримують не власні гроші, а виплати з внесків нових учасників. Тобто обов'язкові збори, які роблять усі працюючі до Пенсійного фонду, там акумулюються і виплачуються нинішнім пенсіонерам.

Доки кількість нових учасників перевищує число старих учасників, система працює.

Така піраміда була вперше запроваджена у 1889 році канцлером Німеччини Отто фон Бісмарком. Вона припускала, що приток нових учасників буде зростати безкінечно, виходячи із тези, що люди завжди матимуть дітей.

Це правда, але не вся. Важливим тут є не діти самі по собі, а співвідношення кількості дітей до кількості людей похилого віку. Проблеми починаються тоді, коли кількість нових учасників є занадто малою і їхніх внесків не вистачає для виплат.

Тоді у системі виникають дефіцити. Вона стає банкротом, бо нічим не відрізняється від класичної фінансової піраміди.

Сьогодні пенсійна система України є класичною демографічною і фінансовою пірамідою. Вона не витримала натиску часу і почала падати. Її доходи недостатні для покриття зобов'язань. Вона ще виплачує пенсії, але це уже не її заслуга.

Ближче до тіла

Пірати у радянському мультфільмі "Острів скарбів" запитують одноногого Джона Сільвера: "Шефе, куди поділися гроші? Де фунти? Де піастри?". А й справді - куди поділися кошти з рахунків Пенсійного фонду?

Середній розмір державної пенсії в Україні у березні 2010 року становить 1 033 гривні на місяць. Водночас потреби держави на її виплату величезні й сягають більше 14,2 мільярда гривень щомісяця. Видатки ПФУ за 2009 рік - 165,7 мільярда гривень, тоді як власні доходи установи становили лише 103,1 мільярда гривень.

Видатки і власні доходи Пенсійного фонду України, 2005-2009 роки

Показник | 2005 | 2006 | 2007 | 2008 | 2009, план | 2009 |

Видатки, мільярди гривень | 65,5 | 74,4 | 101,9 | 143,5 | 164,1 | 165,7 |

Власні доходи ПФУ, мільярди гривень | 42,2 | 54,3 | 76,0 | 102,0 | 111,4 | 103,1 |

% власних доходів ПФУ | 64,4 | 73,0 | 74,6 | 71,1 | 67,9 | 62,2 |

Джерела: Пенсійний фонд, видання "Пенсійний кур'єр", розрахунки автора

Починаючи з 2007 року, коли Фонд забезпечував власними доходами 74,4% своїх видатків, частка цього покриття зменшувалася. Тобто з кожної 1 000 гривень, яку отримав пересічний пенсіонер 2009 року, 378 гривень були не пенсією, а дотацією з держбюджету, і лише 622 гривні можна назвати пенсією.

Збільшити доходи ПФУ шляхом підвищення "пенсійного податку" неможливо, адже ставка внесків обов'язкового державного пенсійного страхування - нарахування на зарплату - і так найвища у світі: 33,2% для роботодавця і 2% для працівника.

Існує ще п'ять "тимчасових" зборів - на операції купівлі-продажу валюти, ювелірних виробів, нерухомості, відчуження авто та користування послугами стільникового зв'язку. Це збільшує "пенсійний податок" і створює непомірний тиск на економіку, про що говорять українські підприємці і підтверджують міжнародні рейтинги.

Незважаючи на реальний стан справ у пенсійній системі, у 2005 році і особливо у 2007-2009 роках, відбулося різке зростання видатків ПФУ. Якщо у 2004 році вони становили 36,2 мільярда гривень, то у 2007 році - у 2,8 рази більше.

У бюджеті ПФУ на 2009 рік було передбачено 164,1 мільярда гривень видатків, фактично ж було витрачено 165,7 мільярда гривень, що у 1,6 рази більше, ніж у 2007 році, і в 4,5 рази більше, ніж у 2004 році.

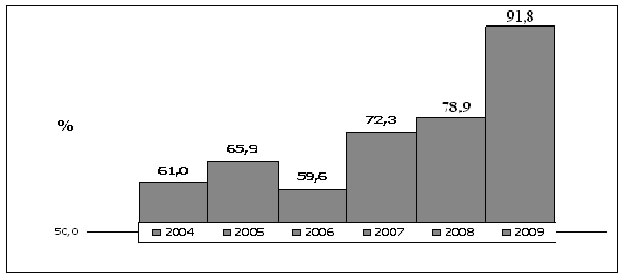

Поступово обсяги видатків ПФУ стали наближатися до рівня доходів державного бюджету. У 2007 році вони становили 72,3% його доходів, у 2008 році - 78,9%. У 2009 році планувалося 84,5%, але фактична цифра склала нечувані 91,8%.

Видатки Пенсійного фонду порівняно з доходами держбюджету, без трансфертів до ПФУ, %

|

Джерела: Держкомстат, Верховна рада, Пенсійний фонд, Кабмін

У такій ситуації країна, як і кожен власник фінансової піраміди, що хоче сховати реальний стан справ і якось викрутитись, використовує так звані зовнішні гарантії, у даному випадку - державні гарантії для підтримки пенсійної системи.

Однак ці гарантії є викривленими, оскільки здійснюються за рахунок коштів усього населення, яке змушене або платити більші податки, або не отримувати частину коштів у соціальних сферах, які "витісняються" з казни платежами до ПФУ.

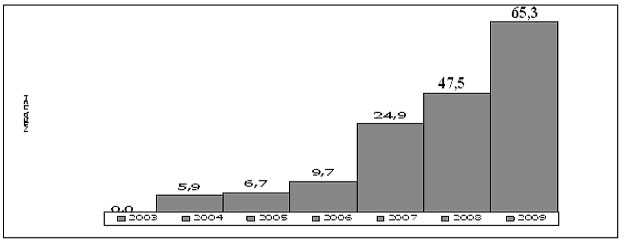

Сьогодні Україна максимально задіяла механізм підтримки для падаючої фінансової піраміди: трансферти Пенсійному фонду з 2003 року до 2009 року зросли від нуля до 65,3 мільярда гривень.

Трансферти ПФУ з держбюджету, мільярди гривень

|

Джерела: Верховна рада, Пенсійний фонд

Зрозуміло, що "планові" трансферти держбюджету до ПФУ і не менш "позапланові" видатки на покриття дефіциту фонду, які щороку зростали удвічі, звужують можливості казни у фінансуванні охорони здоров'я, культури, освіти і науки.

Це погіршує матеріальний стан названих галузей і створює пригнічені соціальні настрої серед громадян. Такі видатки сумнівні за своєю законністю і несправедливі щодо працюючого населення та молоді - майбутнього країни.

Підводні камені системи

Важко і дорого закрити погану лікарню - легше звільнити головного лікаря. Важко і дорого змінити пенсійну систему - легше звільнити голову ПФУ і промовчати про необхідність реформ у галузі.

Демографічна ситуація у державі поглиблює дефіцит Пенсійного фонду. В Україні протягом десятиліть відбувається старіння населення, про що свідчить збільшення частки осіб похилого віку та зміна співвідношень між поколіннями.

Незначне збільшення народжуваності в останні роки хоч і гріє серце, але погоди не робить. Усі суспільні прогнози неточні, крім одного - демографічного, говорив класик економічної науки Джон Кейнс. Ці передбачення давно відомі.

За 1959-2001 роки співвідношення числа пенсіонерів і працюючих зросло майже удвічі - з 22,7% до 41,1%. За даними Інституту демографії та соціальних досліджень, до 2025 року цей показник сягне 50%, а до 2050 року - 76%.

Уже сьогодні пенсіонери становлять 30% загальної чисельності населення - 13,7 мільйона, а кількість платників пенсійного збору - лише 33% - 15,2 мільйона. Тобто один платник збору фінансує 90,8% середньої пенсії.

Очікується, що у 2015 році це співвідношення становитиме один до одного, а у 2050 році - 1 до 1,39. Тобто кожен трудівник працюватиме на власну зарплату, на 100% пенсії одного пенсіонера і ще майже 40% - на пенсію другого пенсіонера.

Крім того, є чимало привілейованих груп пенсіонерів, "священна корова" пенсійного віку, вперте намагання відтягнути введення накопичувальної пенсійної системи, яка є бездефіцитною і базується на індивідуальних рахунках громадян.

Нова пенсійна система України повинна мати наступні характеристики.

По-перше, вона має забезпечити не міфічний соціальний захист, а бути ефективним механізмом розподілу індивідуального доходу людини протягом періоду її життя. Саме у цьому її соціальна, державницька місія.

Кожен учасник такої пенсійної системи заощаджує протягом періоду праці і споживає ці заощадження та отриманий на них дохід у пенсійний період. На це має бути спрямована і державна пенсія, і пенсія з накопичувальної системи.

По-друге, нова пенсійна система не повинна давати подачки у вигляді "чергового підвищення пенсій" до якоїсь дати чи виборів, а створити людині умови для забезпечення себе достойною пенсією у майбутньому. Захищати ж вона має лише тих, хто через різні обставини не зміг собі заробити достойну пенсію.

При цьому підтримка таких категорій, пов'язана з платежами за інвалідністю, виробничими травмами чи захворюваннями, має бути відокремлена від механізму пенсійної системи за віком і здійснюватися за рахунок держбюджету.

По-третє, нова пенсійна система повинна поступово, покоління за поколінням, замінити стару систему, яка є фінансовою пірамідою і перебуває на межі краху.

У новій системі розмір пенсії залежатиме лише від особистого вкладу людини, а пенсійний вік не матиме значення. Навпаки, людина сама буде вирішувати - працювати довше, щоб отримувати більшу пенсію, чи уже відпочивати. Саме так сьогодні працює ця сфера у країнах, які провели відповідні реформи.

У новій пенсійній системі існує також пряма зацікавленість працівника в отриманні усієї зарплати через касу, а не в конвертах. Від цього залежить, яка сума акумулюватиметься на індивідуальному пенсійному рахунку людини. Тим самим, відпаде потреба у "звитяжній боротьбі" за легалізацію зарплат.

Що для цього потрібно? Лише бажання. Коні не винні, а риба гниє з голови. Чим швидше почнеться реформа, тим швидше суспільство позбудеться "паразита" - ПФУ, а Україна отримає дієву систему пенсійного забезпечення громадян.

|

Віталій Мельничук, віце-президент ПАТ "КІНТО", народний депутат першого скликання, для ЕП