Куди зникає горілчаний ПДВ

Навесні 2014 року міністр фінансів Олександр Шлапак представив нового голову Державної фіскальної служби Ігоря Білоуса.

Тоді серед багатьох завдань згадувалося і виробництво алкогольних напоїв.

Йшлося про контрафактний спирт, треті зміни на лікеро-горілчаних заводах для вироблення "лівого" товару та горілку по 5 грн за пляшку.

Новопризначений голова ДФС сидів і уважно слухав. На нього покладалися великі надії. Виходець з бізнес-середовища. Людина, що не була в системі.

Уже грудень, а очікуваного прориву у галузі досі нема.

Боротьба з тіньовим ринком алкоголю за деклараціями начебто відбувається. Легальні виробники навіть говорять про зменшення "тіні". Проте ситуація із сплатою податків до бюджету від алкогольної галузі виглядає не найкращим чином. Зокрема, стосовно сплати податку на додану вартість.

Цей податок - ключовий наповнювач бюджету і, відповідно, головне навантаження на бізнес. Крім того, бюджет систематично не відшкодовує ПДВ, тобто забирає ще більше. Тож не дивно, що саме його намагаються "оптимізувати" у першу чергу.

За даними ДФС, до 10 вересня 2014 року підрозділи податкового та митного аудиту провели 59 документальних перевірок виробників алкогольних напоїв. За їх результатами було донараховано майже 70 млн грн податків і штрафів, у тому числі 48,8 млн грн податку на додану вартість.

За даними ж ЕП масштаби проблеми набагато більші. Ось вересневі цифри щодо найбільших виробників алкоголю.

Бюджетні платежі виробників горілки, січень-серпень 2014 року, млн грн

|

Національна горілчана компанія (група "Баядера") |

УДК |

"Прайм" |

"Гетьман" |

Львівський ЛГЗ |

Nemiroff |

|

|

ТМ |

"Хлібний дар", "Перепілка", "Байка", "Козацька рада", "Цельсій" |

"Хортиця" |

Prime |

"Гетьман", Держава", "Київ", "Наливайко" |

"Володар", "Золото Полуботка", "Золотий лев", "Львівська горілка" |

Nemiroff, "Кедрова", "Житня з медом" |

|

Сплачений акциз |

887,0 |

478,0 |

322,3 |

309,2 |

170,5 |

80,3 |

|

Обов'язкова сума ПДВ |

177,4 |

95,6 |

64,5 |

61,8 |

34,1 |

16,1 |

|

Сплачений ПДВ |

36,5 |

113,4 |

1,4 |

19,1 |

40,0 |

14,5 |

|

Втрати бюджету |

-140,9 |

+17,8 |

63,1 |

-42,7 |

+5,9 |

-1,5 |

Схоже, що оптимізація існує. Якщо припустити, що продаж алкоголю відбувається без прибутку, то сума сплаченого акцизного податку до ПДВ мала б бути у співвідношенні 5 до 1. Виходячи з таких розрахунків, неважко побачити, що співвідношення сплаченого ПДВ та акцизу в окремих компаній відрізняється.

Звинуватити компанії в ухилянні від сплати податків складно. Втім, наведені у таблиці цифри дають чітке розуміння, що деякі виробники лікеро-горілчаних напоїв маніпулюють розміром сплаченого ПДВ. Тобто з якоїсь невідомої причини вони платять менше там, де їх конкуренти сплачують більше.

Однак найцікавіше інше. Усіх неплатників перевірили, але вони не поспішають сплачувати величезні борги перед бюджетом.

З одного боку, це дає право заводам говорити, що жодного ухиляння від сплати податків на алкогольному ринку нема.

"Виплату податків контролює ДФС і постійно проводить перевірки. Компанії, які входять в асоціацію "Укрводка", є добросовісними платниками податків і діють в рамках закону, що не раз підтверджено перевірками ДФС", - каже директор української асоціації з російськомовною назвою "Укрводка" Володимир Остапюк.

З іншого боку, чи так це насправді? Як тоді пояснити величезну несплату ПДВ кількома фірмами, які одночасно ведуть потужні рекламні кампанії? Можливо, факти свідчать про те, що Державна фіскальна служба все ще сповідує суттєві компроміси щодо сплати податків?

Податкові ями

Як повідомляє ДФС, підприємства впливають на суму ПДВ, що повинна сплачуватися державі, двома найбільш розповсюдженими способами.

1. Необґрунтоване збільшення витрат та податкового кредиту з ПДВ за рахунок відображення в обліку сум витрат, не пов'язаних з господарською діяльністю. Простими словами, це "роздування" видатків та податкового кредиту.

2. Застосування у ланцюгу постачання підприємств з ознаками "фіктивності", відображення в обліку безтоварних операцій. Завдяки цим "ямам" підприємство також збільшує видатки та зменшує зобов'язання з ПДВ.

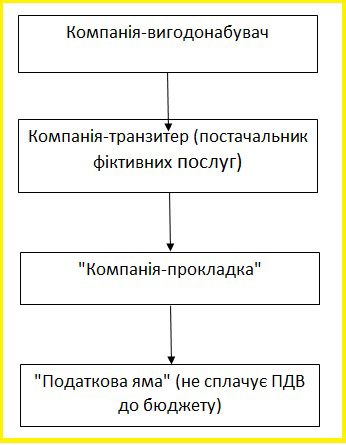

Зазвичай у різних секторах економіки використовуються обидва підходи. Ось, наприклад, як працюють так звані податкові майданчики.

|

Компанія-вигодонабувач купує у компанії-транзитера фіктивні послуги в обсязі, що значно перевищує обсяг необхідних закупівель для виробництва. Таким чином вона отримує податкову накладну та право на податковий кредит.

Компанія-транзитер працює з "податковою ямою". Завдання транзитера - "відбілити" операцію для фінального вигодонабувача. Найчастіше транзитер - це великий платник податків, який так чи інакше отримує певну вигоду від операції.

Кількість транзитерів у схемі часто демонструє рівень людей, які її збудували, та ступінь безпеки вигодонабувача. Природно, чим більше транзитерів, чим реальніші ці підприємства, тим кращі умови для вигодонабувача.

Податкова яма - це фіктивне підприємство, яке не веде діяльності, а лише видає "ліві" документи, допомагаючи платникам податків формувати завищені витрати і податковий кредит, мінімізуючи сплату податків.

"Податкові ями" спрямовують до податкових органів "порожні" звіти, у яких відображена або повна відсутність фінансової діяльності, або навіть її збитковість. Так легалізуються "тіньові" доходи, з яких не сплачуються податки, проводиться конвертація грошей та інші нелегальні операції.

Водночас підприємства зазначеної категорії мінімізують податкові зобов'язання за рахунок відображення в обліку вартості "нематеріальних" послуг або матеріальних, але у завищених обсягах: виробничих, маркетингових, рекламних.

Так зростають видатки та збільшується податковий кредит - сума, на яку зменшується обсяг обов'язкового для сплати ПДВ. Держава отримує мізер або навіть боргує підприємству.

Чи є ухилення від сплати ПДВ злочином? З точки зору української реальності - ні. Це спосіб отримати вищий прибуток, що є природним для будь-якого бізнесу.

Коли економіка працює нормально, а бюджет більш-менш наповнюється, на це можна заплющувати очі. Так, власне, і було протягом останніх років. Однак зараз, коли бюджет не має грошей навіть для сплати пенсій та зарплат, треба закривати найбільш відомі "дірки". Зокрема, схеми оптимізації та "обналу".

Є ще один аспект: наведені способи напівлегальні. У ланцюгу постачань використовуються так звані фіктивні підприємства. Їх фіктивність зрозуміла для податківців майже з першого погляду, але між розумінням та доведенням факту злочину проходить певний час, коли треба відкрити провадження та виграти суд.

Ці процеси вимагають купи часу, який може грати на користь недобросовісних виробників та зацікавлених податківців.

Виробники заперечують

За словами джерел ЕП на ринку, під час проведення перевірок та аналізу документів не надто складно знайти найбільш підозрілі структури, які отримують найбільше коштів від компаній, дозволяючи наростити податковий кредит.

Надання подібних недешевих послуг часто проводиться через доволі відомі сумнівні компанії з величезним переліком видів діяльності. Проте офіційно представники горілчаної галузі спростовують існування схем з мінімізації податків.

ЕП надіслала їм запити, у яких попросила пояснити надто низький рівень сплати ПДВ. Не відповіла жодна компанія. Коментар дала лише "Укрводка".

"Приклад з наданням маркетингових послуг може бути пов'язаний не з ПДВ, а скоріше спрямований на збільшення витрат компанії з метою зменшення податкових зобов'язань шляхом заниження прибутку.

З іншого боку, купувати щось в афільованих структур недоцільно, бо на суму отриманого податкового кредиту в афільованої структури виникають зобов'язання на ту ж суму, тобто для групи нічого не змінюється.

Наскільки така схема може бути використана для регулювання сплати ПДВ, сказати складно, бо це позначається на сумі ПДВ", - говорить Остапюк.

Однак є певні підстави вважати, що представник асоціації відвертий не до кінця.

Зокрема, він лобіює інтереси групи компаній "Баядера", одного з провідних виробників горілки в Україні. За словами джерел ЕП, через це "Укрводка" може демонструвати лояльність до "Баядери". Отже, Остапюк двічі не зацікавлений звертати увагу на певні негативні явища, що існують на горілчаному ринку.

"Незважаючи на об'єктивні причини зменшення надходжень ПДВ від виробників алкоголю, не можна виключати, що деякі з них можуть завищувати вартість послуг, які купуються у сторонніх або афілійованих структур. Це можна трактувати як ухиляння від сплати податків", - каже юрист ЮФ "Ілляшев та партнери" Андрій Сидоренко.

Втім, наголошує він, такі факти ще слід довести.

|

| Глава ДФС Ігор Білоус. Фото sfs.gov.ua |

Горлівський рекордсмен

Варто ще раз глянути на наведені вище показники роботи горілчаного ринку. Логіка таблиці залізна. Продав більше - сплати більше податків. Проте реальні показники демонструють, що існує велика нерівномірність у сплаті податку на додану вартість серед найбільших компаній-виробників алкогольної продукції.

Вони також доводять, що підприємства реалізують продукцію з мінімальною рентабельністю. Тобто доходи від продажу ледве покривають витрати, пов'язані з виробництвом та реалізацією.

Можна припустити, що це оптимізація податку на прибуток. За рахунок "роздування" видатків розмір прибутку зводиться до нуля. Податківці все одно щось примушують сплачувати авансом, погрожуючи кримінальними справами.

Тож на практиці підприємства занижують податок - податківці беруть начебто надто багато. У підсумку, податок на прибуток сплачується справедливо.

Проте як пояснити те, що у різних компаній відрізняються обсяги виробництва та сплаченого ПДВ? Що, власне, можна побачити як різницю між величезною сумою акцизу та мізерним ПДВ. Продано багато, а податку сплачено мало.

Рекордсменом є "Національна горілчана компанія" - ТМ "Хлібний дар", "Перепілка", "Козацька рада", "Цельсій", "Байка", "Перша гільдія". Лише з січня по серпень 2014 року вона заплатила в бюджет 37 млн грн ПДВ замість 177 млн грн.

За словам джерел ЕП, у випадку з "Національною горілчаною компанією" левова частка - 30-60% - податкового кредиту формується за рахунок лише одного ТОВ - "Алкогольні традиції", яке входить у той самий холдинг.

Цікаво, що Росія не закрила шлях на свій ринок для продукції "Баядери" на відміну від інших українських виробників, що потрапили під санкції. Чи пов'язані ці факти з розмірами несплати ПДВ? У самій компанії коментарі надавати відмовилися.

Схоже, гроші, які "Баядера" економить на сплаті ПДВ, дозволяють їй добре почуватися на рекламному ринку. Зокрема, реклама горілки "Хлібний дар", "Козацька рада", "Байка" та "Перепілка" заповнила ефіри. За даними компанії "Комунікаційний альянс" "Баядера" стала найбільшим спонсором радіо.

Найбільші спонсори радіо

|

Рекламодавець |

Хронометраж |

|

"Баядера", група компаній |

194:18:17 |

|

"Віктор і К", ПП |

38:00:19 |

|

Brown Forman Corporation |

24:20:25 |

|

"Алеф-віналь", виноробна компанія |

21:18:07 |

|

"Олімп-консалт", ТОВ |

15:57:52 |

|

"Кристал МП", ТОВ |

15:28:55 |

|

"Золотий вік", компанія |

13:49:38 |

|

"Таврія агропромислова фірма", ВАТ |

13:44:27 |

|

Nestle |

11:59:41 |

|

МТС |

11:00:53 |

|

Le Boutique, ТОВ |

8:27:05 |

|

Omega Pharma |

8:19:51 |

|

"Мегаполіс", торговельний дім |

7:53:27 |

|

"Оболонь", ЗАТ |

7:23:03 |

|

MMCIS Investments, інвестиційна компанія |

7:21:55 |

|

Comfy, мережа магазинів побутової техніки |

6:36:03 |

|

Global Spirits, холдинг |

6:06:12 |

|

Astellas Pharma Europe |

5:14:11 |

|

"Ректис", компанія |

4:14:22 |

|

"Оліс", фірма |

4:12:49 |

Джерело: "Комунікаційний альянс"

Звичайно, як тут не стати виробником "горілки №1 в Україні"? Однак навіть у серпні, незважаючи на перевірки податкової, група продовжувала "сумлінно" не сплачувати ПДВ у повному обсязі.

Така поведінка властива й іншим компаніям. До трійки "лідерів" входять "Лікеро-горілчаний завод "Прайм", різниця 63,1 млн грн, та НВП "Гетьман", 42,7 млн грн. Ці компанії також не відповіли на запити ЕП. Відтак, доводиться спиратися на інформацію власних джерел та чутки з ринку.

Директор "Укрводки" визнає: теоретично явище оптимізації можливе, але стверджує, що на практиці все інакше. Вивести формулу зв'язку ПДВ та акцизного податку неможливо, переконаний він.

"За законом, між ними нема залежності. Якби якась компанія виробляла та продавала продукцію лише в Україні, то якусь формулу можна було б вивести. На практиці ж фінансовий облік - складна система. Якщо компанія експортує товар, то це впливає на розмір сплачених податків в Україні", - вважає Остапюк.

Однак ці слова спростовує те, що найбільший експортер горілчаної продукції - компанія "УДК" - якраз має переплачений ПДВ. Сумлінно сплачують податки і менш потужні компанії-експортери - Nemiroff та Львівський ЛГЗ.

Сидоренко наполягає, що механізми сплати та адміністрування ПДВ та акцизу різні. Акциз сплачується виробником або імпортером авансом, в момент вироблення товару, шляхом придбання акцизних марок, а ПДВ - після реалізації. Як приклад він наводить коливання попиту.

"Коли попит падає, але є запаси у дистриб'юторів, об'єми продажу у виробника теж скорочуються. Це призводить до зменшення платежів ПДВ. Якщо завод продовжує виробляти товар, то надходження акцизного податку до бюджету може зростати навіть за умови скорочення виробництва", - зазначає експерт.

Такі явища можуть існувати, але недовго - кілька місяців. Наведені ж вище дані демонструють "довгі" періоди. Невже дистриб'ютори продають пляшку горілки протягом року, а виробник весь цей час очікує? Чи навпаки, завод працює з максимальним завантаженням, коли горілка не продається?

Бюджетні платежі виробників горілки, вересень 2013 року - серпень 2014 року, млн грн

|

Національна горілчана компанія (група "Баядера") |

УДК |

"Прайм" |

"Гетьман" |

Львівський ЛГЗ |

Nemiroff |

|

|

Сплачений акциз |

1 366,8 |

740,2 |

337,7 |

500,7 |

249,1 |

120,6 |

|

Обов'язкова сума ПДВ |

273,4 |

148,0 |

67,5 |

100,1 |

49,8 |

24,1 |

|

Сплачений ПДВ |

55,3 |

146,2 |

1,4 |

34,2 |

62,4 |

22,8 |

|

Втрати бюджету |

-218,1 |

+1,8 |

-66,2 |

-65,9 |

+12,6 |

-1,3 |

Остапюк навів ще один приклад, коли компанії перед підвищенням акцизу намагаються виробити максимальну кількість продукції і, відповідно, сплачують набагато більше акцизного податку. Реалізовувати товар із старим акцизом вони будуть кілька місяців.

Проте і цей приклад не пояснює природи "дірок" із сплати ПДВ протягом року. Отже, питання до виробників горілки та податківців таки існують. Величезні.