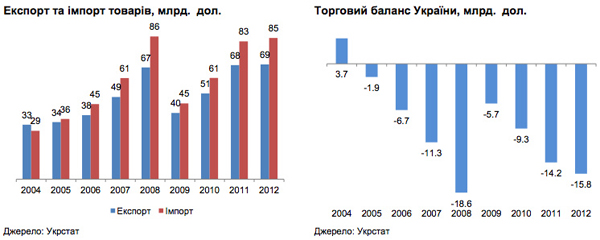

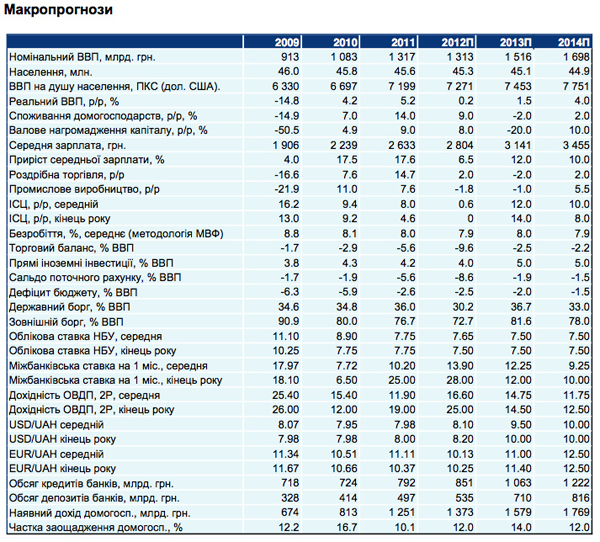

Україну охопив торговий дефіцит

За підсумками 2012 року негативне сальдо зовнішньої торгівлі товарами сягнуло 15,8 млрд дол, що на 11,2% більше, ніж у 2011 році.

Це найбільший дефіцит торгового балансу з 2008 року.

Значний торговий дефіцит робить обмінний курс більш залежним від зовнішніх запозичень.

У разі значних коливань на ціни на сталь або доступності зовнішніх запозичень, стабільність обмінного курсу опиниться під загрозою.

Такий сценарій розвитку експерти банку вже бачили перед девальвацією у 2008 році.

Спочатку спостерігалося значне накопичення дефіциту балансу зовнішньої торгівлі, яке Україна була змушена швидко корегувати за допомогою зменшення вартості гривні.

В період 2003-2008 років у світі спостерігався підвищений попит на сталь. Доходи українських експортерів постійно зростали, в країну почав заходити іноземний капітал, створювалися нові робочі місця, рівень життя та доходів населення, хоч і не стрімко, але постійно зростав.

На кінець 2002 року офіційна середньомісячна зарплата в країні становила 376 грн або 69 дол, а на кінець 2007 року - 1 351 грн або 250 дол. Навіть з поправкою на інфляцію реальний дохід громадян суттєво зріс.

Люди могли дозволити собі купувати більш якісні товари, ніж раніше, оформляти кредити на іноземні авто. Все це призвело до зростання обсягів імпорту, тоді як якість вітчизняної продукції суттєво не змінилася і не мала значного попиту.

Дефіцит торгового балансу наростав стрімкими темпами аж до початку світової фінансової кризи 2008 року і моменту девальвації гривні. На кінець 2009 року річне падіння обсягу імпорту становило 46,5% на фоні падіння експорту на 19%.

|

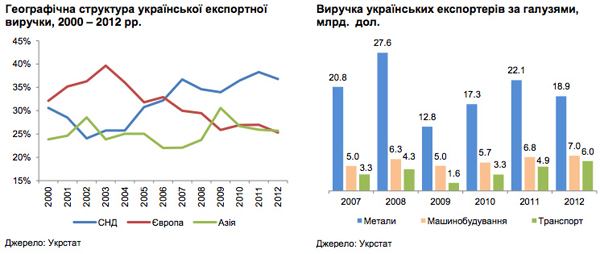

Країни СНД та Росія зокрема залишаються найважливішим ринком збуту українського експорту. За підсумками 2012 року обсяги експорту товарів до країн СНД становили 36,8% у грошовому еквіваленті від загального обсягу експорту, Азії - 25,7%, Європи - 25,3%.

Найбільші експортні поставки здійснювалися до Росії - 25,6% від загального обсягу. Основою експорту були залізничні локомотиви, чорні метали та машини.

|

Упродовж останніх десяти років частка експортної виручки, отриманої з країн Європи, продовжує стабільно знижуватися: із 40% у 2003 році до 25% у 2012 році.

Однією з причин такого зниження є те, що традиційна українська експортна продукція - чорні метали та машинобудування - все більше втрачають конкурентоздатність на світовому рівні.

Підвищення рівня технологічності виробництва та напрацювання інноваційних підходів вимагають значних фінансових вливань, що для більшості українських компаній залишається непосильним завданням.

|

Починаючи з 2007 року частка експортної виручки в металургійній галузі від загального експорту знизилася з 42% до 28%. Тут відіграли роль такі чинники як падіння світових цін на метали та часткова втрата ринків збуту сталі у посткризовий період як наслідок зниження конкурентоздатності.

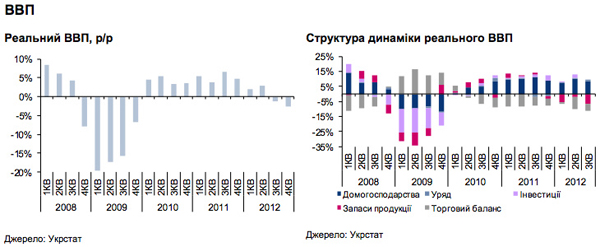

Уповільнення економічної активності в Україні стало очевидним у 2012 році.

Кількість перевезених вантажів може слугувати одним з таких індикаторів - у 2012 році загальна вага перевезених вантажів становила 773 млн тонн, що на 5% менше, ніж у 2011 році, та на 14,5% менше, ніж в 2008 році.

У 2012 році вперше з 2009 року було зафіксовано падіння фізичного обсягу експорту в металургійній та машинобудівній галузях на 5% і 2% порівняно з 2011 роком. Середнє падіння цін на продукцію цих секторів становило 15% та 1%.

|

Очевидно, що одними з ключових завдань на майбутнє для України повинні стати збереження та розширення ринків збуту. Важливо створити умови вільної конкуренції в країні та максимально знизити перепони при здійсненні зовнішньоекономічної діяльності.

Надзвичайно ефективним кроком було б приєднання до зони вільної торгівлі з ЄС. Це дозволило б знизити мита на українську продукцію. Також необхідно відмовитися від практики введення квот на експорт, особливо для АПК.

Говорячи про програми імпортозаміщення, українські можновладці як правило вказують на необхідність адміністративних обмежень, підвищення тарифів та перегляд квот з метою захисту українського виробника.

На думку експертів банку, український виробник потребує зовсім іншого захисту: прозорих та зрозумілих умов ведення бізнесу, викорінення податкового тиску, максимальне спрощення дозвільної системи.

Українська економіка є вкрай нестійкою та максимально залежною від коливань зовнішнього попиту. Крім того, очевидною є зростаюча залежність від російських ринків збуту, що надає Росії серйозний важіль геополітичного впливу на Україну.

|

|

|

|

|

|

|

|