Україна-2011: життя в борг

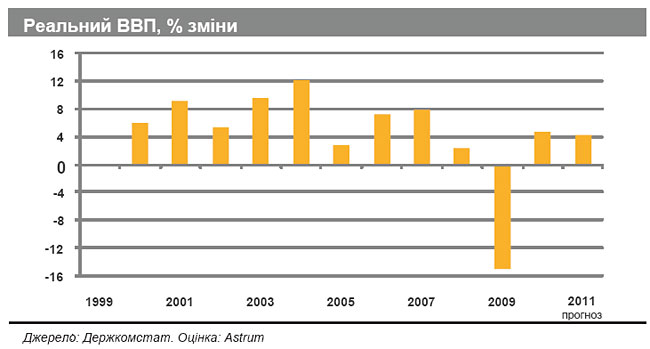

Після різкого спаду в 2009 році на 15,1% українська економіка стала на шлях відновлення, рухаючись у рамках світового економічного циклу.

Як і під час попередніх етапів відновлення, провідну роль у поверненні економічного зростання відіграє збільшення зовнішнього попиту.

За оцінками компанії Astrum, у 2010 році реальний ВВП України зріс на 4,7%. Розрахунки вказують, що 2011 року економічне зростання становитиме 4,3%.

У 2011 році, прогнозують експерти, усі великі галузі української економіки забезпечуватимуть додатний внесок до динаміки ВВП. Зокрема, зростання промислового виробництва 2011 року становитиме 8%.

Найбільш активно розвиватимуться експортоорієнтовані галузі: машинобудування - зростання на 18%, хімічна промисловість - плюс 10%, та металургія - плюс 8,5%.

Акценти зростання: інвестиції та внутрішній ринок

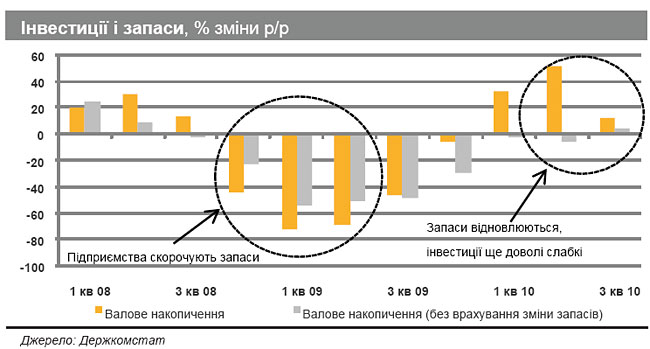

У 2011 році спостерігатимуться зміни у структурі зростання. Якщо у 2010 році в Україні відбувалося суто відновлювальне зростання, то в 2011 році воно стане більш зрілим.

По-перше, активізується банківське кредитування. Багато вітчизняних підприємств нарощують обсяги виробництва і тепер потребують не тільки реструктуризації боргів, а й залучення нових.

Таким чином, інвестиції стають важливим локомотивом економічного зростання. Досі вони були пасивною частиною ВВП, а зростання валового нагромадження забезпечувалося за рахунок відновлення запасів.

По-друге, очевидна тенденція відновлення внутрішнього споживчого ринку. Зростання номінальних доходів населення, скорочення безробіття та виліковування домашніх господарств від "кризового синдрому" сприяють активізації споживчого попиту.

|

Торгівельний дисбаланс зростає, поки що безпечно для гривні

Водночас економіка знову нарощує зовнішні дисбаланси. Експерти очікують, що 2011 року темпи зростання експорту та імпорту у вартісному вимірі будуть порівнюваними - збільшення експорту на 27% проти збільшення імпорту на 29%.

Імпорт активно зростатиме як на тлі збільшення внутрішнього попиту, так и через цінові чинники.

Зокрема, подорожчання нафти і нафтопродуктів зумовить підвищення середньозваженої ціни на імпортований газ з 257 доларів за тисячу кубометрів у 2010 році до 295 доларів у 2011 році, що означає зростання ціни на один з найважливіших товарів українського імпорту на 15%.

Проте навіть за порівнюваних темпів зростання імпорту та експорту торгівельний дефіцит буде активно нарощуватися. Експерти компанії очікують, що дефіцит зовнішньої торгівлі збільшиться з 3,7 мільярда доларів - 2,7% ВВП - у 2010 році до 5,6 мільярда доларів - 3,5% ВВП - у 2011 році.

Таким чином, Україна у 2011 році накопичуватиме дефіцит поточного рахунку платіжного балансу, який зросте з 1,9% ВВП у 2010 році до 3,1% ВВП у 2011 році.

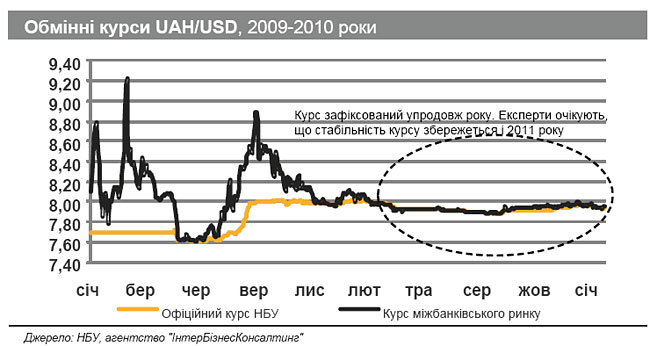

Водночас аналітики не очікують, що цей зовнішній дисбаланс вплине на валютний ринок у 2011 році.

Як і у передкризові часи, дефіцит поточного рахунку платіжного балансу буде із запасом перекриватися профіцитом за фінансовим рахунком, який формуватиметься завдяки активному кредитуванню держави, українських банків і підприємств із закордонних джерел.

На думку економістів, профіцит фінансового рахунку з урахуванням надходження коштів від МВФ у 2011 році становитиме 11,1 мільярда доларів або 6,9% ВВП.

За цих умов Нацбанк зможе успішно продовжувати політику де-факто фіксованого курсу, поповнюючи свої міжнародні резерви.

Фактично, Україна відновила передкризове статус-кво: зростання дефіциту зовнішньої торгівлі, що перекривається надходженнями капіталу в умовах фіксації курсу.

Експерти не очікують, що у 2011 році НБУ відмовиться від режиму фіксованого курсу долара на користь якогось іншого підходу до курсової політики. На їхню думку, упродовж 2011 року обмінний курс буде близьким до 8 гривень за долар.

|

Інфляція прискориться, а держава нарощуватиме борги

У 2011 році в економіці посилюватиметься інфляційний фон. Передусім це буде пов'язано з інфляцією попиту: зростання купівельної спроможності домашніх господарств сприятиме підвищенню цін.

До того ж, у 2011 році очікується підвищення тарифів на низку адміністративно регульованих товарів і послуг, що раніше відкладалося з політичних мотивів. Відтак, індекс споживчих цін збільшиться 2011 року на 15% - грудень до грудня.

Підсумки 2010 року відповідали очікуванням експертів: бюджетний дефіцит перевищив рівень, узгоджений з МВФ, і становив 65 мільярдів гривень - 5,9% ВВП.

Показник дефіциту на рівні 38,8 мільярда гривень, закладений до держбюджету-2011, також буде перевищено. Аналітики прогнозують, що 2011 року дефіцит зведеного бюджету країни становитиме 52 мільярди гривень - 4% ВВП.

Таким чином, Україна 2011 року залишатиметься активною державою-позичальником, і зростання державного боргу триватиме.

Основні макроекономічні показники України | |||||

| 2008 | 2009 | 2010о | 2011п | |

Реальний сектор |

|

|

|

| |

|

|

|

| ||

ВВП, млрд. грн. | 948,1 | 914,7 | 1 096,6 | 1 292,4 | |

ВВП, USD млрд. | 180,0 | 117,4 | 138,1 | 161,6 | |

ВВП на особу, USD | 3 891 | 2 549 | 3 011 | 3 536 | |

ВВП, % реальної зміни | 2,3 | -15,1 | 4,7 | 4,3 | |

|

|

|

|

| |

Приватне споживання, % реальної зміни | 11,6 | -14,0 | 4,2 | 5,0 | |

Інвестиції в основний капітал, % реальної зміни | 1,6 | -46,2 | 1,0 | 20,0 | |

Промислове виробництво, % реальної зміни | -3,1 | -21,9 | 11,0 | 8,0 | |

Рівень безробіття, % (за методологією МОП) | 6,4 | 8,8 | 8,2 | 7,6 | |

|

|

|

|

| |

Дефлятор ВВП, % | 28,6 | 13,6 | 14,5 | 13,0 | |

Індекс споживчих цін (ІСЦ), % зміни, грудень до грудня | 22,3 | 12,3 | 9,1 | 15,0 | |

Індекс споживчих цін (ІСЦ), % середньорічної зміни | 25,2 | 15,9 | 9,4 | 11,4 | |

Індекс цін виробників (ІЦВ), % зміни, грудень до грудня | 23,0 | 14,3 | 18,8 | 14,0 | |

Індекс цін виробників (ІЦВ), % середньорічної зміни | 35,5 | 6,5 | 20,9 | 14,6 | |

|

|

|

|

| |

Місячна заробітна плата, середньорічна, грн. | 1 806 | 1 906 | 2 239 | 2 720 | |

Місячна заробітна плата, грн., на кінець періоду | 2 001 | 2 233 | 2 629 | 3 250 | |

Місячна заробітна плата, % реальної середньорічної зміни | 6,3 | -9,2 | 10,2 | 8,9 | |

Місячна заробітна плата, % реальної зміни, грудень до грудня | -3,0 | -0,9 | 10,5 | 7,6 | |

Наявний дохід, % реальної зміни | 7,6 | -8,5 | 10,0 | 9,0 | |

|

|

|

|

| |

Населення, млн. осіб, середньорічне значення | 46,3 | 46,1 | 45,9 | 45,7 | |

Бюджетний сектор |

|

|

|

| |

|

|

|

| ||

Доходи Зведеного бюджету, % ВВП | 31,4 | 29,8 | 28,7 | 29,5 | |

Видатки Зведеного бюджету, % ВВП | 32,9 | 33,9 | 34,6 | 33,5 | |

Сальдо Зведеного бюджету, % ВВП | -1,5 | -4,1 | -5,9 | -4,0 | |

Прямий державний борг, % ВВП | 13,8 | 23,1 | 29,5 | 30,6 | |

Монетарний сектор |

|

|

|

| |

|

|

|

| ||

Кредити, % зміни | 72,0 | -2,2 | 1,0 | 23,0 | |

Кредити, % ВВП | 77,4 | 78,4 | 66,1 | 69,0 | |

Депозити, % зміни | 27,9 | -8,4 | 26,4 | 21,0 | |

Депозити, % ВВП | 37,7 | 35,8 | 37,8 | 38,8 | |

Зовнішній сектор |

|

|

|

| |

|

|

|

| ||

Експорт товарів і послуг, USD млрд. | 85,6 | 54,3 | 69,0 | 87,9 | |

Експорт товарів і послуг, % ВВП | 47,6 | 46,2 | 49,9 | 54,4 | |

Імпорт товарів і послуг, USD млрд. | 100,0 | 56,3 | 72,7 | 112,3 | |

Імпорт товарів і послуг, % ВВП | 55,5 | 47,9 | 52,6 | 69,5 | |

|

|

|

|

| |

Сальдо зовнішній торгівлі, USD млрд. | -14,4 | -2,0 | -3,7 | -5,6 | |

Сальдо поточного рахунку, USD млрд. | -12,8 | -1,7 | -2,6 | -4,9 | |

Сальдо поточного рахунку, % ВВП | -7,1 | -1,5 | -1,9 | -3,1 | |

Сальдо фінансового рахунку*, USD млрд. | 13,3 | -4,3 | 10,9 | 11,1 | |

Сальдо фінансового рахунку*, % ВВП | 7,4 | -3,6 | 7,9 | 6,9 | |

Прямі іноземні інвестиції, USD млрд. | 9,9 | 4,7 | 5,7 | 7,0 | |

|

|

|

|

| |

Міжнародні резерви НБУ, USD млрд., на кінець року | 31,5 | 26,5 | 34,6 | 40,5 | |

|

|

|

|

| |

Офіційний обмінний курс, UAH/USD, на кінець року | 7,70 | 7,99 | 7,96 | 8,00 | |

Офіційний обмінний курс, UAH/USD, cередньорічний | 5,27 | 7,79 | 7,94 | 8,00 | |

* Фінансовий рахунок за вирахуванням зміни резервних активів

Джерела: Держкомстат, Мінфін, НБУ, оцінка Astrum

|

Олексій Блінов, інвестиційна компанія Astrum Investment Management, для ЕП