Українська кредитна криза

Проблеми з кредитуванням в Україні, сьогодні, стали найбільш нагальними - про них, хіба що, в глянцевих журналах не пишуть. Явища такого роду на заході отримали назву credit crunch (в перекладі - криза кредитів - ред), досить ємне і зручне, їм пропоную і користуватися й надалі.

Отже, незважаючи на велику кількість розмов по темі, причини кредит кранчу обговорюються у ЗМІ досить мало і, в основному, побічно.

Між тим, очевидно, що саме вони є ключем до розв'язання проблеми і до її уникненню в майбутньому.

На думку автора, основною причиною поточних проблем є некоректне відношення кредитів в національній та іноземній валютах, виданих банками реальному сектору - країна потрапила в класичну пастку першорідного гріха - коли резиденти країни не мають можливості на довгий строк позичати національну валюту і вимушені отримувати кредити в іноземній валюті.

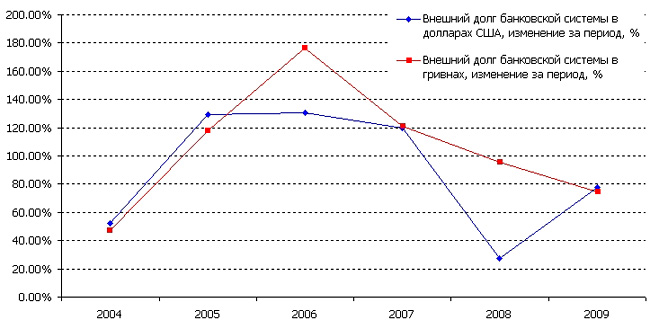

І це досить легко проілюструвати. Почнемо з балансів самих банків

|

Варто звернути увагу на 2008 рік. До його кінця зовнішній борг банківської системи в гривнях виріс майже на 100%, при цьому, в доларах він виріс трохи менше, ніж на 30%.

Звідки такий розрив, було зрозуміло: до кінця року курс гривні виріс з 5 до 8, це і зумовило зростання сукупного боргу. Також, зрозуміло, що означало подібне зростання для балансів українських банків - вони різко погіршилися - нових грошей не залучалося, а банки були винні своїм іноземним контрагентам.

Тут можна було б заперечити: українські банки намагалися співвідносити валюту, в якій були номіновані їх пасиви, з валютою, в якій були номіновані їх активи - тобто, вони видавали залучену іноземну валюту у вигляді валютних же кредитів, таким чином, перекладаючи ризик на одержувача кредиту.

На жаль для українських банків, перекладання ризиків не мало великого значення, адже в Україні борги повертати не завжди прийнято, а складні схеми з вимивання активів є нормою життя - платоспроможність позичальників, що одержують гривневий дохід, різко погіршилася, а з нею і їхня здатність і бажання сплачувати за кредитами.

Сюди варто додати певне скорочення депозитів і масштаб діри в балансах стане приблизно зрозумілим.

У цих умовах, природно, ні про яке розширення банки не думають, вони намагаються залатати діру, що призводить до різкого погіршення умов кредитування.

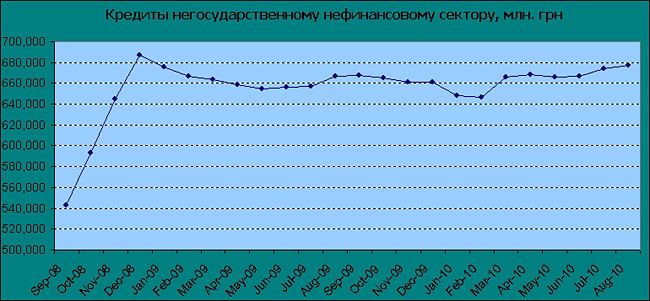

Результат у наявності

|

Безумовно, частина цієї зупинки кредитного розширення викликана небажанням позичальників брати кредити у кризовій ситуації - проте, навіть за публікаціями в пресі очевидно, що це небажання давно минуло, а кредит все ще малодоступний.

На щастя, credit crunch такого роду, є відносно частим у світі явищем і має завжди приблизно один і той же рецепт одужання - передбачає, в тій чи іншій формі, очищення банківської системи через рекапіталізацію і банкрутства.

Українська банківська система, з початку 2009-го, саме таке очищення і проходить, з активною участю регулятора та уряду.

Крім об'єктивного процесу виправлення балансів через два вищеописані механізми, можуть спрацьовувати чисто поведінкові чинники - наприклад, банкіри можуть проявляти після кризи надмірну обережність. Але це є скоріше наслідком, і така поведінка буде коригуватися слідом за реальними тенденціями.

Тобто надмірна обережність, після виправлення балансів, відносно швидко пройде. У будь-якому випадку, якщо уповільнення на зовнішніх ринках не приведе Україну до нової рецесії, кредитування відновиться, причому, скоріш "швидше", ніж "повільніше"

Чи буде залишатися реальним для України ризик нового кредитного "кранчу" за описаним сценарієм, залежить від того, в якому вигляді буде вирішена в найближчі роки проблема одночасного досягнення трьох цілей відкритої економічної політики.

Вона полягає в тому, що з трьох інструментів: фіксований курс гривні, незалежна монетарна політика та вільний рух капіталів, одночасно можна користуватися тільки двома.