"Серые" подгузники. Заблокирует ли Украина дробление партий товаров при импорте?

На тлі падіння реальних доходів споживачів, викликаного девальвацією гривні та економічним спадом, для імпортерів споживчих товарів настали скрутні часи.

Проте не лише економічні реалії призвели до падіння ринку. Багато імпортерів повідомляють, що їх бізнес постраждав від безпрецедентного поширення схем ввезення товарів поза митним контролем з ухиленням від оподаткування.

Традиційні лідери ринку розуміють, що вони стають все менш конкурентоспроможними, а їх споживачі "біжать" до менш відомих брендів, основною перевагою яких є ціна. Ключовим джерелом такої переваги є імпорт без сплати податків і зборів не лише на кордоні, а часто і всередині країни.

Коли продукція перетинає кордон, вона "розчиняється" на ринку. Товари продаються на стихійних ринках або з фургонів поза контролем з боку держави. Популярність таких товарів пояснюється просто: за даними ООН, близько 80% українців живуть за межею бідності, що пов'язано із значною інфляцією.

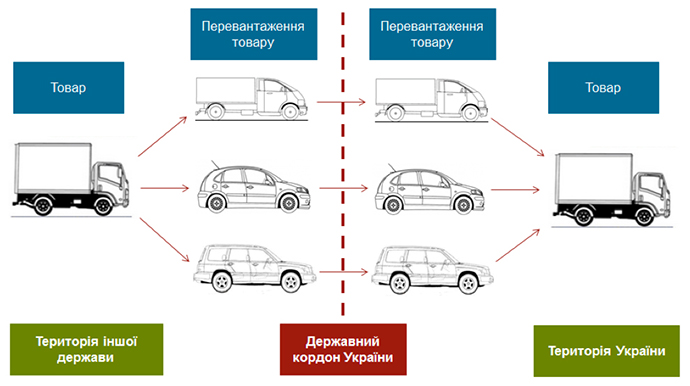

Прикордонна схема

Хороша ілюстрація — ситуація з дитячими підгузками. Одна з приватних марок польського супермаркету низьких цін в кінці грудня 2016 року займала до 10% ринку дитячих підгузків, хоча у 2014 році цей показник ледь сягав 1%.

За інформацією ДФС, такі підгузки ніколи не проходили митне оформлення для ввезення в Україну за винятком поодиноких випадків, що трапилися нещодавно.

В Україну товар здебільшого потрапляє завдяки застосуванню схеми подрібнення партій товару під час його переміщення громадянами через митний кордон. Товари ввозяться нібито для особистих потреб, а насправді — для перепродажу.

Така схема часто передбачає складну логістику: великі партії товарів привозять до кордону України вантажівками, потім товар перевантажується в фургони чи звичайні пасажирські автомобілі, які в'їжджають в Україну, і знову завантажується у вантажівки для перевезення по території України.

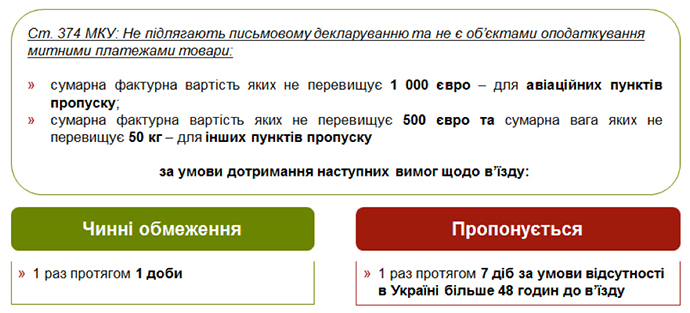

Це яскравий приклад використання недосконалості законодавства, створеного правилом щодо неоподатковування імпорту в Україну товарів вартістю нижче 500 євро та вагою нижче 50 кг, які перевозяться громадянами в ручній поклажі.

Математика проста: фургон з шістьма пасажирами може перевозити вантаж вартістю до 3 тис євро без сплати податків. У разі здійснення ста таких поїздок вартість потенційного неоподатковуваного імпорту досягне 300 тис євро.

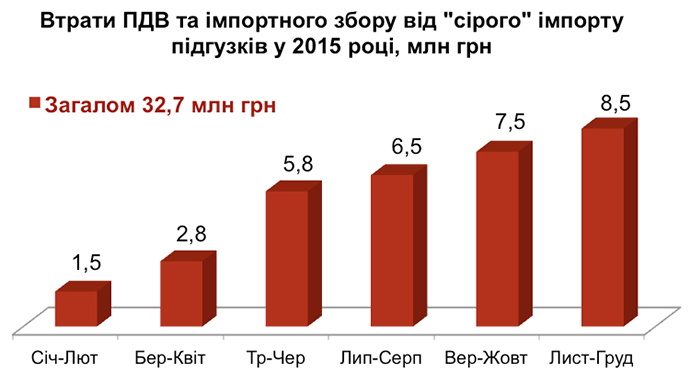

За оцінками ДФС, втрати бюджету у вигляді податків, не сплачених на кордоні через використання таких схем, становлять мільярди гривень. Зокрема, оціночні втрати лише в частині підгузків у 2015 році становили мінімум 32,7 млн грн.

Ця проблема не обмежується фіскальними інтересами держави, спотвореною конкуренцією та втратою прибутку імпортерами. Крім фіскальної функції, митниця також відповідає за захист внутрішнього ринку України. Це і є "іншою стороною медалі" для споживачів, які віддають перевагу дешевшому іноземному товару.

При цьому не може бути зроблена навіть базова перевірка джерела походження таких товарів. Тобто ніхто не перевіряє, де людина, яка привозить товари, отримала їх. "Бізнесмен" у прагненні максимізувати прибуток може ввозити контрафакт, виготовлений в нелегальних цехах без будь-яких вимог до безпеки.

Таких "бізнесменів" складно притягнути до відповідальності. Не в останню чергу це пов'язано із слабким контролем всередині країни, посилення якого потребуватиме значних ресурсів з боку держави. У такому разі логічною відповіддю вбачається посилення контролю на кордоні, але для цього необхідно змінити законодавство.

Досвід інших держав

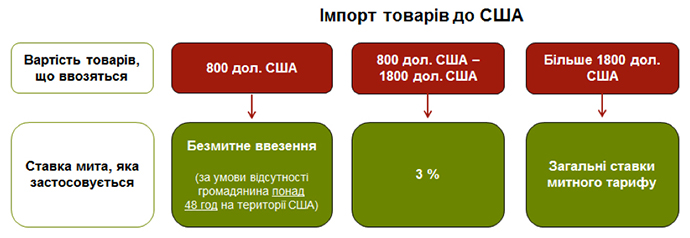

У США чітко визначена градація вартості товарів, які можуть бути ввезені громадянами без застосування мита або із застосуванням зниженої ставки мита.

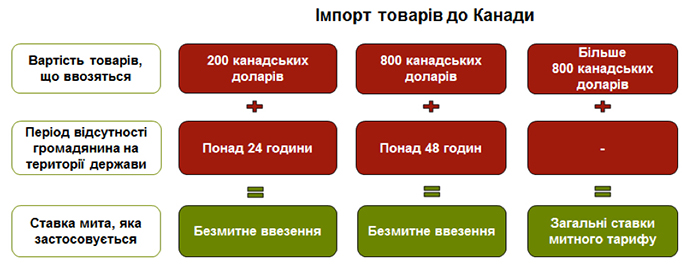

Митне законодавство Канади також обумовлює звільнення від оподаткування залежно від вартості товару та періоду часу, протягом якого громадянин був відсутній на території Канади.

Тобто критерій "період відсутності громадянина до моменту ввезення" для США і Канади є ключовим для ввезення товарів із звільненням від оподаткування.

Реальні кроки

Донедавна ситуація із значним ввезенням товару без митного контролю турбувала лише законослухняний бізнес, який об'єднав зусилля для того, щоб довести цю проблему до відома відповідних органів державної влади.

Зараз цьому питанню приділяє увагу і держава. Уряд та ДФС почали робити реальні кроки для вирішення даної проблеми. Зокрема, з'явилися випадки притягнення до відповідальності громадян, які беруть участь у таких схемах, здійснюється більш строгий контроль ваги вантажів, що перевозяться.

Крім цього, намітилися зрушення і в частині закриття лазівок у законодавстві. Так, ДФС направила на розгляд Кабміну для подання до Верховної Ради проект закону "Про внесення змін до Митного кодексу України", який стосується внесення змін до частини 2 статті 374 Митного кодексу України та враховує рекомендації бізнесу.

Ці доповнення вводять додаткові умови щодо імпорту, який звільняється від оподаткування. Громадянин має право застосувати пільгу не частіше одного разу протягом семи діб за умови відсутності в Україні принаймні 48 год до моменту в'їзду. На думку ДФС, такі зміни допоможуть ліквідувати схеми ввезення в Україну товарів без оподаткування завдяки подрібненню партій.

Зрозуміло, що процес лише починається. Проблема обмежується не лише пробілами у законодавстві, а викликана загальною ситуацією з контролем на кордоні. Разом з тим, якщо такі доповнення будуть прийняті, вони забезпечать помітні перепони для імпорту товарів з використанням схем подрібнення партій.

Принаймні вже не можна буде прикриватися тим, що цей "бізнес" здійснюється цілком законно, і митниці не мають правових підстав йому перешкоджати.

Іван Шинкаренко, кандидат економічних наук