Рынки капитала и товарные рынки: что изменится с 1 июля 2021

БТМ, ОТМ, алгоритмична торгівля, інвестиційна фірма… Хочете дізнатися, що стоїть за всіма цими термінами?

Тоді радимо ознайомитися з новим законом, який є своєрідною конституцією ринків капіталу та організованих товарних ринків, а ця стаття вам у цьому допоможе.

12 серпня 2020 року був підписаний закон "Про внесення змін до деяких законодавчих актів України щодо спрощення залучення інвестицій та запровадження нових фінансових інструментів", який викладає у нових редакціях закони "Про цінні папери та фондовий ринок" (він буде називатися "Про ринки капіталу та організовані товарні ринки") та "Про товарну біржу", а також вносить зміни до низки кодексів та інших законів.

Нове законодавство суттєво змінює правила гри на ринках. Змінюються не лише терміни, а й вимоги до гравців ринку та повноваження регулятора – Національної комісії з цінних паперів та фондового ринку (НКЦПФР).

Які основні зміни вплинуть на учасників ринку з 1 липня 2021 року після набрання чинності законом № 738-IX?

Сфера регулювання

Чинний закон "Про цінні папери та фондовий ринок" детально регулює лише один з видів фінансових інструментів – цінні папери, в той час як деривативи залишаються в сірій зоні.

Новий закон "При ринки капіталу та організовані товарні ринки", натомість, поширює свою дію на:

1) усі фінансові інструменти, тобто цінні папери, інструменти грошового ринку (наприклад, казначейські зобов’язання, векселі, ощадні сертифікати банків) та деривативні контракти, незалежно від ринку, на якому вони торгуються (організованому чи поза ним);

2) продукцію (деревину, газ, нафту, зерно і т.д.) та валютні цінності, якщо вони торгуються на організованих ринках.

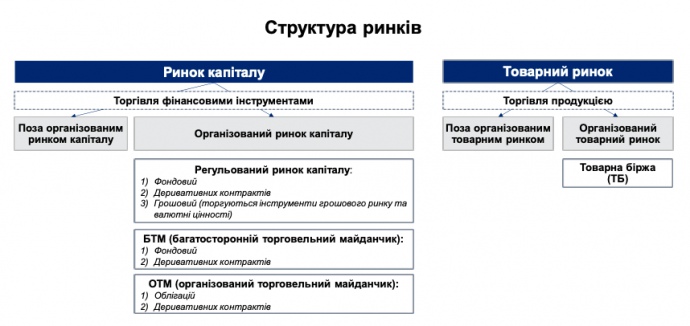

Структура ринків

Якщо в чинному законі чітко визначений лише фондовий ринок (тобто ринок цінних паперів), то новий закон, по-перше, вводить більш загальні поняття, такі як ринок капіталу та товарний ринок, а по-друге, розширює перелік організованих ринків капіталу.

Наприклад, наявні зараз фондові біржі будуть називатися регульованими фондовими ринками та стануть лише одним з видів організованих ринків. Структура ринків представлена на схемі:

Звертаємо увагу, що окремо є поняття ринку (торговельного майданчика) і оператора ринку (юридичної особи, яка забезпечує функціонування майданчика).

Характеристики ринків капіталу

Регульований ринок капіталу – це те, що зараз в законі називається фондовою біржею. Тобто це організований майданчик, де проводяться регулярні торги та укладаються контракти за ринковими цінами.

Багатосторонній (БТМ) та організований (ОТМ) торговельні майданчики – це простіші версії регульованого ринку.

Так, на БТМ і ОТМ можуть, наприклад, не проводитися регулярні торги.

Основна відмінність ОТМ від інших майданчиків – це те, що там діють дискреційні правила, тобто оператор такого ринку може на власний розсуд розміщувати (або ні) заявки учасників торгів, а також сам торгувати на майданчику.

Товарні біржі

Наразі в Україні понад 500 товарних бірж. Більшість з них не є біржами в загальноприйнятому розумінні, адже там не відбуваються регулярні анонімні торги, не укладаються контракти та, як наслідок, не формуються ринкові ціни.

Крім того, Мінекономіки, яке формально є регулятором товарних бірж, фактично не слідкує за їхньою діяльністю, не збирає і тим паче не аналізує детальну звітність щодо операцій на них.

Новий закон має цю ситуацію виправити. Зокрема, він встановлює чіткі вимоги, яким має відповідати товарна біржа, і визначає НКЦПФР основним регулятором цього ринку.

Наявні біржі зможуть продовжити свою діяльність після 1 липня 2021 року лише в тому випадку, якщо вони будуть відповідати цим вимогам (наприклад, мати капітал не менший за 20 млн гривень) та отримають ліцензію НКЦПФР.

За своїми характеристиками, що встановлені в законі, товарна біржа – це щось середнє між регульованим ринком та БТМ.

Товарна біржа нагадує регульований ринок, оскільки її основна функція – це поширення інформації про попит та пропозицію, іншими словами – про ринкові ціни на продукцію. Водночас, як і БТМ, товарна біржа може не проводити регулярні торги.

Регулятори

Основним регулятором за новим законом для всіх ринків є НКЦПФР. До неї треба звертатися за ліцензією, реєстрацією правил ринку та специфікацій деривативних контрактів тощо. Водночас до регулювання та нагляду також будуть залучені:

- Національний банк – щодо ОВДП, деривативних контрактів грошового ринку, інструментів грошового ринку тощо;

- регулятори відповідних товарних ринків – щодо товарних бірж та деривативних контрактів, базовим активом яких є продукція, та за якими обов’язковою є фізичне постачання.

(Не)нові учасники ринків капіталу

Загалом, перелік видів професійної діяльності на ринках капіталу не змінився, проте певних змін зазнала діяльність з торгівлі.

Зокрема, до неї додали такі види діяльності, як субброкерська діяльність та інвестиційне консультування, а самі торговці тепер будуть називатися інвестиційними фірмами.

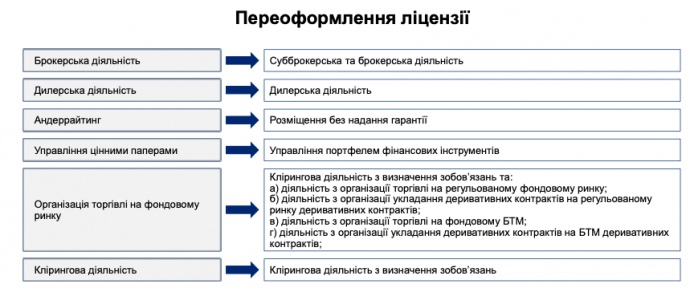

Ліцензії наявних учасників з 1 липня 2021 року вважаються переоформленими, як зазначено на схемі внизу.

Важливо те, що хоча учасники і не повинні отримувати нові ліцензії, проте вони мають все ж відповідати вимогам нового закону. Зокрема, до 1 липня 2022 року вони мають подати до НКЦПФР документи, які б це підтверджували.

Набрання чинності

Основна частина закону набирає чинності з 1 липня 2021 року. Водночас певні підготовчі роботи мають бути проведені і раніше.

Наприклад, щоб товарні біржі змогли легально працювати, до 1 липня їм потрібно буде отримати ліцензію, а це значить, що ліцензійні правила і процедури треба розробити вчасно.

Деякі інші положення, навпаки, почнуть застосовуватися пізніше – з 2022, 2023, а то й з 2024 років:

- З 1 січня 2022 року депозитарій НБУ перестане обслуговувати облігації місцевих позик (вони повернуться до НДУ);

- З 1 січня 2023 року втрачають чинність перехідні положення щодо клірингу та розрахунків (зокрема, оператори ринків не зможуть самі здійснювати діяльність центрального контрагента, тобто ставати покупцем для кожного продавця, і продавцем для кожного покупця);

- З 1 січня 2024 року будуть застосовуватися вимоги до початкового капіталу інвестиційної фірми в повному обсязі, а самі інвестиційні фірми зможуть бути операторами ОТМ та БТМ.

* Погляди та думки автора, висловлені в цій статті, необов’язково співпадають або відображають погляди або думки Уряду США та USAID.